穩定幣三次蛻變:從交易所籌碼到全球支付基礎設施

並非單純的增長故事

穩定幣的發展歷程通常被簡化為一條持續向上的增長曲線,但這種敘事掩蓋了其演進的本質。事實上,穩定幣經歷了三個截然不同的階段,每個階段都擁有不同的核心用戶、價值主張以及監管關係。

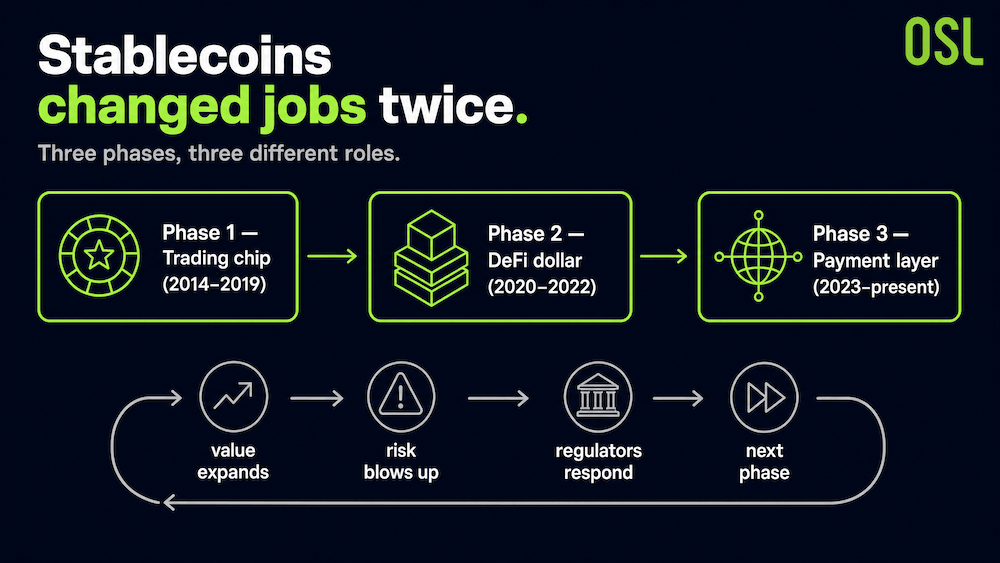

每一個階段都遵循相同的循環:價值擴張、風險爆發、監管響應,隨後下一階段將穩定幣推向實體經濟的更深處。理解這一模式,不僅能解釋穩定幣已取得的成就,也能揭示為何其演進之路遠未結束。

圖表 1:穩定幣三階段演進概念圖

第一階段(2014–2019):交易籌碼

穩定幣誕生於加密貨幣交易所內部。2014年7月,一個名為 Realcoin 的項目啟動,隨後更名為 Tether。2014年10月6日,首批 100 枚 USDT 在 Omni Layer 上鑄造。

此時的價值主張非常侷限:一種等同於美元的單位,讓交易者在沒有銀行賬戶的情況下,也能在交易所生態內持有和轉移資金。其增長緊隨加密市場波動。在2017年的牛市中,USDT 的市值從約 1,000 萬美元躍升至約 15 億美元。當時,它並非獨立的金融產品,而是交易活動的副產品,且處於監管真空地帶。

第二階段(2020–2022):DeFi 美元

2020年改變了穩定幣的功能定位。隨著去中心化金融(DeFi)協議的爆發,穩定幣不再僅僅是閒置資金,而是成為了 DeFi 的核心流動性層。它們充當了抵押品、交易對的基礎資產以及跨協議的結算單位。

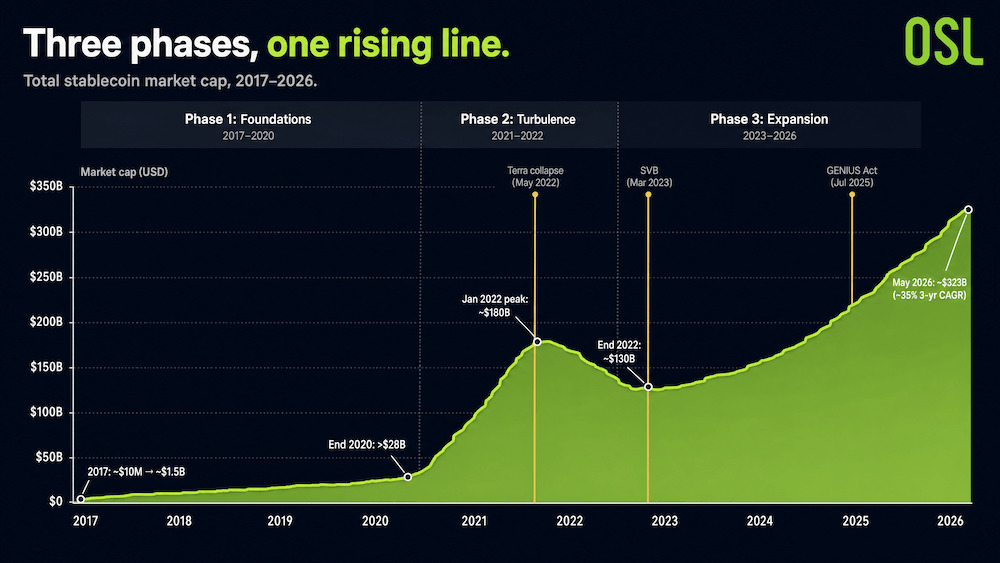

規模的轉變是巨大的。穩定幣總供應量從2020年初的不足 50 億美元增長到年底的 280 億美元以上;2021年6月突破 1,000 億美元,並在2022年1月達到近 1,800 億美元的峰值。

隨後,行業迎來了深刻的教訓。2022年5月,算法穩定幣 Terra (UST) 脫錨,約 500 億美元的價值在 72 小時內蒸發。這次崩潰並未摧毀行業,而是促成了一個更重要的共識:**「足額法幣儲備 + 獨立審計 + 合規」**是唯一可持續的模型。2023年3月矽谷銀行(SVB)的倒閉進一步強化了這一觀點,使市場對「安全儲備」的定義縮小到短期國債、隔夜逆回購和政府貨幣基金。

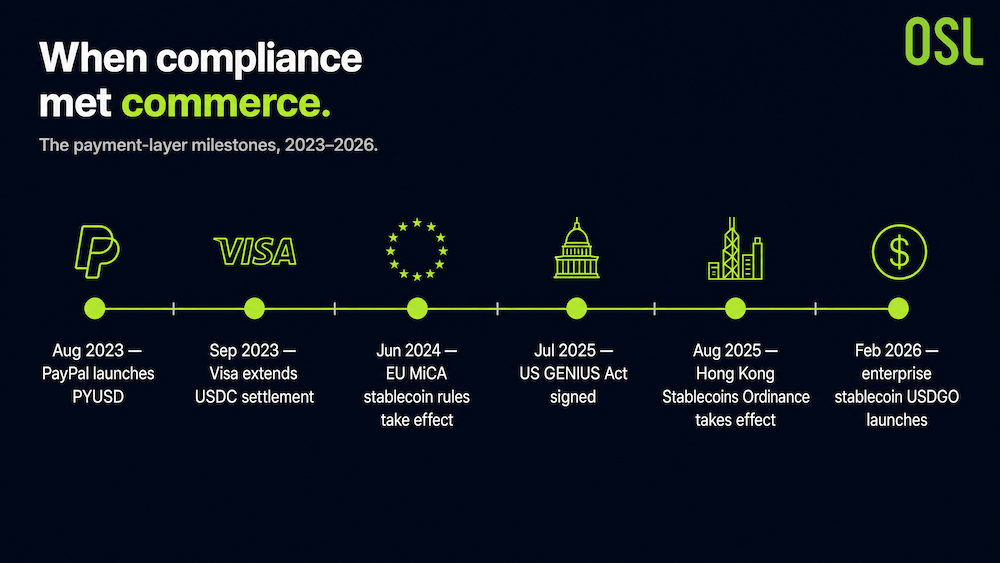

第三階段(2023–至今):支付層

從2023年起,穩定幣開始從加密市場跨越到實體貿易。里程碑事件接踵而至:PayPal 推出 PYUSD(2023年8月)、Visa 擴大 USDC 結算範圍(2023年9月)、歐盟 MiCA 穩定幣規則生效(2024年6月)、美國《GENIUS 法案》簽署(2025年7月)、香港《穩定幣條例》生效(2025年8月),以及企業級穩定幣 USDGO 發佈(2026年2月)。

圖表 2:穩定幣支付層里程碑時間線

這是商業邏輯與合規深度結合的首個階段,也讓穩定幣真正有機會成為全球貿易的基礎設施。市場規模隨之復甦:從2022年底 Terra 危機後的約 1,300 億美元低點,總市值在2026年5月攀升至約 3,230 億美元,三年間的複合增長率約為 35%。

圖表 3:三階段市值軌跡 (2017–2026)

來源:《數字經濟的流動性樞紐 (OSL × 香港理工大學工商管理學院)》

現狀:規模龐大卻依然「微小」

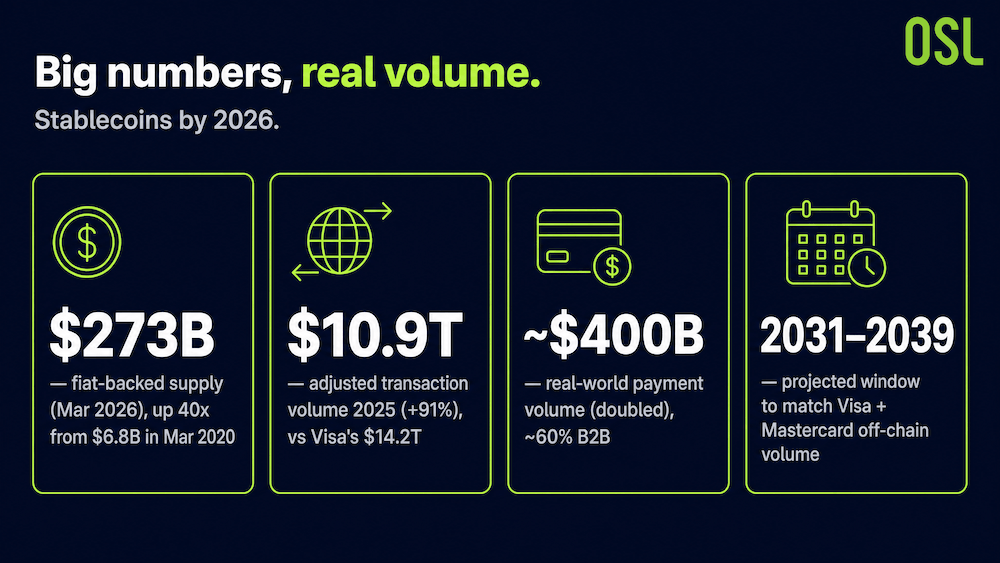

到2026年,核心數據令人矚目。根據 Bessemer Venture Partners 的數據,法幣支持的穩定幣供應量在2026年3月超過 2,730 億美元,較2020年3月的 68 億美元增長了40倍。2025年調整後的交易額增長 91% 至 10.9 萬億美元,直逼 Visa 的 14.2 萬億美元年度支付額。現實世界支付量翻倍至約 4,000 億美元,其中 B2B 佔比達 60%。

Chainalysis 預測,穩定幣支付量可能在 2031 年至 2039 年間追平 Visa 和 Mastercard 的線下總交易量,並將其視為傳統支付巨頭的「倒計時」。

圖表 4:2026年穩定幣關鍵數據概覽

來源:Bessemer Venture Partners, Chainalysis

然而,悖論依然存在。

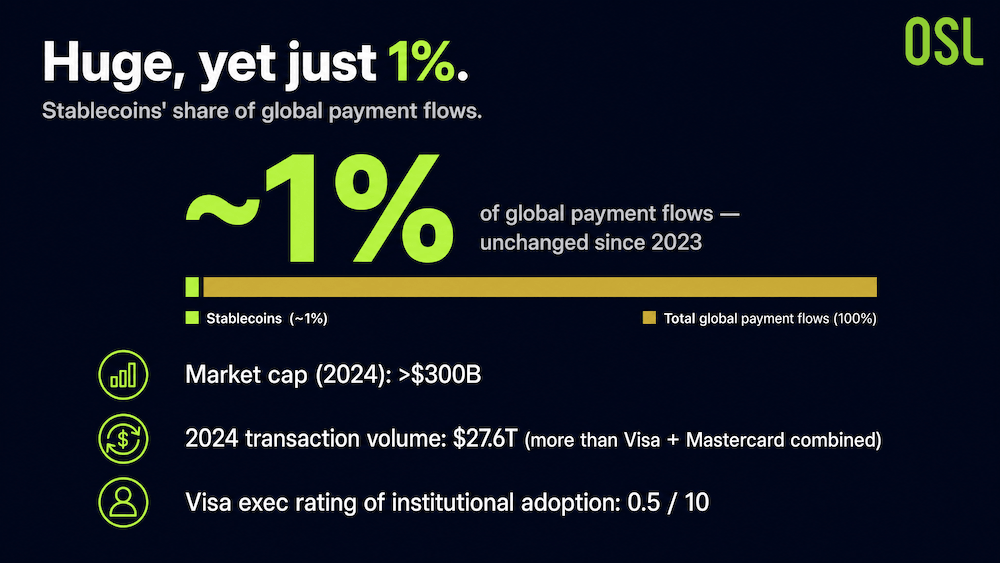

根據 OpenFX 2026年報告,穩定幣目前僅佔全球支付流的 1%,與 2023 年和 2024 年的份額持平。儘管其市值超過 3,000 億美元,2024 年交易額達 27.6 萬億美元(超過 Visa 和 Mastercard 的總和),且 Visa 高層對機構採用率的評分僅為 0.5(滿分 10)。這裡的核心瓶頸在於基礎設施而非技術:即出入金渠道、合規審查和對賬系統。區塊鏈早在多年前就解決了結算速度問題,但周邊的支撐體系仍在追趕中。

圖表 5:穩定幣 1% 悖論示意圖

三個階段帶給我們的啟示

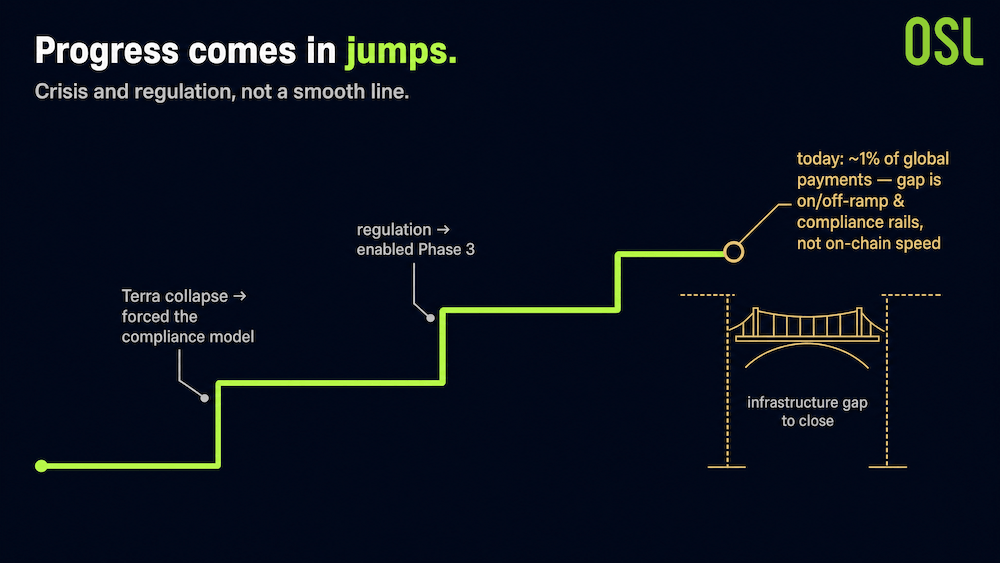

穩定幣的發展模式是一致的:它並非沿平滑曲線增長,而是由危機和監管驅動的跳躍式演進。Terra 的崩潰並未終結穩定幣,反而倒逼了合規模型的建立,從而開啟了第三階段。下一次飛躍將不再取決於鏈上原生能力,而取決於如何彌合基礎設施缺口,讓穩定幣突破全球支付 1% 的限制。

對於關注該領域的人士而言,市值指標的參考意義已弱於現實世界支付量的軌跡。關鍵在於,隨著出入金及合規軌道的成熟,這部分支付量(目前僅佔總量的一小部分)能否持續產生複利增長。

圖表 6:穩定幣梯次演進概念圖

常見問題 (FAQ)

Q1:第一枚穩定幣是什麼時候創建的? 答:首枚具有商業意義的法幣支持穩定幣 USDT 由 Realcoin 項目(後更名為 Tether)於 2014 年 10 月 6 日在 Omni Layer 上鑄造。

Q2:穩定幣演進的三個階段是什麼? 答:第一階段(2014–2019)是交易所內的交易籌碼;第二階段(2020–2022)是 DeFi 的核心流動性層;第三階段(2023–至今)是全球貿易的合規支付基礎設施。

Q3:2026年穩定幣市場規模有多大? 答:截至 2026 年 5 月,總市值約為 3,230 億美元,2025 年調整後的交易額接近 10.9 萬億美元。

Q4:如果穩定幣規模如此之大,為何僅結算了全球支付的 1%? 答:制約因素在於基礎設施(出入金、合規、對賬),而非鏈上結算技術本身。

參考資料

註:本文為基於公開資料及引用報告的行業分析,不構成投資建議。

立即展開安全的加密貨幣之旅

OSL | 出入金從未如此安心!

更多主題

更多主題

最新發佈

IBIT's $202M Exit Dwarfs ETF Field: Conviction or Rebalancing?

BlackRock's iShares Bitcoin Trust accounted for roughly 90% of a $225 million spot Bitcoin ETF outflow on July 23, raising questions about whether headline flow figures reflect sector sentiment or one fund's...

IBIT's $202M Exit Dwarfs ETF Field: Conviction or Rebalancing?

72 Hours to Recess: A Crypto Bill Vanishes From the Floor

The CLARITY Act's removal from the Senate schedule with 72 hours before recess eliminates near-term procedural certainty, shifting analytical weight toward jurisdictions where licensing frameworks are already...

72 Hours to Recess: A Crypto Bill Vanishes From the Floor

為你精選

更多主題

更多主題