Visa、Mastercard 同日出手:穩定幣為何搶贏 AI 支付賽道?

引言:當軟體開始自主付款

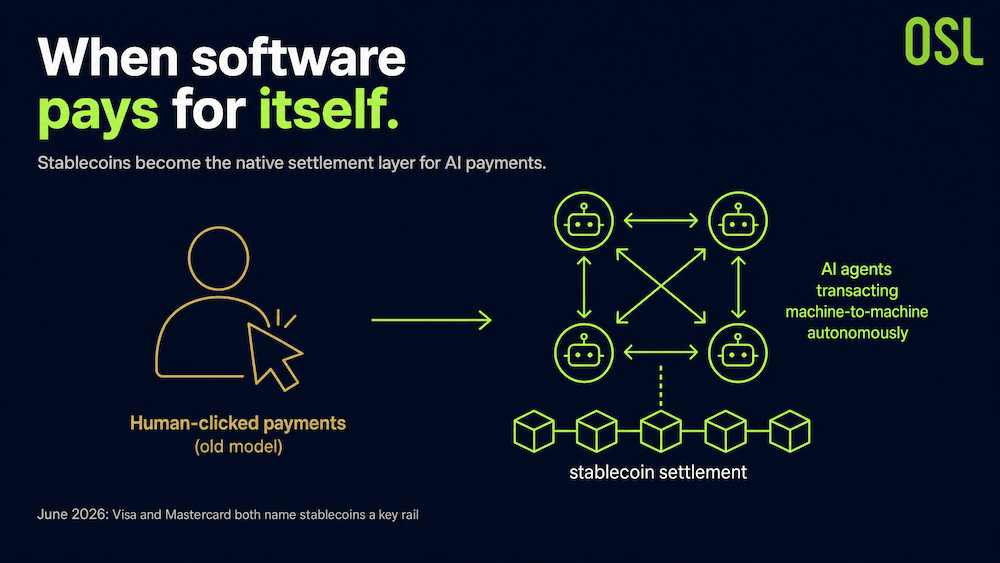

支付正在演變。過去,每筆交易都需要人工點擊「確認」;但隨著 AI 代理開始獨立採購、對帳並按需調用服務,支付已成為軟體邏輯的即時輸出,而非人工指令的下游執行。

2026 年 6 月,這一趨勢從概念階段邁入支付網絡的基礎設施層。同一天,Visa 與 Mastercard 分別宣布推出針對 AI 代理的支付解決方案,並均將穩定幣列為核心結算渠道之一。這絕非巧合——它印證了一個判斷:穩定幣正成為 AI 支付的原生結算層。

圖表一:AI 驅動的自主支付

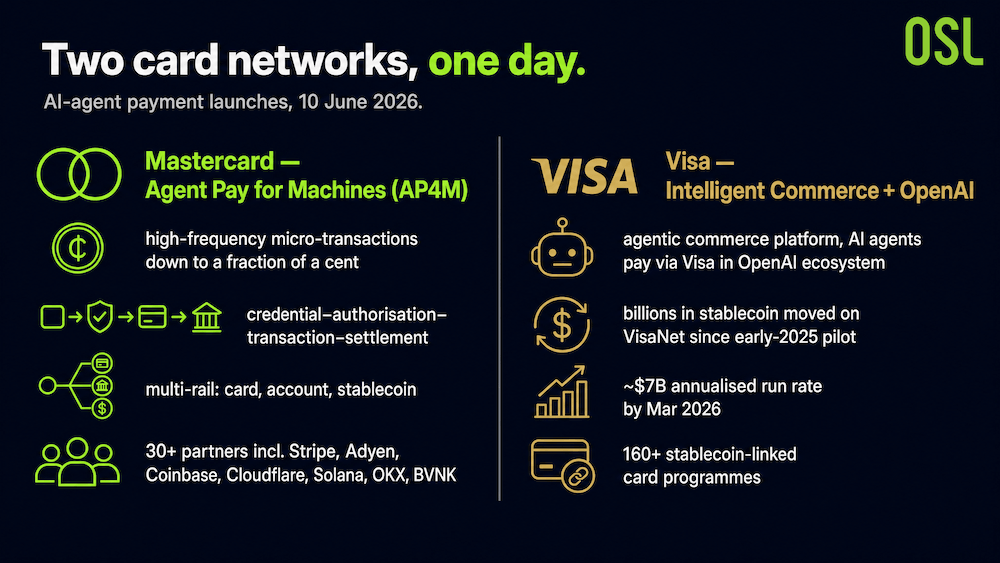

2026 年 6 月:兩大卡組織同日宣布

Mastercard 推出「Agent Pay for Machines」(AP4M)

根據 Mastercard 官方新聞稿(2026 年 6 月 10 日),Agent Pay for Machines(AP4M)專為 AI 代理之間的高頻、低延遲微支付而設計,金額可小至不足一美分的零頭。它提供「代幣化、授權、交易與結算」四大核心能力,並明確支持透過卡、帳戶及穩定幣進行多軌結算。

Mastercard 首席產品官 Jorn Lambert 表示,AP4M 將為 AI 商業模式的「超級繁榮」創造條件——「機器支付使代理之間的服務買賣規模與今日截然不同:極高頻率、極小金額、極快速度,且延遲極低。」

首批逾 30 家合作夥伴包括 Stripe、Adyen、Coinbase、Cloudflare、Solana、OKX,以及穩定幣支付基礎設施供應商 BVNK。BVNK 聯合創辦人兼首席商務官 Chris Harmse 表示:「我們相信穩定幣將在這場變革中發揮強大作用,為價值流動帶來更高的速度、可程式化能力與效率。」

Visa 攜手 OpenAI 推出智能商務

同日,根據 Visa 官方新聞稿(2026 年 6 月 10 日),Visa 在 2026 年支付論壇上推出基於代理的商務平台 Visa Intelligent Commerce,並宣布與 OpenAI 建立戰略合作夥伴關係,使 AI 代理能夠在 OpenAI 生態系統內處理 Visa 支付。

Visa 首席產品與策略官 Jack Forestell 言簡意賅地指出:「AI 正在重塑商務的前端,而穩定幣正在重塑後端。」在穩定幣結算方面,Visa 透露自 2025 年初試點啟動以來,已在 VisaNet 上處理了數百億美元的穩定幣交易。截至 2026 年 3 月,年化運行率約為 70 億美元,全球穩定幣關聯卡計劃逾 160 個。

圖表二:Visa 與 Mastercard 同日宣布 AI 支付解決方案

資料來源: Mastercard 官方新聞稿(2026 年 6 月 10 日), Visa 官方新聞稿(2026 年 6 月 10 日)

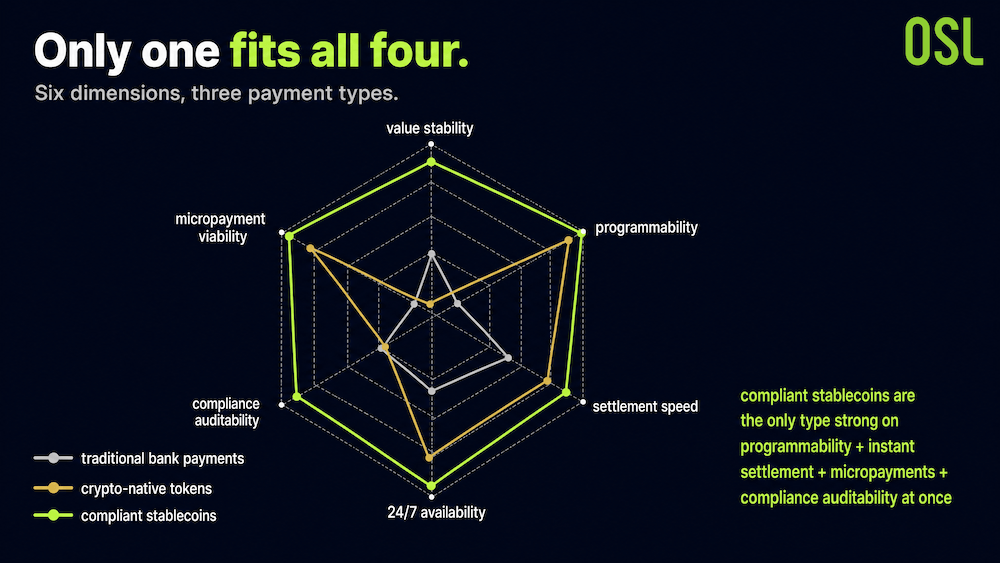

為何 AI 代理經濟需要全新的支付層?

AI 代理是能夠自主執行複雜商業任務的軟體程式:採購代理自動比價並下單;財務代理即時監控發票並觸發付款;物流代理根據運費波動動態結算。在這些場景中,傳統支付基礎設施面臨結構性障礙——銀行帳戶需要人工簽名授權、跨境電匯有固定處理時間窗口,而反洗錢(AML)審查更引入了不可避免的延遲。這些設計均以「人工操作」為核心。

然而,AI 代理需要四大要素:無需人工審批的可程式化觸發機制;全天候即時結算;與按預設規則自動執行的智能合約整合;以及可追溯的鏈上審計記錄。 穩定幣恰好在這四個方面均優於傳統支付渠道。

圖表三:三類支付基礎設施對 AI 代理經濟適用性的比較

資料來源: 報告:數字經濟的流動性樞紐(OSL × 香港理工大學商學院)

合規穩定幣是唯一同時滿足「可程式化、即時結算、微支付,以及合規與可審計性」四項標準的支付方式。

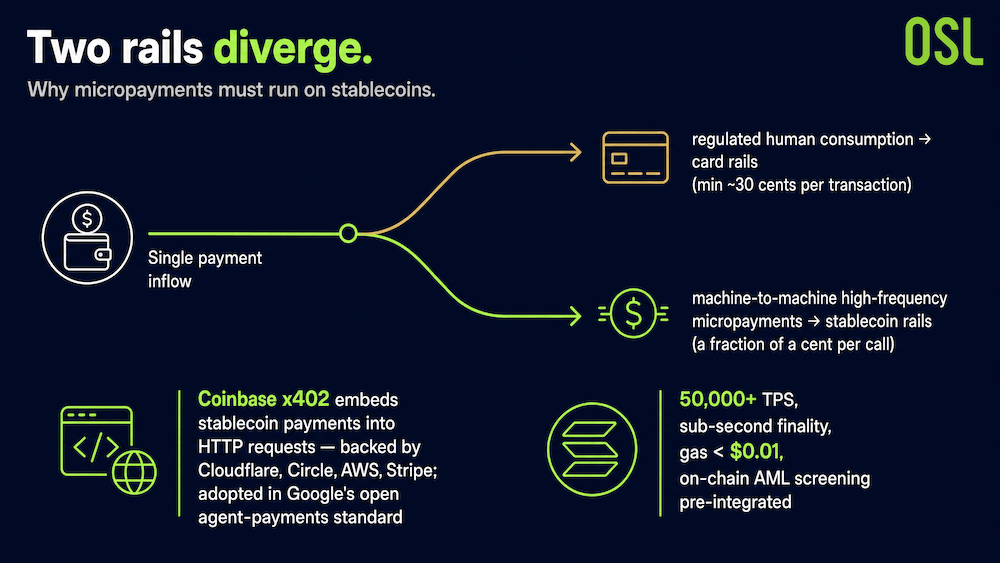

卡軌與穩定幣軌:持續分化的格局

為何微支付只能在穩定幣上運行?答案在於經濟學。傳統卡組織每筆交易的最低手續費約為 30 美分,而 AI 代理的單次調用——購買算力、獲取數據、僱用子代理——價值可能僅為不足一美分的零頭;卡組織模式在此規模下根本無法維持商業可行性。

這催生了潛在的分工格局:受監管的人類消費者交易繼續留在卡組織網絡,而高頻機器對機器的微支付則遷移至穩定幣網絡。Coinbase 的 x402 協議——將穩定幣支付直接嵌入 HTTP 請求——已獲得 Cloudflare、Circle、AWS 和 Stripe 的支持,Google 的開放代理支付標準(Open Proxy Payment Standard)亦將 x402 納入其結算層。(資料來源:CoinDesk,2026 年 3 月 15 日;American Banker,2026 年 6 月 12 日)

圖表四:卡軌與穩定幣軌分化的概念示意圖

資料來源: CoinDesk,2026 年 3 月 15 日;American Banker,2026 年 6 月 12 日

穩定幣的技術相容性:以 Solana 為例

報告指出,當合規穩定幣部署於高吞吐量公鏈時,其技術適用性尤為突出。以 Solana 為例:逾 50,000 TPS 支持大規模並發支付批次處理;亞秒級最終確認消除了 AI 代理狀態機的等待成本;每筆交易低於 0.01 美元的 Gas 費用使「按任務收費」在經濟上切實可行。與此同時,鏈上地址篩查工具(如 Chainalysis)可預先整合至代理的智能合約邏輯中,在資金轉移前完成 AML 篩查——從而實現合規自動化,而非合規摩擦。

從支付工具到可程式化貨幣:障礙正被系統性克服

穩定幣的長期價值不僅在於支付效率,更在於其作為連接 DeFi 與實體經濟的可程式化貨幣基礎所扮演的角色。然而,廣泛採用仍面臨障礙——好消息是,這些障礙正在被系統性地解決。

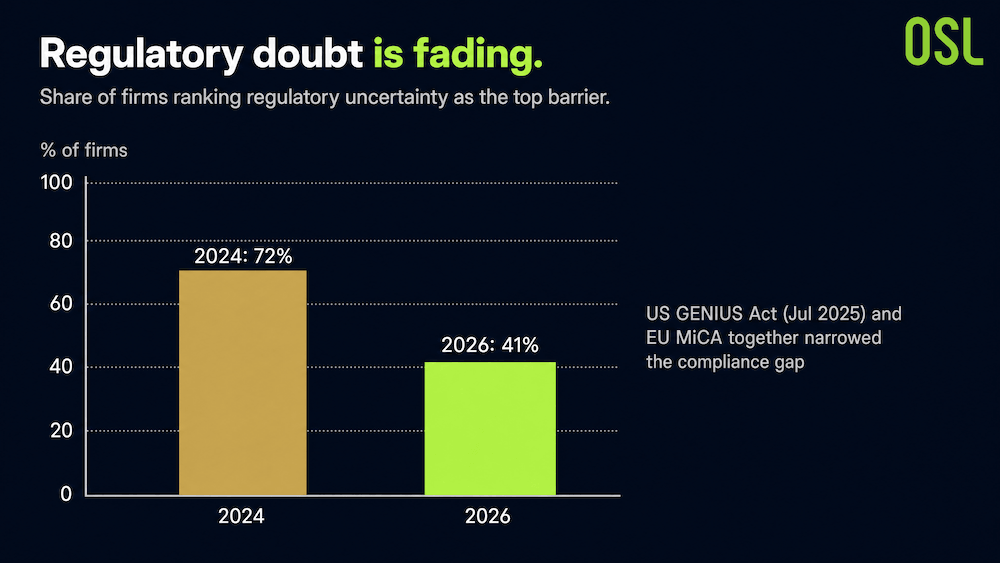

圖表五:企業採用穩定幣障礙的比較

資料來源: 報告:數字經濟的流動性樞紐(OSL × 香港理工大學商學院)

將「監管不確定性」列為首要障礙的企業比例,從 2024 年的 72% 降至 2026 年的 41%——美國《GENIUS 法案》(2025 年 7 月)與歐盟 MiCA 法規共同縮窄了合規要求的範圍。

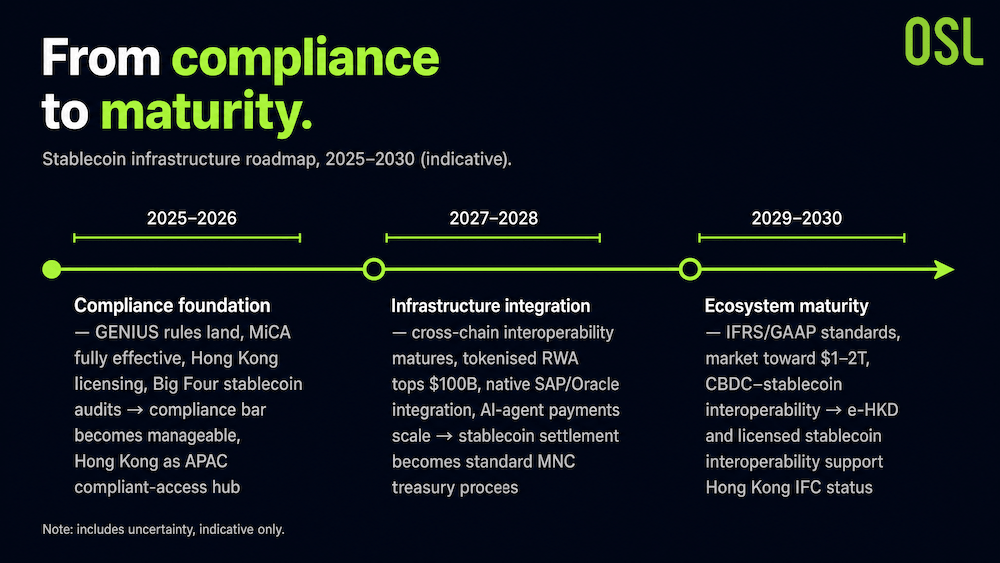

圖表六:2025–2030 年穩定幣基礎設施演進路線圖

資料來源: 報告:數字經濟的流動性樞紐(OSL × 香港理工大學商學院)

市場規模:穩定幣已成為與主流支付網絡比肩的基礎設施

支撐上述一切的,是穩定幣已達到的規模。根據報告數據:

2025 年,穩定幣的名義鏈上結算量超過 33 萬億美元,在名義上超越了 Visa(約 15.7 萬億)與 Mastercard(約 9.8 萬億)的合計交易量。

代幣化現實世界資產(RWA)市場預計於 2026 年 5 月突破 300 億美元,僅 BlackRock 的 BUIDL 基金管理資產規模便約達 25 億美元。

根據麥肯錫全球研究院 2026 年的估算,到 2030 年,AI 代理在全球商業服務領域進行的自主交易規模可能達到數萬億美元。

這意味著穩定幣已不再僅僅是加密市場內的計價工具,而是可與全球主流支付網絡相提並論的結算基礎設施。

結語:基礎設施決定 AI 支付的勝負

Visa「AI 重塑前端,穩定幣重塑後端」的論斷,精準概括了這場變革中的分工格局。AI 代理負責理解意圖並作出決策;但當它們需要為這些決策付款時,則需要一條能夠處理「不足一美分、每秒數萬筆、全天候運行、可程式化且可審計」的結算通道——而這正是穩定幣的優勢所在。

2026 年 6 月兩大卡組織的同日宣布,標誌著 AI 支付基礎設施競賽的正式開始。誰能最好地將穩定幣的可程式化結算能力與全球網絡的信任及合規性相結合,誰就握有下一代商務的入場券。

常見問題

Q1:什麼是代理商務(Agentic Commerce)? A:指由 AI 代理(軟體)代表用戶或企業自主發起並完成交易的支付模式,常見於高頻、小額、自動化的機器對機器場景。

Q2:為何穩定幣適合代理商務? A:穩定幣具備可程式化(由智能合約觸發)、即時結算、全天候可用、每筆交易成本極低(Gas < 0.01 美元)以及鏈上可審計等特性——這些均與 AI 代理自動化支付的需求高度契合。

Q3:Visa 與 Mastercard 在 2026 年 6 月做了什麼? A:2026 年 6 月 10 日,Visa 攜手 OpenAI 推出 Intelligent Commerce,Mastercard 則推出 Agent Pay for Machines;兩者均支持以穩定幣進行多軌結算。

Q4:為何傳統卡組織無法處理 AI 代理的微支付? A:卡組織每筆交易的最低手續費約為 30 美分,而 AI 代理的單次調用價值可能僅為不足一美分的零頭,在經濟上不具可行性,因此微支付更適合透過穩定幣渠道處理。

參考資料

注:本文為根據公開資訊及報告整理的行業分析,不構成投資建議。

立即展開安全的加密貨幣之旅

OSL | 出入金從未如此安心!

更多主題

更多主題

最新發佈

Visa、Mastercard 同日出手:穩定幣為何搶贏 AI 支付賽道?

Visa與Mastercard同日宣布AI支付解決方案,均將穩定幣列為核心結算渠道。本文分析為何穩定幣是AI支付最適合的原生結算層。

Visa、Mastercard 同日出手:穩定幣為何搶贏 AI 支付賽道?

4 個月衝到 5 億美元:USDGO 憑什麼成為企業級穩定幣黑馬?

USDGO,一款合規優先的企業穩定幣,在四個月內達到5億美元規模。其雙重牌照設計與支付架構如何解決跨境B2B成本問題。

4 個月衝到 5 億美元:USDGO 憑什麼成為企業級穩定幣黑馬?

穩定幣出入金的隱藏成本:你以為免費,其實付了多少?

穩定幣的鏈上轉帳快速且低成本,但真正的費用隱藏在入金與出金環節。穩定幣支付真正勝出的地方,以及其不足之處。

穩定幣出入金的隱藏成本:你以為免費,其實付了多少?

算法穩定幣為何全面潰敗?合規才是穩定幣的唯一出路

穩定幣分三種,但只有法幣支持的存活下來。一場500億美元的崩潰與全球監管,如何將合規轉變為真正的護城河。

算法穩定幣為何全面潰敗?合規才是穩定幣的唯一出路

為你精選

更多主題

更多主題