穩定幣跨境支付:為企業帶來的效率提升與成本優勢

穩定幣如何重塑企業跨境支付

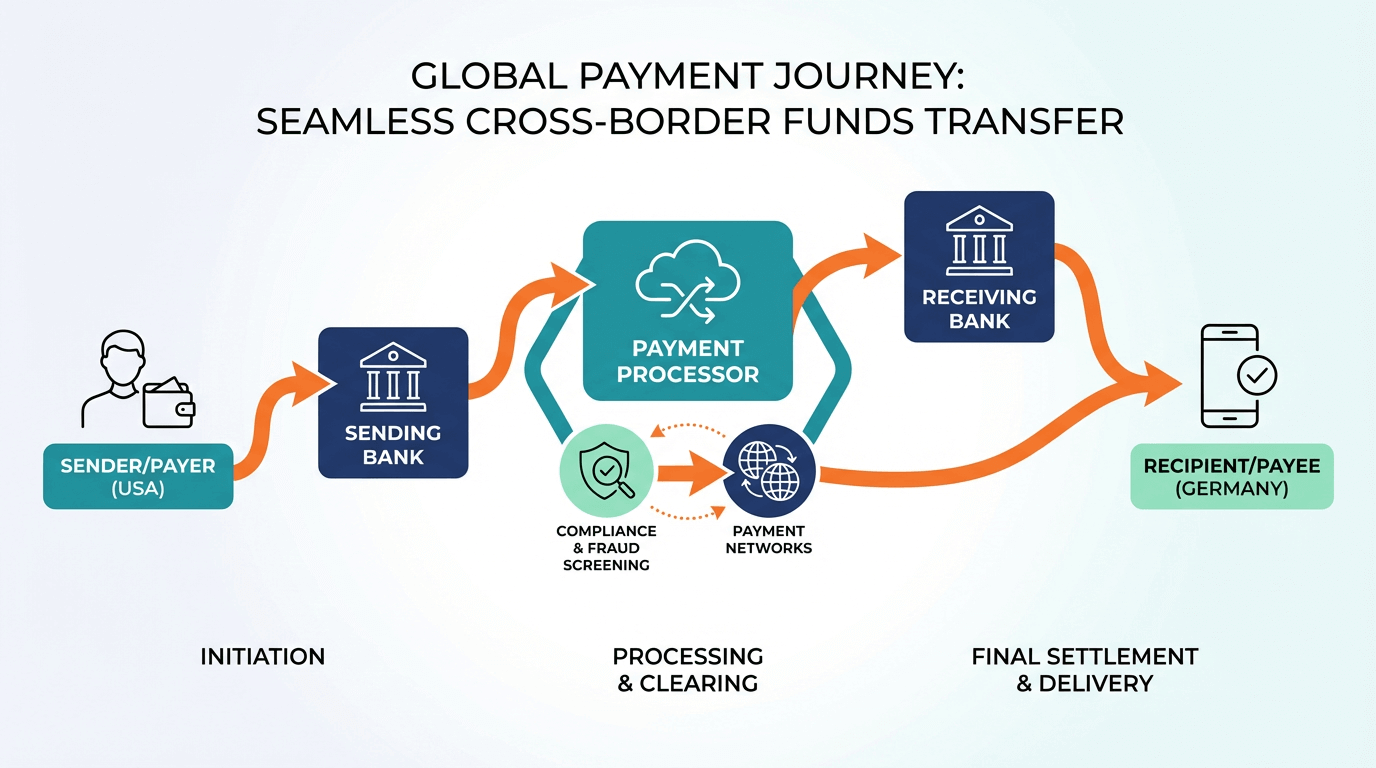

對於具備全球業務佈局的企業而言,跨境支付早已不只是後勤流程,而是影響流動性管理、供應商關係與營運利潤的重要策略工具。然而,傳統跨境支付軌道仍然緩慢、不透明且成本高昂,特別是在資金需經過多個中介機構與不同時區時,更容易放大效率問題。

以穩定幣為基礎的跨境支付,提供了一條全新的支付選項:透過 7×24 小時運作的區塊鏈網路,實現更快速的結算、更低的摩擦成本,以及即時透明的資金流向,協助企業更有效率地完成跨境資金收付。

本文將解析傳統跨境支付面臨的主要挑戰、穩定幣如何對應這些痛點,以及企業在評估穩定幣支付方案時,財務、資金與合規團隊應重點考量的因素。

傳統跨境支付的主要挑戰

結算延遲與隱性成本

傳統跨境支付多仰賴代理銀行體系與銀行間訊息網路。每增加一個中介節點,交易時間與摩擦成本便隨之上升。實務上,結算時程通常為 T+1 或 T+2,遇到週末或國定假日,資金入帳時間還可能進一步延後。

此外,費用結構往往相當複雜。代理行手續費、扣款費(lifting fees)與外匯價差會在資金跨行、跨幣別流動過程中層層累積。對於頻繁進行國際支付的企業而言,這些成本可能實質侵蝕利潤,並迫使企業在報價與合約條款中預留更大的緩衝空間。

營運與對帳複雜度高

除了直接成本外,傳統跨境支付也帶來顯著的營運負擔。企業需管理多個幣別帳戶,每個帳戶都有不同的結算時間、對帳流程與截止規則。財務與資金團隊需投入大量人力處理入帳時間差、短款問題與例外狀況。

支付透明度同樣有限。一旦款項離開付款銀行,企業往往難以即時掌握支付狀態,查詢進度需透過人工與銀行反覆溝通。這種資訊落差容易為內部團隊與外部合作夥伴帶來不確定性,尤其在資金時效性要求較高的跨境交易中更為明顯。

穩定幣如何改善跨境支付體驗

更快速的結算機制

穩定幣,特別是部署於高效能區塊鏈網路上的穩定幣,可將跨境支付的結算時間從「數個工作天」縮短至「數分鐘」。企業能直接在數位錢包或帳戶間轉移以美元計價的代幣化價值,無需等待多家銀行的處理窗口。

更關鍵的是,這類支付軌道全年無休。企業可在非銀行營業時間或跨時區即時調度資金,讓資金團隊能更靈活地管理流動性,並降低對臨時融資或備用信用額度的依賴。

更低的整體交易成本

由於穩定幣支付可直接在鏈上完成價值轉移,部分傳統代理銀行環節得以省略,交易與處理費用通常更具競爭力。對於高筆數、單筆金額較小的跨境支付場景,這項優勢尤其明顯。

同時,穩定幣也能降低在多個司法轄區預先配置資金的需求。企業可集中管理流動性,按實際需求即時調撥資金,減少長期閒置於各地銀行帳戶中的現金,提高資金使用效率。

更高的透明度與可追蹤性

所有鏈上交易皆會留下可即時查詢、具時間戳記的紀錄。企業可清楚掌握付款發起、確認與最終入帳的狀態,讓對帳流程更簡化,並減少處理支付查詢的人工成本。

這種可追蹤性也有助於加強內部控制與合規管理。企業可將區塊鏈交易資料整合至既有的監控與分析系統中,更精準地掌握跨境資金流向,滿足稽核、風控與監管要求。

企業級應用場景

供應商付款

對於擁有全球供應鏈的企業而言,穩定幣跨境支付可顯著改善供應商的收款體驗。更快的到帳速度與較少的中介扣費,有助於供應商提升現金流穩定度,也可能為企業換取更有利的合作條件。

在部分銀行基礎設施效率較低的市場,穩定幣支付提供了一條更可靠的價值傳遞管道,有助於降低延誤或失敗風險。

薪資與承包商付款

隨著企業採用更分散的全球用工模式,穩定幣可協助企業跨地區、跨時區準時發放薪資與報酬,不受當地銀行假期影響。

企業可統一以美元計價進行支付,而員工與承包商則能獲得更可預期的收款體驗,有助於提升信任感與長期合作意願。

B2B 客戶返款與分潤

退款、回饋金、激勵金或合作分潤等跨境支付,若透過傳統方式處理,流程往往繁瑣且耗時。穩定幣可大幅簡化並加速這類資金回流,特別適合平台型、數位原生或金融科技相關企業。

企業導入穩定幣支付前的關鍵考量

合規與法律架構

穩定幣跨境支付必須建立在完善的合規與法律架構之上。企業需確保反洗錢(AML)、客戶身分識別(KYC)等義務均獲得落實,並審慎評估不同司法轄區對穩定幣與數位資產的監管差異,包括牌照、稅務、申報與資本管制要求。

營運與系統整合準備

導入穩定幣支付亦需具備相應的營運準備。企業的財務、資金與 IT 團隊需將新支付軌道與既有 ERP、資金管理系統與銀行合作夥伴整合,並調整內部授權、審批與風控流程,以因應更快速、全天候的支付能力。

在此基礎上,企業可重新設計流動性管理與資金配置策略,並明確界定哪些情境適合使用穩定幣支付,哪些仍應採用傳統方式,以確保一致性與治理水準。

如 USDGO 等平台,定位為機構級流動性與結算基礎設施,而非投機性產品,能在合規前提下串聯法幣、穩定幣、銀行與區塊鏈,協助企業將穩定幣能力無縫整合至既有的資金與支付流程中。

常見問題(FAQ)

穩定幣跨境支付的速度有多快? 多數情況下,結算時間可由傳統的 1–2 個工作天縮短至數分鐘,實際速度取決於區塊鏈網路、服務商與內部審批流程。

穩定幣跨境支付在亞洲是否合規? 是否合規取決於穩定幣種類、涉及的司法轄區與服務商資質。企業應與具備相關牌照的平台合作,並確保內部政策符合當地 AML、KYC 與申報要求。

哪些產業最能受益? 凡是涉及大量、時效性高的國際資金流動產業,皆可能受益,包括全球貿易、製造業、平台與市場型企業、金融服務,以及更廣泛的數位經濟領域。

立即展開安全的加密貨幣之旅

OSL | 出入金從未如此安心!

更多主題

更多主題

最新發佈

India's RBI wants banks out of crypto. The real issue is whether compliance is even possible.

India's RBI is not just tightening crypto rules. It is removing the institutional path to compliant participation.

India's RBI wants banks out of crypto. The real issue is whether compliance is even possible.

BNB's million-TPS AI chain raises the compliance question institutions cannot skip

BNB Chain's new AI-agent Layer 1 puts speed in the spotlight, but institutional adoption still depends on settlement certainty, transparency, and liability design.

BNB's million-TPS AI chain raises the compliance question institutions cannot skip

After GENIUS, Brussels wants to set the rules non-EU stablecoins must build to

The EU is using MiCA 2.0 to define how non-EU stablecoin issuers, tokenized deposits, and payment tokens reach European users after GENIUS.

After GENIUS, Brussels wants to set the rules non-EU stablecoins must build to

為你精選

更多主題

更多主題