你買的「代幣化股票」,可能根本不是股票

關鍵詞: 代幣化股票 · 代幣化證券 · 代幣化股權 · Coinbase 代幣化股票 · SEC 代幣化證券 · Regulation S

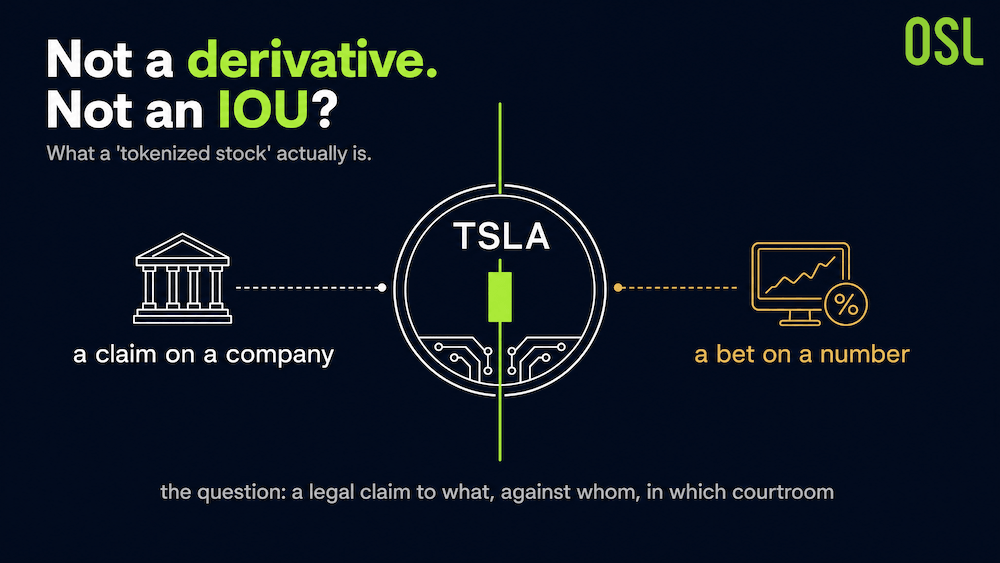

6 月中旬,當 Brian Armstrong 上 CNBC 發布 Coinbase 的代幣化美股時,最引人注目的並不是產品本身,而是他開場就拋出的那句聲明。他說,每一枚代幣都以一股真實股票 1:1 背書,自動派息、可在鏈上贖回,然後特意強調:「不是衍生品,也不是欠條。」

Chart 1: Tokenized Stocks

停下來想一想:為什麼一位 CEO 需要向你保證,他賣的東西就是它表面看上去的樣子?你不會聽到某家券商堅稱你帳戶裡的蘋果股票「不是衍生品」。之所以需要這句安撫,只因為在這個高歌猛進的市場的其餘部分,情況往往正相反。Armstrong 是把那句心照不宣的話挑明了說:眼下大量被當作「代幣化股票」來行銷的東西,根本就不是股票。

螢幕上你所掌控的,與法律上你真正擁有的,這兩者之間的落差,正是 2026 年代幣化股權的全部故事。而且它只會越來越難以看清,而非相反。

介面在趨同,權利卻沒有

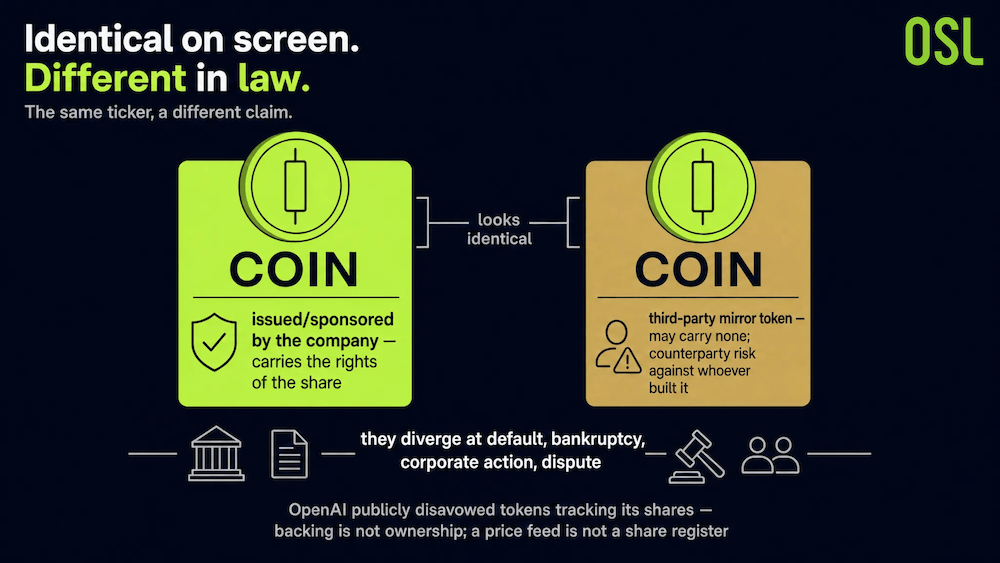

一枚追蹤特斯拉的代幣,和一枚本身就是對特斯拉的一項主張的代幣,看起來可以一模一樣:同樣的代碼、同樣的價格走勢、同樣用穩定幣一鍵買入。它們只有在你真正需要它們兌現時才會分道揚鑣——違約、破產、公司行動、糾紛之時。一個是對一家公司的主張,另一個只是對一個數字的下注。

美國監管機構在這一點上罕見地清晰。在 1 月關於代幣化證券的聲明中,SEC 工作人員表示:這種形式並不改變法律——無論所有權記錄在公司的股東名冊上還是在區塊鏈上,證券就是證券。但同一份聲明也劃出了大多數行銷刻意模糊的一條界線:由公司發行或背書的代幣,承載著股份的各項權利;而由無關聯的第三方鑄造、用來鏡像某股份的代幣,則可能不承載其中任何一項權利,並讓你承擔的是對造出它的那一方的交易對手風險,而非標籤上那家公司的風險。

最乾淨的例證發生在一年前:當一批與 OpenAI 股份掛鉤的代幣出現在一款歐洲零售應用上後,OpenAI 公開否認了這些代幣化「股權」。該公司從未發行、也從未承認它們,並明確這樣表態。這枚代幣可以與 OpenAI 亦步亦趨地同漲同跌,卻依然不欠持有人任何 OpenAI 所承認的東西。背書不等於所有權;一條價格資料流不等於一份股東名冊。

Chart 2: Comparison of Tokenized Stocks

監管者卡在同一條線上

有意思的地方正在於時機。就在 SEC 堅稱現行規則已經覆蓋這些產品的同時,據報道它卻在準備放鬆規則。根據路透社報道(業內報道彙總),主席 Paul Atkins 預計將推出一項「創新豁免」,允許企業在不完全遵守現有資訊披露和投資者保護規則的情況下提供基於區塊鏈的股票。

把這個放到所有權問題的背景下,矛盾就一目了然。一項允許經濟敞口卻不附帶完整股東權利的豁免,會大規模製造出恰恰是那種「兩枚長得一樣的代幣」的局面:一枚是主張,一枚是追蹤器,並排交易,一旦承壓卻以完全不同的方式了結。據報道,委員 Hester Peirce——絕非加密的敵人——希望這項豁免只覆蓋那些賦予與底層股份相同權利的代幣。這條限定條件才是整場比賽的關鍵。它能否保留進最終規則,決定了這項豁免究竟是澄清了市場,還是把市場的核心混亂工業化了。

一個從設計上就建在離岸的市場

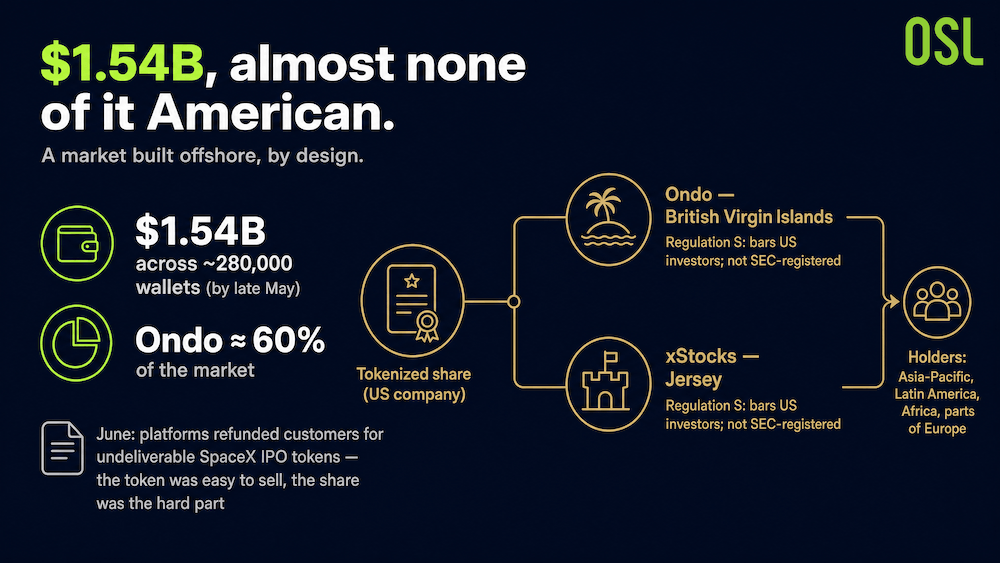

這種混亂並不是邊緣問題。到 5 月下旬,代幣化股票已跨越 15.4 億美元、分佈在近 28 萬個錢包中,僅 Ondo 一家就佔了大約 60%。而這些持有人幾乎沒有一個是美國人。兩家最大的發行方在 Regulation S 下運營——這是一項直接把美國投資者排除在外的美國豁免;它們的客戶位於亞太、拉美、非洲和歐洲部分地區。實際上,今天每一枚代幣化美股都由美國境外的某個人持有。

那種離岸結構並非偶然,而是承重的,並且它放大了權利問題。大發行方註冊在離那家名字被印在代幣上的公司很遠的地方:Ondo 在英屬維京群島,xStocks 在澤西島,兩者都未在 SEC 註冊。所以你的交易對手是一個離岸實體,一旦關係破裂,你只能自己去弄清楚:你是誰的債權人、又該在哪個司法管轄區主張。6 月早些時候,市場得到了一次小小的預演:一波加密平台不得不為它們其實無法交付的 SpaceX IPO 代幣向客戶退款。代幣很好賣,難的是它背後那股股票。

Chart 3: Offshore Structures for Tokenized U.S. Stocks

三種結構,穿著同一套戲服

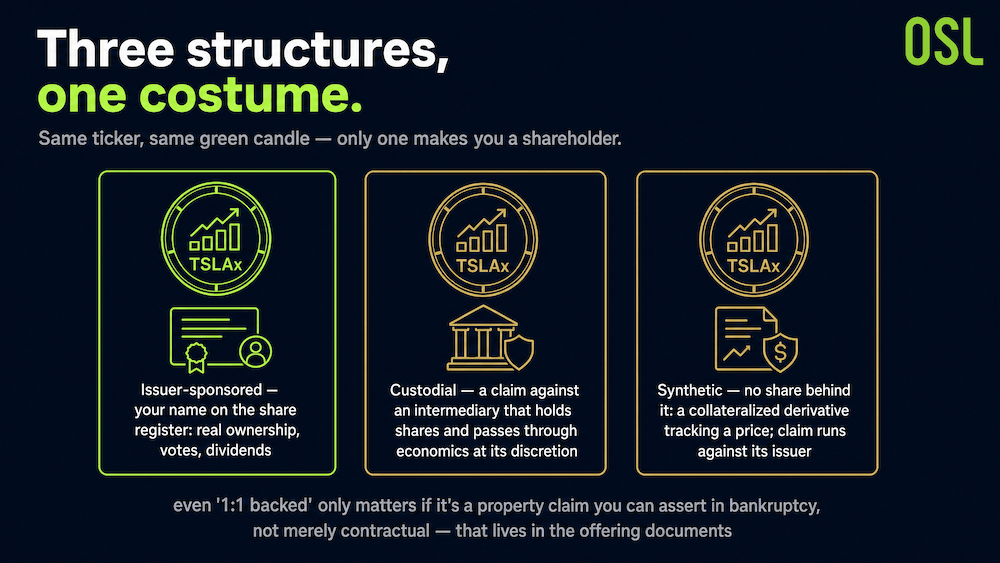

剝去品牌包裝,幾乎所有作為「代幣化股票」出售的東西都是三者之一。發行方背書的代幣,實際上把你的名字放上了公司的股東名冊:真實的所有權、真實的投票權、真實的分紅。託管型代幣是對一個中介的主張——該中介代你持有股票,並按自己的裁量把經濟收益轉給你。合成型代幣背後根本沒有任何股票;它是一種被設計來追蹤價格的抵押衍生品,你的主張針對的是它的發行方。

這三者都可以顯示同樣的代碼和同樣那根綠色蠟燭。但只有第一種讓你成為股東。這正是 Armstrong 那四個直白字眼之所以是一件行銷武器的原因:在一個擠滿託管型和合成型產品的領域裡,「不是衍生品,不是欠條」是直接射向競爭對手的一槍——他們的代幣恰恰就是這些東西。即便如此,這句承諾也只在其底層託管安排成立時才成立:「1:1 背書」究竟意味著一項你能在破產程序中主張的財產權,還是僅僅一項合同權利。這個細節藏在發行文件裡,而不在新聞稿裡。

Chart 4: A Comparison of Three Structures for Tokenized Stocks

那個在每次升級後依然成立的問題

代幣化是真正有用的基礎設施,而且它不會消失;進入美股的通道正像美元當年那樣向鏈上遷移。介面會持續變得更順滑:更快的結算、更低的門檻、穩定幣軌道、錢包提現、在其上疊加的抵押與借貸。

但這些都改變不了此處唯一真正重要的問題。不是螢幕顯示什麼,不是代幣追蹤什麼,而是你對什麼、對誰、在哪個法庭擁有合法主張。當一位 CEO 不得不向你保證它「不是欠條」時,請把這當作一個提醒:對這個市場的很大一部分而言,欠條恰恰就是眼下在兜售的東西。

常見問題(FAQ)

Q1:買入一枚代幣化股票就意味著我擁有那支真實股票嗎? 答:未必。這取決於結構。只有發行方背書的代幣才會把你放上公司股東名冊,擁有真實的所有權、投票權和分紅。託管型和合成型代幣給你的是對某個中介或發行方的主張,而不是對標籤上那家公司的主張。

Q2:代幣化股票有哪三種類型? 答:發行方背書型(由公司背書的真實所有權)、託管型(對一個持有股票並按自身裁量轉付經濟收益的中介的主張),以及合成型(背後沒有股票、被設計來追蹤價格的抵押衍生品)。

Q3:為什麼代幣化美股大多由美國境外的人持有? 答:兩家最大的發行方在 Regulation S 下運營,這是一項把美國投資者排除在外的美國豁免。像 Ondo(英屬維京群島)和 xStocks(澤西島)這樣的發行方註冊在離岸、且未在 SEC 註冊,因此持有人位於亞太、拉美、非洲和歐洲部分地區。

Q4:買入代幣化股票前我該核實什麼? 答:弄清楚它屬於三種結構中的哪一種、你的交易對手是誰、註冊在哪裡,以及「1:1 背書」究竟是指一項你能在破產程序中主張的財產權,還是僅僅一項合同權利。這個細節藏在發行文件裡,而不在新聞稿裡。

本文所表達的觀點僅代表作者本人,不構成專業理財建議。

來源

RWA Bible: Coinbase Announces 1:1 Real-Share-Backed Tokenized US Stocks (June 16, 2026)

One Asset (summarizing Reuters): The Exemption That Splits the Token From the Right (June 22, 2026)

SEC: Statement on Tokenized Securities (Jan 28, 2026)

American Banker: Tokenized stocks are coming, whether US regulators like them or not (June 26, 2026)

Kodex Academy: Are Tokenized Stocks Legal? Yes, but What Do You Own (June 8, 2026)

TT3Labs: A Digital Nomad's View on Tokenized US Stocks (June 25, 2026)

立即展開安全的加密貨幣之旅

OSL | 出入金從未如此安心!

更多主題

更多主題

最新發佈

當交易所想取代你的銀行:一個帳戶管所有投資的便利與風險

加密交易所紛紛加入股票、選擇權和 AI 顧問,力圖成為超級應用。它們爭奪的不是你的下一筆交易,而是整個帳戶,以及隨之而來的風險。

當交易所想取代你的銀行:一個帳戶管所有投資的便利與風險

Visa、Mastercard 同日出手:穩定幣為何搶贏 AI 支付賽道?

Visa與Mastercard同日宣布AI支付解決方案,均將穩定幣列為核心結算渠道。本文分析為何穩定幣是AI支付最適合的原生結算層。

Visa、Mastercard 同日出手:穩定幣為何搶贏 AI 支付賽道?

4 個月衝到 5 億美元:USDGO 憑什麼成為企業級穩定幣黑馬?

USDGO,一款合規優先的企業穩定幣,在四個月內達到5億美元規模。其雙重牌照設計與支付架構如何解決跨境B2B成本問題。

4 個月衝到 5 億美元:USDGO 憑什麼成為企業級穩定幣黑馬?

為你精選

更多主題

更多主題