「稳定币支付周刊」 第十二期:稳定币理财进入“存量博弈”阶段

本期作者:

OSL Research 首席分析师,Eddie Xin

Email: [email protected]

一、本周稳定币支付数据

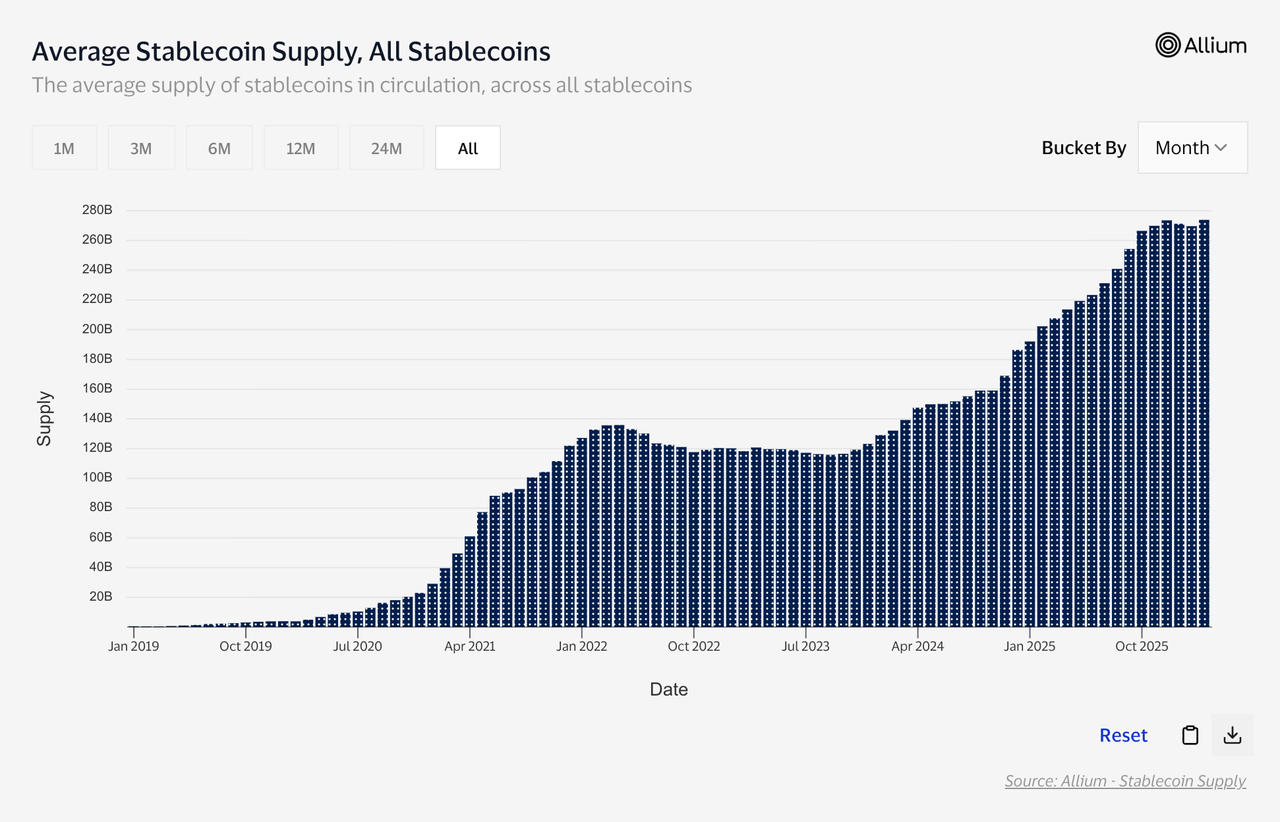

全链数据: 截止2026-03-20(近7天滚动口径),全链稳定币总市值约 $315.97B;近7天净增约 +$1.64B(+0.52%);以太坊侧占比约 52.63%。

RWA.xyz数据: 稳定币总市值约 $313.81B;月度转账额约 $9.03T(页面标注截至03/19)。

Messari趋势: 近30天日度转账量波动明显,3/14一度触及 $425.1B,随后回落到 $346.7B 左右的中枢区间。

OSL Research调整后数据: 剔除做市、自成交、机器人等噪音交易后的“有效”体量,按内部口径约为总量的 五分之一。

(数据来源:Messari、Artemis、OSL Research)

(“有效”= 调整后数据,剔除做市、自成交、机器人等噪音交易。)

本周总市值增速前三的稳定币(协议,Messari 7D口径)

MetaMask USD (+7.8%)

Euro Tether (+6.5%)

Frax USD (+5.5%)

OSL Research 增长观察

MetaMask USD (+7.8%)

本周 mUSD 的扩表主要受益于“钱包入口流量起色”。作为 MetaMask 的原生稳定币,其在买入、换汇、跨链及接入 DApp 的用户路径中具备天然的分发效率优势。此外,MetaMask Card 的消费回馈机制进一步增强了用户的持币动机。链上层面,Aave 社区对 mUSD 上架参数的讨论与通过,标志着其正从单纯的“钱包余额”向“可组合资产”转型,供给增长正被实际应用场景有效承接。

Euro Tether (+6.5%)

EUR₮ 的市值变动应被视为“清退阶段的存量波动”,而非业务扩张。Tether 已明确于 2025/11/27 起停止赎回,并早已停止增发;主要交易所(如 Kraken)也已完成下架。当前的市值“上涨”主要源于欧元对美元汇率波动导致的美元计价变动,加之清退期存量集中,数据易被少量迁移放大。建议将其归类为“尾部资产管理”,不宜解读为欧元稳定币需求的回暖信号。

Frax USD (+5.5%)

Frax USD 的增长动力来自“产品线迁移与基础设施外溢”。随着旧版 FRAX 向具备更强合规准备与可赎回性的 frxUSD 迁移,市场观测到的增量包含了大量内部存量置换。同时,Sonic Labs 等生态系统选择 frxUSD 作为其原生稳定币的基础设施,提升了 Frax 作为底层组件的使用频率。在宏观高利率背景下,这种具备可审计、可赎回特性的链上美元头寸更易获得机构青睐。

二、本周稳定币支付与基础设施要闻

1. Hana Financial × Standard Chartered:把数字资产与稳定币合作写进银行级 MOU(03/13)

新闻描述: 韩国媒体报道 Hana Financial Group 与 Standard Chartered 在首尔签署合作备忘录,合作范围包含全球业务与数字资产方向。报道配图显示签署发生在 2026/03/13。

来源: Korea JoongAng Daily(2026/03/15);FinanceFeeds(2026/03/16)。

观察: 银行把稳定币写进合作议程,背后是一个现实判断:跨境与外汇业务需要新的结算工具箱。宏观上看,监管确定性越高,银行参与度越高;参与度越高,稳定币越容易从“交易工具”走向“结算工具”。

2. PayPal 将 PYUSD 支付服务扩展至 70 个市场 (03/17)

新闻描述: PayPal 宣布 PYUSD 在 PayPal 账户体系内扩展至 70 个市场;用户可在 PayPal 内买入、持有、收发 PYUSD,并可转至第三方钱包或兑换为法币。公告强调“面向全球消费者与商户可用”。

来源: PayPal Newsroom(Mar 17, 2026)。

观察: PYUSD 的扩张更像“账户网络外延”,链上能力退居幕后。稳定币的采用门槛被 PayPal 的 KYC、风控、商户体系吸收,用户体验接近“多了一个美元余额形态”。支付行业要点在两处:跨境转账的路径更短,法币出入金仍由 PayPal 自身的合规框架承接。

3. Thunes 整合 Swift 网络:银行可直连稳定币钱包 (03/17)

新闻描述: Thunes 宣布其 Pay-to-Stablecoin-Wallets 方案可通过既有 Swift 连接对银行开放,覆盖 Swift 网络内约 11,500 家金融机构,支持向稳定币钱包即时付款;官方表述支持 USDC、USDT,强调“无需额外技术集成”。

来源: Thunes Newsroom(Mar 17, 2026)。

观察: 这把“稳定币钱包”变成银行体系可寻址的收款端,跨境支付的瓶颈从接入技术转向合规参数与风控阈值。稳定币的优势点会从“链上快”升级为“银行端也能快”,支付基础设施的竞赛开始向银行侧渗透。

4. Mastercard 拟以 18 亿美元收购稳定币基础设施商 BVNK (03/17)

新闻描述: Mastercard 宣布与 BVNK 达成协议,收购对价最高 $1.8B(含 $300M 或有付款),预计 2026 年底前完成;BVNK 提供法币与稳定币互操作的企业级基础设施,覆盖 130+ 国家。

来源: Mastercard Investor News(Mar 17, 2026);Reuters(Mar 17, 2026)。

观察: 卡组织愿意用并购速度补齐稳定币基础设施,说明他们把“链上价值流动”当成长期主航道之一。宏观上看,监管更清晰、企业更愿意试用,传统网络不想缺席这一轮技术红利。BVNK 这类公司被买走后,市场会更快进入“标准化接入”的阶段,企业侧落地会更轻,规模化速度更快。

5. Theo 披露黄金底层稳定币 thUSD 进展,Genesis Vault 规模达 1 亿美元 (03/18)

新闻描述: 多家报道指向 Theo 的 thUSD 推进与 $100M 规模的 Genesis Vault 相关联;产品结构被描述为“黄金驱动的收益型稳定币”,叙事核心围绕 tokenized gold 与对冲策略结合,以获取相对稳定的收益来源。

来源: FinanceFeeds(近 24 小时);Cointelegraph/TradingView(近 48 小时)。

观察: “收益型稳定币”在从美债利率锚向大宗商品衍生品锚扩展,产品更接近机构现金管理结构,而非高频支付媒介。更关键的评估点落在透明度与处置路径:储备资产可核验程度、对冲敞口的风控边界、极端行情下的赎回安排。资金先来并不代表可持续,信息披露节奏会决定生命周期。

三、本周监管与政策信号

1. 香港稳定币牌照:发钞行机构预计首批入选 (03/13)

新闻描述: Bloomberg 报道称,HSBC 与渣打被认为将进入香港首批稳定币发行人牌照序列,监管倾向优先考虑既有发钞行体系内的机构,释放“先机构、后扩展”的监管节奏信号。

来源: Bloomberg(Mar 13, 2026)。

观察: 香港的重点是在把稳定币纳入可审计的金融秩序:牌照稀缺会把渠道价值抬升,分发与兑换能力将成为牌照价值兑现的主轴。对行业而言,合规主体的集中化会更快发生,跨境支付与 RWA 交收这类可控场景会先跑出规模。

2. 巴西行业组织反对将金融交易税 (IOF) 扩展至稳定币 (03/14)

新闻描述: CoinDesk 报道称,巴西多家加密与金融科技行业组织反对将 IOF(金融交易税)扩展至稳定币相关操作,认为可能与现行法律框架冲突,并对行业合规与创新产生抑制。

来源: CoinDesk(Mar 14, 2026)。

观察: 税务口径一旦把稳定币纳入“外汇属性”监管,支付链路的合规成本会被前置到每个环节:申报、留痕、走廊合规、资金用途分类。对跨境支付服务商而言,产品设计需要预留税务与申报接口,避免落地后再做补丁式改造。

3. 欧盟 MiCA 持续限制稳定币收益属性 (03/13—03/19)

新闻描述: 学界与合规解读在 3 月继续强调 MiCA 的条款取向:稳定币不被鼓励具备“储蓄工具”属性,发行与分发环节对“与持有时间相关的收益/利益”保持严格约束。

来源: Oxford Business Law Blog

观察: 欧洲在画一条线:稳定币要更像“支付媒介”,少像“理财产品”。宏观层面,这是在保护银行负债端与货币市场的稳定。行业的产品重心会更偏向支付体验、结算确定性、企业对账与风控,把增长从“收益激励”挪到“服务能力

四、分析师评论:稳定币理财进入“抢资沉”阶段:补贴战之后,市场在争什么

OSL Research 首席分析师,Eddie Xin

Email: [email protected]

时间来到一季度尾,稳定币市场最值得看的,不是单个币种的市值波动与增量,而是“美元余额”在不同平台之间的重新分配。

现在的竞争已经不是简单的上币、做市、拉交易量,而是围绕一件更实在的事情展开:谁能把用户手里的稳定币留在自己体系里,留得更久,留得更大,还能让这笔钱继续参与交易、抵押、支付和结算。RWA.xyz 显示,截至 3 月 19 日前后,稳定币总市值已在 3000 亿美元以上,月转账量约 9.35 万亿美元;与此同时,链上美债与货基类产品规模也已达到约 100 亿美元。

这两个数字放在一起看,意思很清楚:稳定币已经不只是支付工具,而是在快速向“链上美元账户”和“链上现金管理工具”演化。如果用一个更直接的词来概括当前阶段,我会把它叫作稳定币的存款化竞争。所谓“烧补贴抢资沉”,本质上和传统金融里的存款搬家很像。平台先用高 APR 把资金吸进来,再把这笔资金接到更高频的交易、融资、保证金和支付场景里,最后赚的不是表面的手续费,而是更深层的流动性、利差和客户关系。

过去一周,这个趋势继续强化:一边是交易所把稳定币理财做成“随存随用”的余额账户,另一边是机构把美债、货基包装成链上的收益型美元工具。市场已经不再只问“谁的稳定币更稳”,而是在问“谁能把美元余额变成留在体系里的生产性资产”。

先看交易所侧的产品打法。Coinbase 目前对 USDC 给出 3.35% rewards,合格用户持有即可获得收益;Kraken 则把稳定币奖励做得更直接,页面显示 USDG 对 Kraken+ 用户最高 4.25% APR、USDC 最高 3.75%,而且都强调无锁仓、可随时交易与转出。Binance 的打法更有代表性:一方面 USDT Simple Earn 页面可见 3.84% 的 principal-protected 收益,另一方面又推出 BFUSD 这类 reward-bearing 资产,既能拿收益,又能在期货账户里作为保证金使用,CVR 写到 99.9%。OKX 的 Simple Earn Flexible 也明确写明,收益来自把资产借给 Flexible Loan 和保证金交易用户;Bybit 的 BYUSDT 更进一步,直接把 Flexible Easy Earn 的 USDT 份额做成可在统一交易账户中充当保证金的资产。表面看,大家都在做理财;实质上,头部平台都在把稳定币余额改造成“既生息、又可交易、还能抵押”的账户层工具。

这也是为什么我判断,市场已经走到“补贴战中段”,并且开始向“资本效率战”切换。

高 APR 当然还会存在,但越来越像获客成本,而不是长期均衡利率。因为真正可持续的收益锚,终究还是短端美债和美元利率。OKX 的 bonus APR 有额度限制,Bybit 的高收益也依赖活动和分层,Coinbase 和 Kraken 的常态收益则明显更靠近可持续水平。换句话说,补贴不是终局,补贴只是把钱先留下来;真正决定平台胜负的,是留下来的钱能不能继续产生交易深度、融资需求和支付粘性。

再看机构侧,市场正在出现另一条更重要的主线:收益型美元工具开始取代单纯闲置稳定币,成为机构现金管理和抵押品的新底层。 Circle 的 USYC 已经不再只是一个“能赚点利息的产品”,它被明确定义为 tokenized money market fund,支持近实时赎回为 USDC,可作为 yield-bearing margin 或 cross-margin collateral。Ondo 的 OUSG/rOUSG 也很典型:官网显示当前 APY 在 3.44% 左右,支持 24/7 申赎,5,000 美元起即可做 instant mint/redeem,管理费 0.15% 且豁免到 2026 年 7 月。Franklin Templeton 的 Benji/FOBXX 截至 2 月底总资产约 8.64 亿美元,3 月初 7-day effective yield 为 3.58%,而且 2 月 11 日已和 Binance 推出机构 off-exchange collateral 方案;Superstate 的 USTB 也在把短久期美债基金做成链上现金管理仓位。更值得注意的是,CoinDesk 3 月 13 日报道 Circle 的 USYC 规模已约 22 亿美元,超过 BlackRock 的 BUIDL。这意味着机构资金已经在用脚投票:它们要的不是“更高利息的稳定币”,而是“可生息、可赎回、可结算、可抵押的链上美元仓位”。

把这两条线合起来看,稳定币理财市场其实已经分成了三类玩家。第一类是交易所补贴型,核心目标是争零售和交易型美元余额;第二类是机构现金管理型,核心目标是把链上美债、货基做成机构默认的美元停泊地;第三类则是合规基础设施型,它不只是卖收益,而是在经营稳定币发行、兑换、支付、交易和结算的一整条链。OSL 更适合放在第三类里看。2 月 10 日,OSL 正式推出 USDGO,定位是面向机构结算和企业支付的合规美元稳定币;2 月 25 日,OSL HK 上线 USDGO/USD、USDGO/USDT、USDGO/USDC 三个交易对;2 月初上线的 StableHub 主打稳定币与 USD 的 1:1、零滑点、零手续费兑换,并推出 RLUSD 最高 18% APY、USDGO 阶段性最高 100% 年化但带额度和期限上限的活动。再加上年初完成对 Banxa 的收购,OSL 的方向已经很清楚:它当然也参与“抢资沉”,但它真正想做的不是一个单点理财页,而是一张可落到交易、支付和合规出入金上的稳定币网络。

所以,过去这一周我看到的核心变化,不是某个平台把年化再抬高了几个点,而是行业的竞争重心开始变了。前一阶段,比的是谁补贴高、谁活动猛;这一阶段,比的是谁的稳定币余额能一边生息、一边交易、一边做抵押;再往下一阶段,比的就会是谁能把稳定币真正嵌进企业支付、机构结算、跨境收付和资产负债管理里。到那时候,收益率会从主角变成配角,合规、流动性、抵押效率和场景覆盖才会成为决定长期胜负的东西。

接下来 6 到 12 个月,我认为这个市场会有三个明确走向。

第一,高补贴会继续,但更多会收敛为限额活动、VIP 档和新客激励,不会成为行业长期利率中枢;

第二,收益资产和交易账户会继续融合,类似 BFUSD、BYUSDT、USYC as collateral 这样的结构会越来越多;

第三,监管会把“支付型稳定币”和“收益型美元工具”分开管理。美国 OCC 3 月发布的 GENIUS Act 实施规则草案,明确重申支付型稳定币发行人不得仅因持有、使用或保有支付型稳定币而向持有人支付利息或收益;Reuters 也报道,美国银行业对允许收益型稳定币产品持反对态度,原因就在于其可能分流存款。也就是说,未来不是没有收益,而是收益会更多转移到交易所奖励、链上货基、代币化货币基金和机构现金管理产品里。

稳定币市场已经从“支付工具竞争”走到了“美元余额竞争”,而理财只是表面,真正被争夺的是资金沉淀、抵押能力和未来支付入口。 谁能把稳定币从一张静态筹码,变成一层可生息、可流通、可结算、可监管的美元基础设施,谁才更接近下一阶段的赢家。

免责声明及披露

1. 文件性质 本文件(“本文件”)由 OSL 内部人员仅为信息参考目的编制,不构成投资、法律、税务或任何其他专业意见,亦不应作为此类意见依赖。未经 OSL 事先书面许可,本文件的任何部分不得以任何形式复制、散布或传送予任何第三方。本文件不构成要约、招揽、营销材料、产品披露文件或法律文件,亦不构成任何具有约束力的合同或承诺基础。本文件仅用于呈现 OSL 对行业的观察与战略性见解,不代表 OSL 的官方立场、策略或决定。撰写者并非独立研究分析师,本文件亦不构成适用法律或法规所定义的“投资研究”。因此,本文件并未按照旨在确保投资研究独立性的法规要求进行编制,亦不受任何发布前交易限制的约束。

2. 不得依赖声明 本文件所载信息、观点及分析基于公开资料及 OSL 内部判断,并未考虑任何接收人的个人目标、财务状况或需求。本文件不构成任何个人推荐,也不构成购买、出售或进行任何金融工具、产品或服务的邀请或招揽。接收人应在作出任何投资或其他决定前,结合其个人情况、目标、经验及财务资源,咨询其自身的独立顾问。所有投资均涉及风险;价值可能波动,投资者可能收回少于原始投资金额。过往表现并不代表未来结果。

3. 信息准确性、完整性及局限性 本文件基于 OSL 认为可靠的信息编制,但 OSL 并未对其准确性、完整性或公允性进行独立验证。尽管已采取合理注意确保内容不虚假或具误导性,OSL 对内容的准确性、完整性、公允性或合理性不作任何明示或暗示担保。对于文件引用之第三方信息造成的任何错误、遗漏或依赖后果,OSL 不承担责任。任何所述工具、主体或策略的表现可能受到市场、监管、技术或其他因素重大影响。

4. 前瞻性声明 本文件可能包含前瞻性声明,该声明涉及已知及未知风险、不确定性及其他因素。实际结果、表现或成效可能与明示或暗示的陈述存在重大差异。OSL 无义务更新、修改或撤回任何前瞻性声明。

5. 利益冲突披露 OSL、其关联方及员工可能持有本文件涉及资产或主体的头寸或参与相关交易。文件撰写人员或相关人员可能因 OSL 业务表现而获取与此相关的薪酬。OSL 已实施相关政策和程序用于识别及管理潜在利益冲突。

6. 知识产权及使用限制 本文件受版权保护,仅供指定接收人内部使用。接收人可存储、展示、分析、修改、重格式化及打印本文件供内部用途,但未经 OSL 事先书面同意,不得:

转售、再分发或商业使用本文件;

逆向工程、提取或制作衍生作品,包括用于训练或应用于机器学习/人工智能系统;

发布或传送本文件予第三方。

7. 责任限制 在适用法律允许的最大范围内,OSL 及其关联方、高级人员、员工及代理人不就使用、依赖或解释本文件而引起或与此相关的任何直接、间接、附带性、后果性或特别损害承担责任,包括但不限于:

利润损失;

业务中断;

数据损坏或丢失;

声誉损害。

8. 全球分发说明 接收人应自行确保遵守适用的当地法律。本文件在某些司法辖区的分发可能受到限制。接收人须确保本文件不被分发予任何依法不得接收本文件的人或实体。

立即开始安全的加密货币之旅

OSL | 出入金从未如此安心!

更多主题

更多主题

最新发布

香港从36家申请者中仅选出2家稳定币发行商,且两家均发行港元稳定币

香港金管局在36家稳定币申请者中仅批准两家,均为钞票发行机构。探析其将数字货币监管体系锚定于可信钞票发行银行的原因。

香港从36家申请者中仅选出2家稳定币发行商,且两家均发行港元稳定币

香港赢得了稳定币竞赛——但它只有24个月的时间来保持领先地位

香港赢得了稳定币监管竞赛,但规则手册并不等于市场。它必须在18至24个月内攻克五项风险指标,才能建立真正的枢纽。

香港赢得了稳定币竞赛——但它只有24个月的时间来保持领先地位

1983年的货币挂钩制度成为香港稳定币的秘密武器

香港1983年的港元联系汇率制度让企业持有美元稳定币无需承担外汇风险。双锚策略或将使其成为亚太地区的清算中心。

1983年的货币挂钩制度成为香港稳定币的秘密武器

RWA 万亿叙事进入兑现期:2026 年代币化资产的真实数据与合规分水岭

详解CoinGecko 2026 RWA报告:代币化资产市值达193.2亿美元。分析国债、黄金及股票趋势,探讨OSL在合规分水岭中的领先地位。

RWA 万亿叙事进入兑现期:2026 年代币化资产的真实数据与合规分水岭

为你精选

更多主题

更多主题