1983年的货币挂钩制度成为香港稳定币的秘密武器

隐藏在旧联系汇率中的优势

大多数稳定币报道聚焦于规则:谁获得了牌照,哪个监管框架最为严格。然而,香港更深层的优势与监管无关,而是货币层面的,并且已在众目睽睽之下存在了四十年。

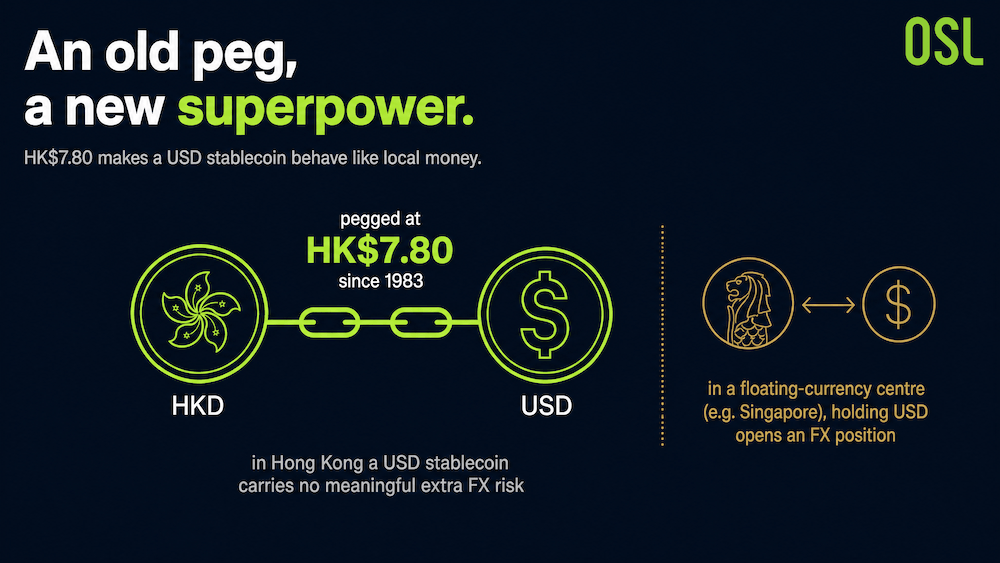

自1983年起,香港实行联系汇率制度,将港元与美元挂钩,汇率固定为7.80港元兑1美元。对于稳定币枢纽而言,这一挂钩机制具有特定且重要的价值:它使香港企业在持有USDGO、USDC或USDT等美元稳定币时,无需承担相对于本币的实质性汇率风险。OSL与香港理工大学联合发布的报告将此称为香港有别于其他亚太中心的独特优势——例如新加坡,当地货币自由浮动,持有美元将产生敞口外汇头寸。

图表1:香港1983年港元-美元挂钩对稳定币的优势

简而言之:在香港,美元稳定币的表现几乎等同于本地货币。这是财务主管选择通过香港而非浮动货币地区进行美元清算的一个低调却真实的理由。

深厚的美元流动性,而不仅仅是联系汇率

联系汇率之所以重要,是因为背后有真实的美元支撑。香港是全球最重要的离岸美元市场之一,拥有庞大的美元存款基础和成熟的外汇市场。在此之上,还有完善的实物转口贸易生态系统、多式联运物流,以及审计、法律和离岸税务等专业服务。

对于稳定币清算而言,基础设施才是关键所在。香港银行体系持有全球最深厚的离岸美元流动性之一,并运营着成熟的实时支付和银行间清算基础设施——转数快(FPS)和CHATS,以及机构清算网络。正是这一组合,使报告得以论证香港具备承接区域大规模美元稳定币清算的天然条件。

需求信号同样印证了这一判断。报告援引OSL 2025年年度业绩数据——核心经营收入同比增长150%,以及2亿美元的融资计划用于扩展稳定币交易基础设施——将其解读为机构对美元稳定币需求快速增长的体现。

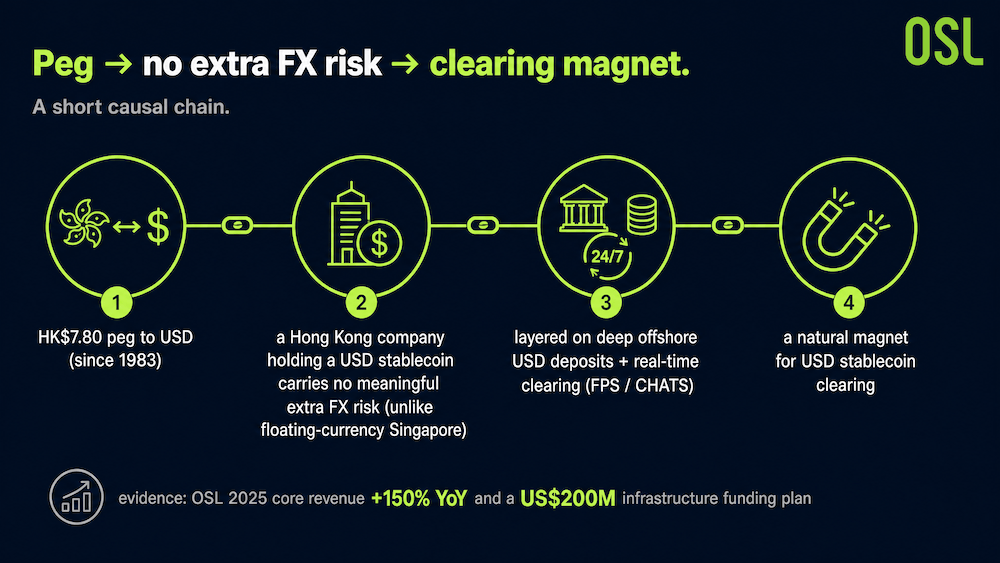

图表2:为何美元稳定币在香港"感觉像本地货币"

来源:OSL集团 × 香港理工大学商学院,《数字经济的流动性枢纽》

逻辑链条简洁明了:自1983年起,7.80港元的联系汇率将港元与美元紧密相连。因此,香港企业持有美元稳定币,相对于本币不承担实质性的额外汇率风险,这与新加坡等浮动货币中心的企业截然不同。叠加深厚的离岸美元存款和实时清算轨道(FPS/CHATS),香港自然成为美元稳定币清算的磁力中心。OSL 2025年核心收入同比增长150%及2亿美元基础设施融资计划,被引用为需求已然到来的佐证。

双锚构想

香港战略的独特之处正在于此。报告并非在本地货币稳定币与美元稳定币之间二选一,而是将目标定位为同时运营两者——即"双锚"结构。

两个锚点各司其职。港元稳定币(汇丰银行和Anchorpoint计划推出的代币)服务于香港本地及大湾区的应用场景:零售支付、本地结算、本土化代币资产。美元稳定币(USDGO、USDC、USDT)则承担国际业务,即亚太区跨境商业结算。两者均须满足《稳定币条例》(第656章)规定的同等标准:100%储备金及持牌要求。

联系汇率使两个锚点相辅相成,而非相互竞争。由于港元与美元同步波动,企业可在本地使用港元稳定币、在海外使用美元稳定币,而无需承担两端之间的货币错配风险。报告的雄心壮志明确可见:将港元的本地优势与美元的国际结算功能相融合,打造亚太区双锚稳定币枢纽。两家港元发行机构均为钞票发行银行,这绝非偶然——香港优先向钞票发行银行发放牌照自有其深意。

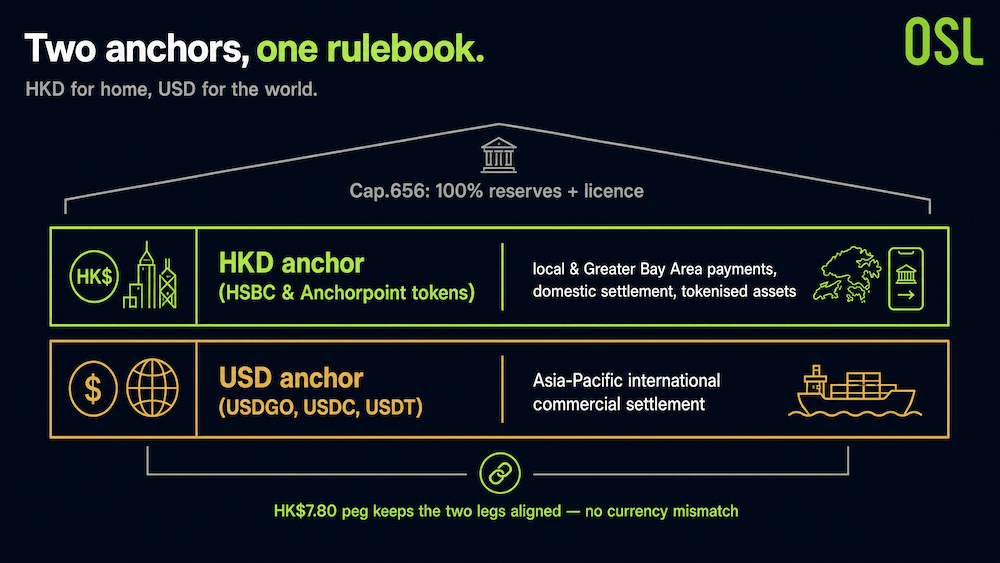

图表3:双锚结构

来源:OSL集团 × 香港理工大学商学院,《数字经济的流动性枢纽》

两个锚点共处同一监管框架之下。港元锚点(汇丰银行和Anchorpoint代币)服务于本地及大湾区支付、本地结算和代币资产;美元锚点(USDGO、USDC、USDT)承载亚太区国际商业结算。两者均受第656章100%储备金及持牌要求约束,而7.80港元的联系汇率使两端保持一致,企业可在两者之间自由切换而无需承担货币错配风险。

枢纽背后的市场

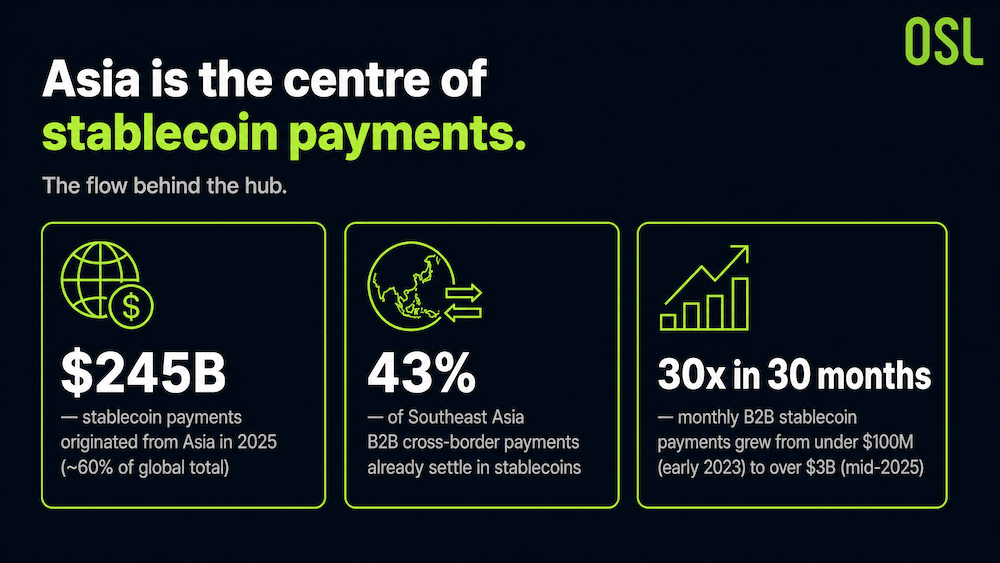

清算枢纽需要资金流量,而区域数据规模可观。亚洲已成为稳定币支付的中心:报告援引数据显示,2025年源自亚洲的稳定币支付额达2450亿美元,约占全球总量的60%(Crypto Briefing,2025年),并指出东南亚43%的B2B跨境支付已通过稳定币结算(TazaPay,2025年)。B2B稳定币月度支付额从2023年初的不足1亿美元,增长至2025年中期的逾30亿美元,30个月内增长了30倍。

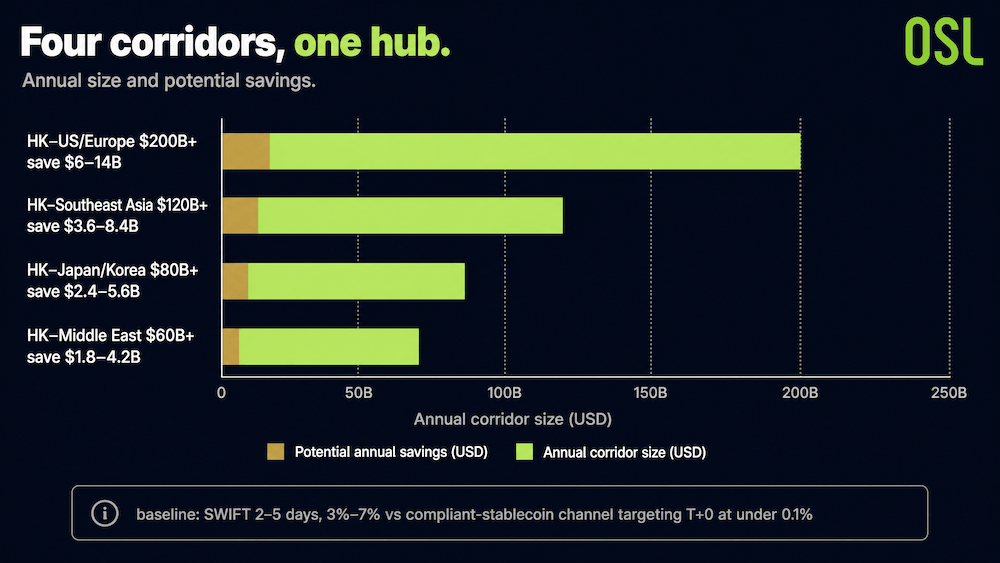

香港的定位是成为连接这一资金流的节点。报告梳理了以香港为核心的四条主要走廊,每条走廊各有其痛点和节省潜力。以传统SWIFT支付需2至5个工作日、费率3%至7%为基准,报告对比了合规稳定币渠道(OSL BizPay)的目标:T+0结算,费率低于0.1%。

图表4:香港四大核心B2B走廊

来源:OSL集团 × 香港理工大学商学院,《数字经济的流动性枢纽》

各走廊在规模和成熟度上各有差异。香港至美国/欧洲走廊规模最大,年交易额逾2000亿美元,以机构主导为主,主要摩擦来自跨时区结算和监管差异,估计年节省潜力达60至140亿美元。香港至东南亚走廊年交易额逾1200亿美元,其中43%的B2B已使用稳定币,痛点在于多币种转换和中间费用,节省潜力为36至84亿美元。香港至日本/韩国走廊年交易额逾800亿美元,受制于繁重的合规文件和结算滞后,节省潜力为24至56亿美元。香港至中东走廊年交易额逾600亿美元,仍处于早期阶段,受外汇管制和银行营业时间错配制约,节省潜力为18至42亿美元。对比基准:SWIFT需2至5个工作日,费率3%至7%;合规稳定币渠道目标为T+0结算,费率低于0.1%。

图表5:亚太稳定币支付市场核心数据

潜在风险

联系汇率是一项优势,而非保障。报告明确指出,机构优势必须在约18至24个月的窗口期内转化为商业密度,否则先发优势将逐渐消退。相关制约因素已在香港稳定币风险矩阵中作出全面梳理。

这些制约因素具体而实在。目前香港仅有两家持牌发行机构,对于真正的清算枢纽而言数量偏少。企业层面的规则尚未完善:稳定币持仓的会计处理方式尚未公布,跨境税务申报规则尚未确立,稳定币结算的商业法律确定性仍付阙如。技术层面亦存在碎片化问题——USDGO运行于Solana,USDC为多链架构,而计划中的港元稳定币尚未披露技术架构,导致企业需同时应对多条链和跨链桥接。报告将跨链互操作性标准列为未来18个月的重要议题。

上述问题并不会抹杀货币层面的优势,但它们决定了香港究竟是拥有正确的原材料,还是能够真正端出一道佳肴。

结语

香港的稳定币故事通常以法律框架为切入点,但更为持久的叙事是货币层面的。1983年建立的联系汇率制度和深厚的离岸美元市场,意味着美元稳定币几乎可以像本地现金一样出现在香港企业的账簿上——这是新加坡浮动汇率所无法比拟的优势。结合实时清算轨道和快速增长的区域支付流量,"双锚枢纽"——港元服务本地,美元面向全球——不再只是一句口号,而是逐渐呈现出一套切实可行的方案。能否成功,取决于未来两年的执行力,而非联系汇率本身——后者早已在尽职履责。

常见问题解答(FAQ)

问题1:香港的联系汇率为何有助于稳定币发展? 由于港元自1983年起以7.80港元兑1美元的汇率与美元挂钩,香港企业持有美元稳定币无需承担相对于本币的实质性额外汇率风险。而在浮动货币中心,持有美元将产生外汇敞口头寸。

问题2:什么是"双锚"战略? 即在同一监管框架下运营两类稳定币:港元稳定币用于本地及大湾区业务,美元稳定币(USDGO、USDC、USDT)用于亚太区国际结算。联系汇率确保两者保持一致。

问题3:亚洲稳定币支付市场规模有多大? 报告援引数据显示,2025年源自亚洲的稳定币支付额达2450亿美元,约占全球总量的60%,东南亚43%的B2B跨境支付已通过稳定币结算。

问题4:稳定币走廊相比SWIFT能节省多少成本? 报告将传统SWIFT支付(2至5个工作日,费率3%至7%)与合规稳定币渠道(目标T+0结算,费率低于0.1%)进行对比。估计年节省潜力从香港至中东走廊的18至42亿美元,到香港至美国/欧洲走廊的60至140亿美元不等。

问题5:哪些因素可能阻碍香港成为枢纽? 发行机构密度不足(目前仅两家持牌机构)、企业会计和税务规则尚未完善,以及跨链碎片化问题。报告给予香港18至24个月的窗口期,将机构层面的领先优势转化为商业规模。

相关阅读

香港首批稳定币牌照授予钞票发行银行:背后原因解析 —— 36家申请机构如何缩减至两家,以及首批持牌机构为何是香港钞票发行银行。

香港赢得稳定币监管竞赛,但真正的挑战才刚开始 —— 从监管领先到枢纽落地之间的五大风险。

参考资料

本文仅供参考,不构成投资、法律或税务建议。

立即开始安全的加密货币之旅

OSL | 出入金从未如此安心!

更多主题

更多主题

最新发布

USDGO 奖励计划估算:持有多少、预估奖励多少、如何领取?

用具体数字拆解 USDGO 奖励计划三档收益:10K/50K/100K+ 各获多少奖励?新人加码如何叠加?一文看懂发放周期与最大化策略。

USDGO 奖励计划估算:持有多少、预估奖励多少、如何领取?

香港从36家申请者中仅选出2家稳定币发行商,且两家均发行港元稳定币

香港金管局在36家稳定币申请者中仅批准两家,均为钞票发行机构。探析其将数字货币监管体系锚定于可信钞票发行银行的原因。

香港从36家申请者中仅选出2家稳定币发行商,且两家均发行港元稳定币

香港赢得了稳定币竞赛——但它只有24个月的时间来保持领先地位

香港赢得了稳定币监管竞赛,但规则手册并不等于市场。它必须在18至24个月内攻克五项风险指标,才能建立真正的枢纽。

香港赢得了稳定币竞赛——但它只有24个月的时间来保持领先地位

1983年的货币挂钩制度成为香港稳定币的秘密武器

香港1983年的港元联系汇率制度让企业持有美元稳定币无需承担外汇风险。双锚策略或将使其成为亚太地区的清算中心。

1983年的货币挂钩制度成为香港稳定币的秘密武器

为你精选

更多主题

更多主题