菲律賓加密資產投資:投資者須知指南

菲律賓已成為亞洲最活躍的零售加密市場之一,這得益於其年輕的人口結構、高移動互聯網普及率以及強勁的匯款經濟。如今,加密資產已融入許多菲律賓人的日常金融生活,涵蓋交易、儲蓄、遊戲以及跨境支付。在此背景下,了解如何安全地購買加密資產,並選擇合適的平台,顯得尤為重要。

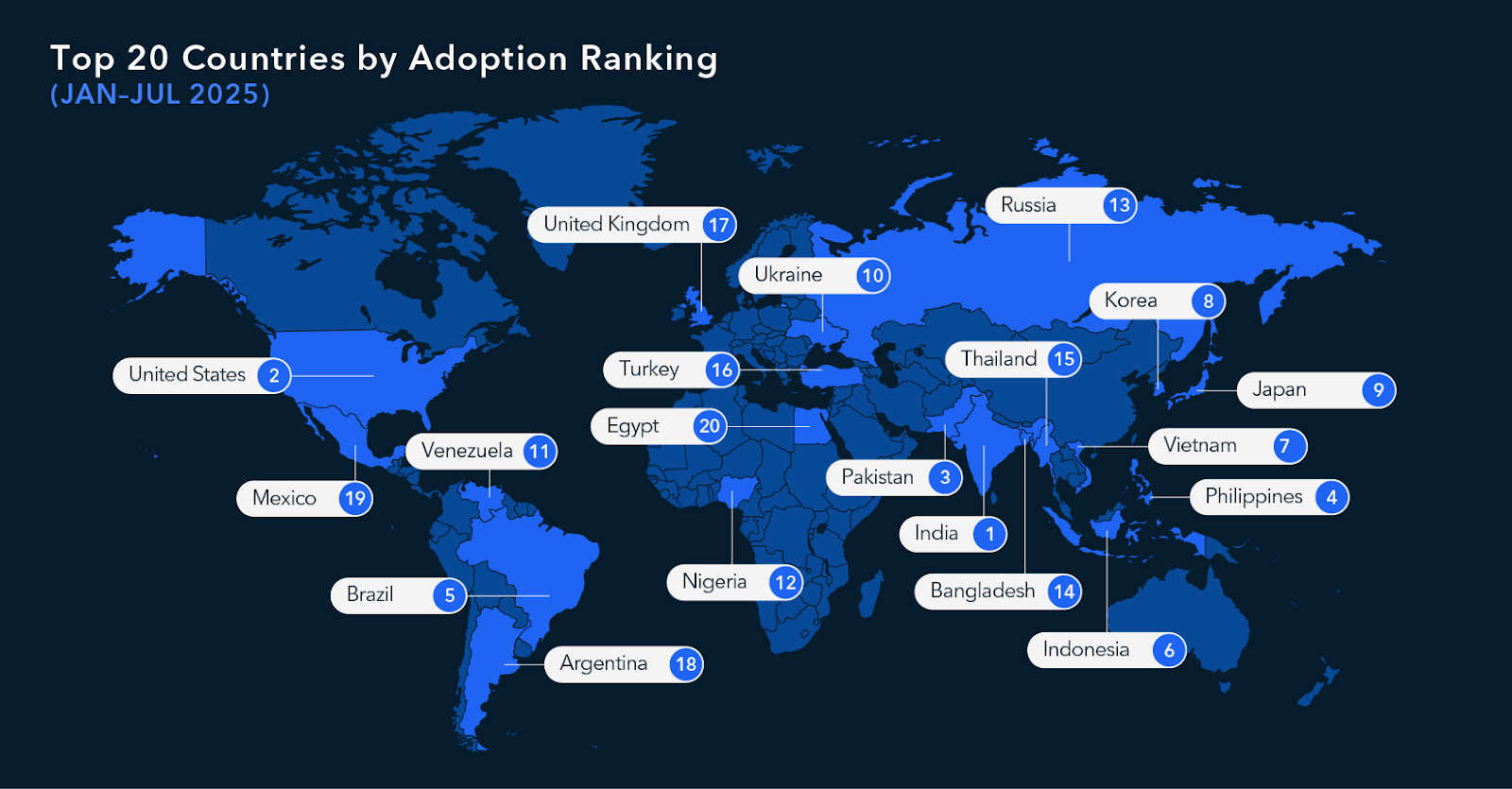

菲律賓的加密資產普及現狀

根據 TRM Labs 的 2025 年加密資產普及與穩定幣使用報告,菲律賓在全球加密資產普及率排名中位列第四,僅次於印度、美國和巴基斯坦。

來源:TRM Labs

過去幾年,菲律賓在全球加密普及率排名中始終名列前茅,反映了廣泛的基層參與度,而不僅局限於機構資金流入。邊玩邊賺(Play-to-earn)遊戲和副業交易讓數百萬用戶接觸到了數位錢包和代幣,其中許多早期採用者作為現貨交易者或長期持有者留在了市場中。海外菲律賓勞工及其家屬也嘗試將加密資產作為收發資金的補充渠道。

如今,菲律賓的加密資產用戶群體廣泛,包括學生、零工經濟從業者、小微企業主以及管理多元化投資組合的專業人士。本地金融科技公司和交易所提供用戶熟悉的、基於應用程式的體驗,而國際平台則提供了更廣泛的幣種和產品選擇。與此同時,機構正在逐步探索代幣化、穩定幣以及數位資產基礎設施,儘管零售交易活動仍佔據絕大部分的交易量。

為什麼菲律賓投資者對加密資產感興趣

對於許多菲律賓人來說,加密資產首先是一種進入全球資本市場且門檻相對較低的途徑。比特幣和以太坊等主要資產提供了 7x24 小時的交易機會,並作為純比索儲蓄的替代方案。其他用戶則主要將加密資產用作支付或轉帳渠道:例如,以代幣或穩定幣的形式接收海外親屬的匯款,然後通過本地的法幣兌換通道將其兌換為比索。

監管環境:菲律賓央行(BSP)、證券交易委員會(SEC)及核心規則

在菲律賓的加密資產領域,兩大監管機構發揮著核心作用。菲律賓中央銀行(Bangko Sentral ng Pilipinas,簡稱 BSP)負責監管虛擬資產服務提供商(VASPs),涵蓋處理法幣與加密資產兌換及託管的交易所和錢包提供商。BSP 在牌照發放、最低資本、網絡安全以及反洗錢/打擊資助恐怖主義(AML/CFT)控制方面制定了嚴格要求,並監督這些企業如何接入正規的銀行和支付系統。

菲律賓證券交易委員會(SEC)則主要關注被認定為證券的數位資產,以及公開發行或交易此類資產的平台。該機構已多次發布警告,提示投資者防範針對菲律賓居民的未註冊離岸平台,並對未經適當授權即向菲律賓人進行營銷的機構採取了更嚴厲的立場。同時,SEC 明確表示,只要投資者使用的是遵守相關法律法規的實體機構,菲律賓仍然允許進行加密資產交易。

對於普通用戶而言,其影響是直接的。雖然加密資產並非法定貨幣,但允許通過正式註冊或持牌的提供商購買並持有數位資產。受 BSP 監管的虛擬資產服務提供商必須執行 KYC 程序、監控交易,並遵循嚴格的 AML/CFT 標準。與此同時,SEC 有權對規避註冊的平台或代幣發行採取執法行動。因此,投資者應審慎對待任何聲稱“已獲牌照”或“已獲批准”的宣傳,並通過官方渠道進行核實。

菲律賓用戶通常如何購買加密資產

多數菲律賓投資者通過受 BSP 監管且支持比索充值與提現的本地交易所及應用程式開始其投資之旅。這些平台允許用戶開立帳戶、完成 KYC 認證,並直接使用 PHP(比索)購買主要加密貨幣。與本地銀行及電子錢包的整合,使得操作體驗類似於為數位錢包充值或在線支付帳單,從而推動了加密資產的大規模普及。

經驗豐富的用戶通常會使用國際交易所以獲取更廣泛的資產類別、衍生品或更高級的交易工具。在實際操作中,這意味著通過銀行卡支付、國際銀行轉帳,或從本地 VASP 將加密資產發送至離岸交易所錢包來為帳戶充值。選擇此路徑的菲律賓投資者需了解,其消費者權益保護及爭議解決將受制於外國平台的監管機構,而非菲律賓法律。

點對點(P2P)市場也發揮著重要作用。在 P2P 平台上,用戶直接與其他個人買賣加密資產,通過銀行轉帳、InstaPay/PesoNet 或電子錢包以比索結算,同時依賴平台內置的託管機制鎖定加密資產,直至付款確認。這種方式在價格和支付方式上提供了靈活性,但也需要更高程度的審慎:投資者必須評估交易對手的信用,警惕潛在風險,並在察覺異常時果斷終止交易。

較大型的投資者——如高淨值人士、家族辦公室或企業——可能會求助於場外交易(OTC)櫃檯,以便在不引起市場劇烈波動的情況下執行大額交易。OTC 交易通常涉及協議定價、約定的結算窗口,以及更詳盡的開戶審查與文件記錄。對於這些用戶而言,在進行大宗交易時,與成熟且受監管的 OTC 提供商合作,通常比依賴零散的 P2P 渠道或僅面向零售用戶的應用程式更為穩妥。

菲律賓用戶通常如何為加密資產購買提供資金

通過 InstaPay 和 PesoNet 進行的比索銀行轉帳是本地加密資產資金流轉的基礎。用戶從其銀行帳戶將 PHP 發送至 VASP 指定的帳戶,待資金到帳後即可購買目標資產。由於這些轉帳通過受監管的銀行系統運行,因此具備可追溯性,並受銀行自身的反洗錢及風險管理框架約束。在某些情況下,銀行可能會對流向加密平台的頻繁或大額轉帳進行問詢或執行額外審查。

電子錢包已成為另一個重要的法幣入金渠道。在系統互通的情況下,用戶只需簡單操作,即可將資金從電子錢包轉入持牌交易所並兌換為加密資產。這為許多菲律賓人創造了一個順暢的資金閉環:收入進入銀行或錢包,按需轉入加密資產,在需要消費時再提現回比索。然而,電子錢包對加密資產的政策可能會發生變動;用戶需持續關注任何更新的限制或條款。

部分平台支持使用借記卡和信用卡進行即時購買,這對於偶爾或小額交易較為便利。其代價則是成本較高:信用卡購買通常附帶較高手續費,且若涉及跨境處理,還需承擔額外的外匯點差及銀行卡組織網絡費用。對於頻繁或較大金額的資金流動,活躍的交易者通常更傾向於使用銀行轉帳或結構化的 OTC 渠道,以降低累計摩擦成本。

在菲律賓購買加密資產的主要風險

在菲律賓購買加密資產的主要風險不僅限於價格波動,還包括交易對手的選擇、使用的平台以及監管機構對這些平台的態度。菲律賓投資者在投入大量資金前,應充分理解這些風險領域,以便選擇更安全的渠道並採取基礎保護措施。

平台與交易對手風險

無牌照或監管薄弱的交易所可能遭遇黑客攻擊、資金管理不善或突然關停。

在 P2P 交易中,買方可能面臨虛假付款憑證、拒付,或賣方在收到資金後失聯的風險。

堅持使用信譽良好的平台、採用平台內置託管機制,並避免脫離平台結算,有助於降低這些風險。

監管與執法風險

BSP 可以對未達到標準的 VASP 實施制裁或撤銷其牌照,從而影響用戶的訪問和提現。

SEC 已對未進行適當註冊即針對菲律賓人展業的離岸平台採取了執法行動。

過度依賴不受監管的交易平台會增加卷入執法行動或面臨銀行服務中斷的風險。

市場波動與流動性風險

即便是大市值代幣,其價格也可能出現劇烈波動,從而放大盈利和虧損。

流動性較差的非主流幣通常點差較寬且訂單簿深度不足,導致交易執行困難。

經驗不足的投資者在追逐熱點代幣或在未充分理解強平風險的情況下使用槓桿時,尤為容易受損。

詐騙與不當銷售風險

常見的詐騙手段包括虛假的“投資計劃”、偽裝成交易所的釣魚網站,以及社交媒體上承諾保證收益的投資要約。

一些騙局推銷未註冊的“代幣”,聲稱代表項目股權,但缺乏合規的文件支持。

核實網址及應用程式發布者、對照官方名單查詢牌照,並對未經請求的投資要約保持懷疑,是必不可少的防範措施。

如何選擇安全且受監管的加密資產購買平台

在選擇平台時,牌照和透明度應置於首位。菲律賓投資者應確認,若提供商涉及比索的法幣出入金業務,是否持有 BSP 頒發的 VASP 牌照;若在離岸運營,是否在其他聲譽良好的司法管轄區受到明確監管。通常而言,公開披露其牌照詳情、公司架構及合規框架的平台,優於那些僅提供品牌名稱和營銷口號的平台。

安全與託管 同樣重要。嚴謹的平台會將客戶資產與公司資金隔離,使用機構級冷存儲及多重簽名控制,並交由獨立審計機構對其系統進行審計。部分平台還與受監管的託管機構合作,並為託管資產維持保險覆蓋。這些措施雖不能完全消除風險,但能實質性地降低運營和交易對手的威脅,特別是對於大規模或長期持有的資金。

在確認監管與安全基礎後,投資者可評估市場質量及客戶支持。深厚的流動性、較窄的點差以及穩定的系統運行時間,有助於確保無論是小額還是大額交易都能高效進出場。在處理帳戶問題、可疑活動或平台宕機時,響應迅速的客戶服務和清晰的事件響應機制至關重要。此外,解釋錢包安全、AML/KYC 要求及基礎稅務注意事項的教育資源,也有助於投資者在長期交易中做出更明智的決策。

在 OSL 購買與交易加密資產

OSL 是一家受監管的上市數位資產平台,總部位於香港,致力於提供機構級的交易、託管與基礎設施服務。平台在嚴格的監管體系下運營,並於其各項服務中貫徹嚴密的 AML/KYC、交易監控與風險管理控制。對於重視合規與運營紀律的菲律賓投資者而言,這一架構為監管較弱的交易所或非正式的 P2P 市場提供了可靠的替代方案。

在交易所業務方面,OSL 提供經過嚴格篩選的流動性數位資產,包括主流加密貨幣與穩定幣。客戶在機構級平台上進行交易,該平台提供深厚的流動性、專業的訂單類型以及 7x24 小時的市場接入,並輔以強大的技術及風險控制。不同於鬆散的市場撮合機制,該平台遵循類似於傳統資本市場的正式開戶、監控與報告流程。

OSL 還為機構、專業投資者及高淨值客戶提供 OTC(場外交易)及詢價(RFQ)服務,以滿足其謹慎且高效執行大宗交易的需求。這些服務提供定製化定價、明確的結算窗口及專屬的客戶支持,符合更成熟用戶在治理、文件記錄及報告方面的要求。對於資金量較大的菲律賓投資者或區域性機構而言,此類 OTC 基礎設施通常比通過零散的零售應用程式執行大額交易更為合適。

託管是 OSL 服務的另一核心支柱。其解決方案包括隔離的客戶錢包、嚴格的安全控制以及為託管狀態下的數位資產提供巨額保險覆蓋。該框架旨在妥善管理運營風險,其安全性是個體用戶和較小平台往往無法企及的。對於正在考慮如何安全存儲較大金額加密資產的菲律賓投資者而言,在單一的機構級生態系統中整合交易與受監管的託管服務,無疑是一個極具吸引力的選擇。

常見問題解答(FAQs):菲律賓的加密資產投資

在菲律賓購買加密資產是否合法?

是的。只要您使用遵循 BSP 和 SEC 規則的持牌或合規服務提供商,購買並持有加密資產是被允許的。

為加密資產購買提供資金的最安全方式是什麼?

對於大多數用戶而言,使用銀行轉帳及持牌平台集成的知名電子錢包進行資金轉移,比現金交易或非正式安排更為安全。

在菲律賓是否需要為加密資產收益繳稅?

稅務處理取決於您的個人情況及活動的具體性質。您應向具備專業資質的稅務專家尋求建議,而非僅依賴一般的公開信息。

立即展開安全的加密貨幣之旅

OSL | 出入金從未如此安心!

更多主題

更多主題

最新發佈

IBIT's $202M Exit Dwarfs ETF Field: Conviction or Rebalancing?

BlackRock's iShares Bitcoin Trust accounted for roughly 90% of a $225 million spot Bitcoin ETF outflow on July 23, raising questions about whether headline flow figures reflect sector sentiment or one fund's...

IBIT's $202M Exit Dwarfs ETF Field: Conviction or Rebalancing?

72 Hours to Recess: A Crypto Bill Vanishes From the Floor

The CLARITY Act's removal from the Senate schedule with 72 hours before recess eliminates near-term procedural certainty, shifting analytical weight toward jurisdictions where licensing frameworks are already...

72 Hours to Recess: A Crypto Bill Vanishes From the Floor

為你精選

更多主題

更多主題