B2B 穩定幣結算全攻略:2026 年如何繞過傳統支付架構

Written by Jinia Shawdagor

如果您仍將穩定幣主要視為加密市場工具,那您正在錯過更宏大的趨勢。近期機構級的活動已讓穩定幣結算變得不容忽視,其中包括阿聯酋支持的迪拉姆穩定幣,該幣種在今年 5 月處理了一筆 3000 萬美元 的機構交易。

經營 B2B 跨境支付的企業正致力於追求更快的結算速度、更低的中間成本以及更好的在途資金可見性。這正是穩定幣結算的用武之地,因為它能在幾分鐘內跨區塊鏈網絡轉移法幣支持的價值,而許多商業支付目前仍需通過漫長的代理行鏈條,每一個中間環節都會增加成本、延遲和不確定性。

這並不意味著穩定幣正在取代銀行體系。銀行依然控制著支付環節中最核心的部分,從法幣出入金、信貸到託管、合規、本地支付以及流動性管理。同時,SWIFT 在開發自身數字賬本基礎設施的同時,依然是全球銀行信息傳遞的核心。一個更現實的觀點是,穩定幣結算正在成為現有路徑(即昂貴、難以追蹤或依賴多個中間行)的平行替代方案。

對於跨國公司的司庫團隊而言,值得探討的問題是,這一方案在哪些環節可以切實降低成本、釋放被佔用的流動性,並在不增加企業無法承擔的風險的前提下,提升支付控制力。

穩定幣結算究竟改變了什麼

基於 SWIFT 的支付通常遵循 T+2 時間表。例如,週一發送的款項,如果中間沒有出現任何差錯,通常要在週三才能完成清算。

由於中間存在代理行鏈條,資金在到達對方賬戶前,一系列中間行都會收取費用並造成延遲。對於頻繁向海外供應商付款的企業來說,這意味著資金被長期佔用、在途期間面臨匯率波動風險,且兩端都需要進行大量的對賬工作。

鏈上結算將這一窗口期縮短至幾分鐘。因為一旦區塊確認,支付即告完成,雙方查看的是同一份記錄,且不存在隱藏的代理行加價。USDT 和 USDC 能夠保持價值穩定,因為它們均掛鈎美元,並由持牌託管機構持有的法幣儲備作為支撐。這就是為什麼越南的供應商可以開具 USDC 發票,並確信發票日期與付款日期之間的美元價值不會產生偏差。

關於外匯風險的論點是大多數報導容易產生誤解的地方。美元穩定幣並沒有消除匯率風險,而是將風險的時間窗口交由接收方掌握。付款人避開了代理行費用和不可預測的點差,而接收方雖然仍需在某個時點兌換成本地貨幣,但現在他們可以自主選擇兌換時機。對於衡量此方案的司庫團隊來說,這種對時機的掌控力通常比節省下來的結算時間更有價值。

代理銀行業務 | 鏈上穩定幣結算 | |

|---|---|---|

結算時間 | T+2 (通常為兩個工作日) | 幾分鐘 (區塊確認後) |

中間機構 | 一系列代理行,每一步都會增加環節 | 發送方與接收方之間無中間環節 |

運營時間 | 銀行營業時間,受限於節假日 | 24 小時, 7 天, 包括週末 |

終結性 | 在完全清算前可撤銷 | 一旦區塊確認即為最終結算 |

外匯時機 | 由匯款路徑及銀行決定 | 接收方自主選擇兌換本幣的時機 |

手續費 | 各中間行逐級加價,前端不透明 | 僅網絡費,發送前清晰可見 |

共享記錄 | 各行持有獨立賬本,雙端需對賬 | 雙方讀取同一鏈上記錄 |

本地貨幣的轉向

2026 年最值得關注的發展趨勢往往被忽視,即非美元掛鈎穩定幣的興起。

DDSC 的交易是目前最清晰的案例。迪拉姆掛鈎代幣結算阿聯酋路徑,意味著雙方完全無需觸碰美元。若使用 USDC 或 USDT,歐元到迪拉姆的支付仍需進行兩次美元雙向兌換,並在每段路徑產生外匯成本;而本地貨幣穩定幣則完全省去了這種雙向兌換。

隨著歐元代幣和其他地區發行方在各自監管框架下湧現,跨境路徑的邏輯正從「更快的美元」轉向「以實際運行貨幣結算」。

阿聯酋的這一舉措 具有重要意義。DDSC 由 International Holding Company、第一阿布扎比銀行 (FAB) 和 Sirius International Holding 合作推出,專為機構支付、司庫業務和貿易結算而設計。當這種規模的銀行支持本幣穩定幣時,司庫團隊面臨的問題便不再是基礎設施是否成熟,而是它已經覆蓋了哪些支付路徑。

司庫案例的實際應用場景

司庫應用案例高度依賴於具體支付路徑。在進入尼日利亞、印度尼西亞和阿根廷等外匯摩擦較大的市場時,其優勢最為顯著。這些市場普遍面臨兌換費高昂、代理行關係薄弱、本地流動性有限以及結算延遲等堆疊問題。而在銀行轉賬已具備低成本、高效率優勢的地區,穩定幣的優勢則相對較小。

在本地貨幣波動劇烈的地區,T+2 的在途週期可能會在供應商收到款項前就吞噬掉利潤。通過穩定幣結算,接收方可以持有等同於美元的資產,並在匯率合適時進行本地兌換。更快速、更可預測的支付也使買方成為更好的交易對手,這往往能在後續的供應商談判和賬期博弈中轉化為優勢。

流動性論點同樣重要。SWIFT 在週末不進行結算,銀行停機時間、公眾假期和時差意味著資金可能在企業最需要的時候處於閒置狀態。

相比之下,鏈上結算沒有停機窗口。週日凌晨 3 點的轉賬與週三中午一樣能夠實時清算。這改變了司庫團隊對營運資金的思考方式:如果能夠確信結算時間,團隊可以持有更小的現金緩衝,實現更精準的資金調度,而不是為了抵消結算延遲而保留大量餘額。

這種信任的轉變在整合階段常遇到障礙。司庫團隊往往錯誤地認為採用穩定幣意味著需要重構底層架構。實際上,主流供應商通過 API 接入 SAP、Oracle 和 NetSuite,由編排層在後台處理錢包、網絡路由、Gas 費用和確認。結算數據會像銀行對賬單一樣回傳至 ERP 進行對賬。在實踐中,上線過程類似於常規的司庫技術項目。Stripe 報告 顯示其 2025 年穩定幣支付量翻倍至約 4000 億美元,其中約 60% 為 B2B 業務,而其 Bridge 平台的交易量更是增長了四倍以上。

數據來源: Chainalysis, Visa, 年度報告

多鏈試點向司庫團隊傳遞了什麼信號

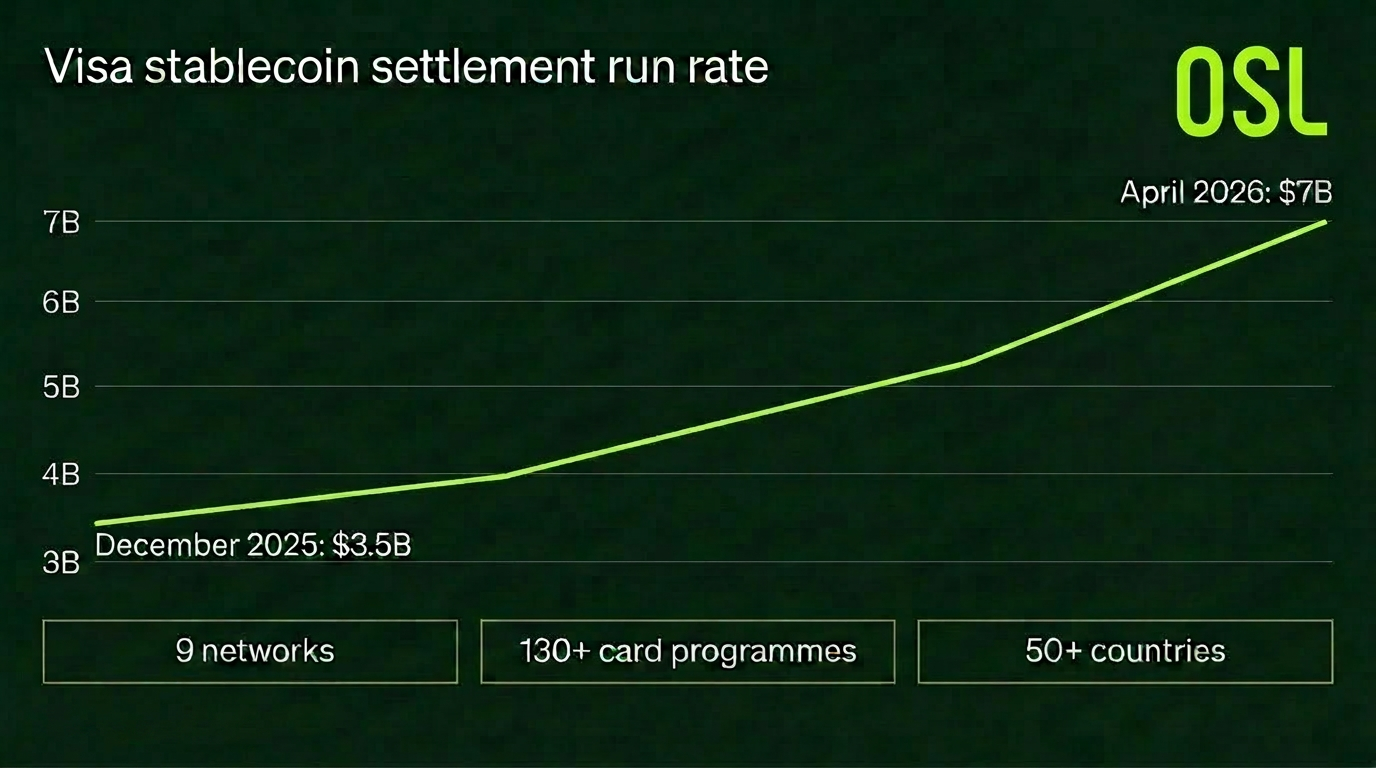

Visa 的試點常被視為技術成熟的證據,但它其實揭示了更簡單的道理。其結算試點現已跨越 9 個區塊鏈,年化處理額達到 70 億美元,較上季度增長 50%,是 2025 年 12 月水平的兩倍。需要 9 個網絡才能達到這一規模,說明市場依然分散在各條鏈上,尚未集中於少數幾家。

財務團隊無需成為這些鏈的專家,也無意手動管理 9 條鏈。他們需要的是一個統一界面,由底層進行路由調度,確保每筆支付根據成本、速度和合規要求落到最合適網絡上。Visa 在 Ethereum、Solana、Base、Polygon 和 Arc 等鏈上的運營,實質上是代其合作夥伴承擔了複雜性。對於司庫團隊而言,實際的建議是:選擇那些具備強大路由能力的供應商系統,因為具體某條鏈的重要性遠低於供應商所提供的整合方案。

數據來源: Visa, 2026年4月.

合規問題的重心轉移

一年前,人們還在討論這是否被允許;而現在,這已基本有了定論,盡職調查的重點也隨之改變。

在美國,GENIUS 法案已於 2025 年 7 月 18 日簽署 成為法律,為支付型穩定幣發行方設定了聯邦許可和儲備規則。該法案尚未全面施行,因為其生效時間為頒布後 18 個月或監管機構公佈最終規則後 120 天(以較早者為準)。因此,整個 2026 年,框架已定,細節在完善。對於美國企業而言,合法性不再是障礙,發行方的質量才是盡調的核心。

在歐盟,MiCA 法規依然是最成熟的框架。任何與歐盟對手方交易的企业都需關注此法規,因為它要求在歐盟運營的穩定幣發行方持有電子貨幣機構許可,並將法幣儲備存放於持牌託管機構。Circle 已為 USDC 尋求 MiCA 合規,而 Tether 的 USDT 在儲備透明度方面仍面臨審視。因此,在面向歐盟的結算中,非 MiCA 合規的發行方基本會被排除在候選名單之外。

這解釋了為何現在的採購流程轉向交易對手盡調,而非等待法律落地。FXC Intelligence 跨境買家指南 列出了值得參考的標準,包括:託管安排、儲備是否經過獨立審計、API 可用性及 SLA 條款、結算失敗的操作處理流程,以及對交易對手的 KYC 和 AML 檢查。在這一階段,品牌知名度並非強效過濾器,因為兩個同樣知名的發行方,其儲備構成和信息披露狀況可能迥然不同。

銀行仍掌握著核心架構

如果沒有銀行,这一切都無法運轉。法幣出入金通道、信貸額度、大規模託管、本地支付網絡以及合規邊界依然由銀行掌握。一條無法與兩端銀行無縫連接的穩定幣路徑只是一個封閉的循環。

SWIFT 也沒有停滯不前,它一直在構建自己的賬本基礎設施。因此,2026 年的現實圖景是兩條路徑平行運行,司庫團隊將根據不同匯款路徑進行選擇,而非全面切換。

對於司庫負責人來說,目前的行動更偏向於「優先級排序」決策,而非「平台切換」決策。首先應根據貨幣、目的地和結算延遲帶來的損失程度,梳理出最高成本的匯款路徑,並對照上述標準對兩到三家供應商進行盡調。

在此基礎上,選擇一家有意願的供應商或子公司在單一路徑上進行小規模試點。事先約定的成功指標(如:相對於傳統路徑的結算時間、每筆交易的綜合成本、對賬工作量)將比任何外部報告都更有說服力。代理行鏈條依然會處理大部分存量業務,但那些已經在高成本路徑上運行實時試點的團隊值得關注,因為他們正在累積一年後所有人都會索要的內部數據。

立即展開安全的加密貨幣之旅

OSL | 出入金從未如此安心!

更多主題

更多主題

最新發佈

How Businesses Can Manage Stablecoin Settlement Risk in Corporate Payments?

Businesses can reduce stablecoin settlement risk by treating settlement as a controlled workflow, not only as a token transfer. They should review the stablecoin issuer, reserves, redemption terms, counterparties,...

How Businesses Can Manage Stablecoin Settlement Risk in Corporate Payments?

What Makes a Stablecoin Institutional Grade?

A stablecoin may be considered institutional grade when enterprises can review its issuer, reserve transparency, governance, redemption assumptions, compliance controls, operational workflow and reporting evidence....

What Makes a Stablecoin Institutional Grade?

What Compliance Teams Should Review Before Using USDGO for Payments and Settlement?

Compliance teams should ask about USDGO's issuer, reserves, attestations, redemption assumptions, eligible users, supported routes, jurisdictions, onboarding, screening, recordkeeping, reporting, fees and exception...

What Compliance Teams Should Review Before Using USDGO for Payments and Settlement?

How Corporate Boards Can Review Stablecoin Risk Controls for Payments and Settlement?

To explain stablecoin risk controls to a corporate board, management should separate the asset, service route, counterparties, controls and reporting model. The board should see issuer and reserve review, eligibility...

How Corporate Boards Can Review Stablecoin Risk Controls for Payments and Settlement?

Why Stablecoin Compliance Matters for Corporate Payment Workflows?

Stablecoin compliance matters for corporate payments because payment teams must confirm the asset, counterparty, route, jurisdiction, approval process, screening, records and reconciliation controls before value...

Why Stablecoin Compliance Matters for Corporate Payment Workflows?

How Can Stablecoin Settlement Support Import and Export Businesses?

Stablecoin settlement can give importers and exporters an additional route for agreed cross-border trade obligations. A workable route begins with the sales contract and invoice: the parties must define the amount,...

How Can Stablecoin Settlement Support Import and Export Businesses?

為你精選

更多主題

更多主題