香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

極短的名單

當監管機構開放新的發牌制度時,真正值得關注的問題,往往不是誰提出了申請,而是誰通過了審核。香港首輪穩定幣發牌結果,給出了一個清晰的答案。

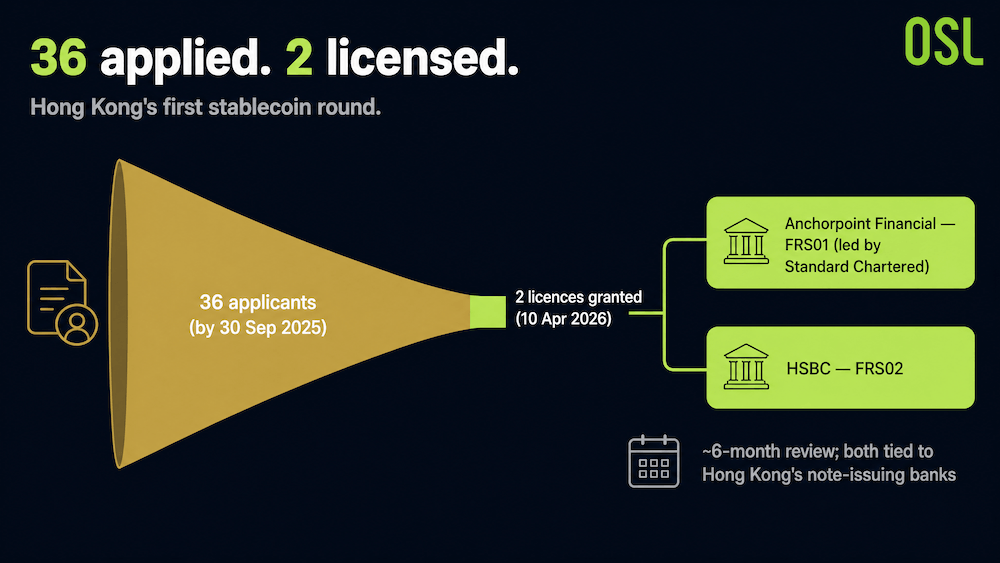

香港金融管理局(金管局)在2025年9月30日截止日期前共收到36份申請。經過六個月的審查,金管局於2026年4月10日向香港上海滙豐銀行(滙豐)及Anchorpoint Financial頒發兩張牌照。Anchorpoint Financial是渣打銀行(香港)、香港電訊(HKT)及Animoca Brands的合資企業。根據金管局穩定幣發行人牌照登記冊,兩張牌照分別為FRS02及FRS01,均於當日生效。

36份申請中僅有兩份獲批,通過率約為6%。金管局早已表明首輪發牌規模將會有限,結果確如預期。然而更值得關注的,是獲批機構的身份。

鈔票發行的淵源

香港有其獨特之處:其中央銀行並不負責印製大部分流通現金。根據政府透過金管局授予的授權,三家商業銀行負責發行港元鈔票,分別是滙豐、渣打(香港)及中國銀行(香港)。這一制度可追溯至19世紀的私人鈔票發行體系,詳情可參閱金管局貨幣頁面。

再看首批穩定幣牌照:滙豐是鈔票發行銀行,而Anchorpoint由另一家鈔票發行銀行渣打主導。換言之,香港三家鈔票發行銀行中,已有兩家同時成為首批獲授權的數碼港元發行機構。正如CoinDesk所指出,首先向鈔票發行銀行發牌的決定,看來是經過深思熟慮的。

其背後邏輯清晰明確。這些銀行已承擔將港元鈔票投入流通的運營責任與信任義務,並以外匯基金持有的資產作為支撐。將這一角色延伸至全額儲備的數碼代幣,在概念上遠比將任務交予新進機構更為穩妥。對於一個以風險管理、儲備質量及反洗錢管控為首要目標的監管機構而言,最安全的先行者,正是那些已獲信任負責發行實體貨幣的機構。

圖表一:從36名申請者到2名持牌機構

資料來源:金管局穩定幣發行人牌照登記冊,金管局洞識——香港受規管穩定幣生態系統的穩健發展(2026年4月10日)

篩選漏斗極為嚴格。36家機構在2025年9月30日截止日期前提交申請,金管局歷時六個月逐一審查,最終於2026年4月10日向Anchorpoint Financial(FRS01)及滙豐(FRS02)頒發兩張牌照,兩張牌照均於同日生效。兩家持牌機構均與香港鈔票發行銀行有所關聯——滙豐直接持牌,Anchorpoint則透過主要合作夥伴渣打與之相連。

兩家機構的實際發行計劃

兩家持牌機構均計劃首先推出港元(HKD)穩定幣,而非美元穩定幣。這一點至關重要,因為它意味著香港首批受監管代幣將聚焦於本地及區域應用,而非國際美元結算。與此同時,更大的國際機遇仍有待開拓——這正是香港聯繫匯率制度使其成為天然美元穩定幣樞紐的原因所在。

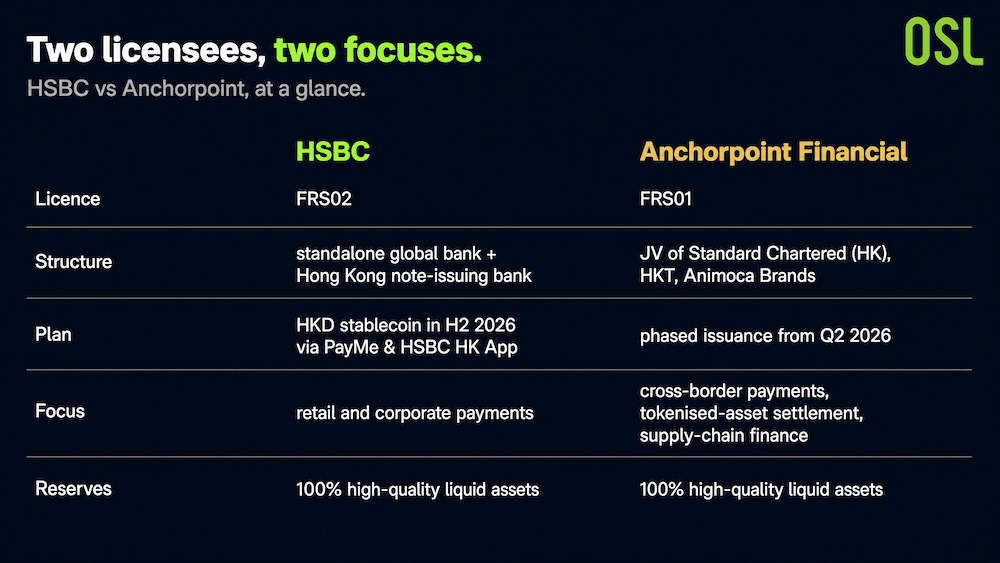

滙豐計劃於2026年下半年推出港元計價穩定幣,並將其整合至PayMe及滙豐香港流動理財應用程式,直接觸達零售及企業用戶。滙豐在其官方聲明中表示,每枚代幣將隨時以存放於獨立帳戶的優質流動資產作全額支撐。

Anchorpoint計劃自2026年第二季度起分階段推出,重點聚焦於跨境支付、代幣化資產結算及供應鏈融資。兩家發行機構將香港的法律清晰度與港元的信用基礎,轉化為OSL與香港理工大學報告所稱的「可編程數碼流動性」。

圖表二:兩家首批持牌機構概覽

資料來源:金管局洞識——香港受規管穩定幣生態系統的穩健發展(2026年4月10日),滙豐

兩家持牌機構在架構與業務重點上各有不同。滙豐持有牌照FRS02,是一家獨立的全球性銀行及香港鈔票發行銀行,計劃於2026年下半年透過PayMe及滙豐香港流動理財應用程式推出港元穩定幣,面向零售及企業支付市場。Anchorpoint Financial持有牌照FRS01,是渣打銀行(香港)、香港電訊及Animoca Brands的合資企業,計劃自2026年第二季度起分階段發行,面向跨境支付、代幣化資產結算及供應鏈融資。根據《穩定幣條例》,兩家機構均須以優質流動資產持有100%儲備。

牌照背後的法律框架

這些牌照建立在一部早於申請審批完成的法律之上。香港《穩定幣條例》(第656章)於2025年5月21日獲得通過,並於2025年8月1日正式生效,金管局設有六個月的過渡期。這種「先立法、後發牌」的順序,使香港得以宣稱成為首個完成從立法到實際發行全流程的主要金融中心。

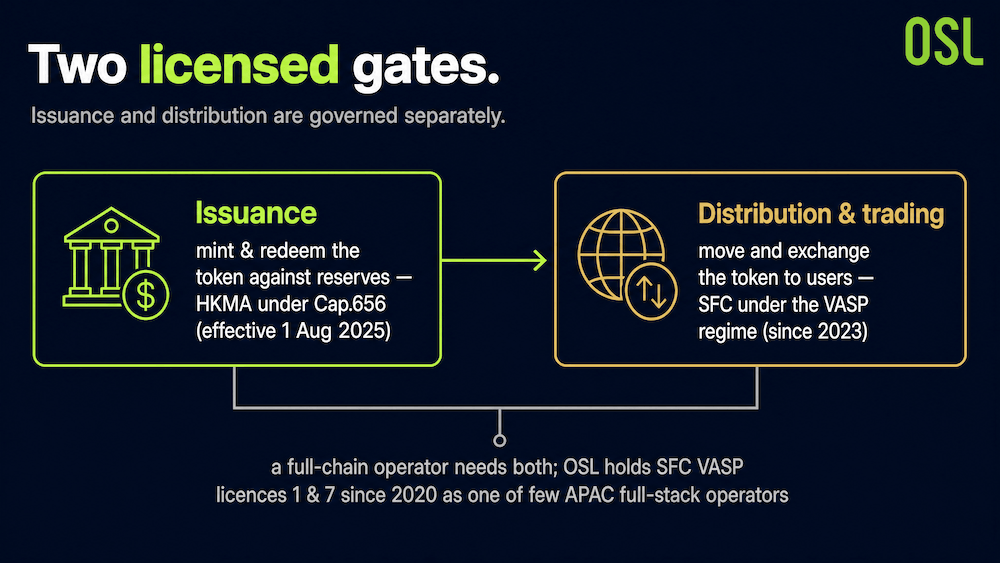

這一框架還有一個容易被忽視的第二層面。發行穩定幣需要獲得金管局的牌照,但分發和交易穩定幣則需要向證券及期貨事務監察委員會(證監會)申請獨立的虛擬資產服務提供商(VASP)牌照。兩套制度相互扣連。報告以OSL為例,說明完整合規架構的運作:OSL自2020年起持有證監會VASP牌照(第1類及第7類),使其能夠在持牌範圍內處理分發、企業支付及穩定幣兌換業務。發行與流通受到獨立監管,有意參與的機構必須同時滿足兩套要求。

圖表三:香港的雙牌照架構

資料來源:OSL集團 × 香港理工大學商學院,《數字經濟的流動性樞紐》

這一架構將穩定幣活動分為兩個持牌關卡。發行——即以儲備資產鑄造及贖回代幣——由金管局根據第656章負責監管。分發及交易——即向用戶轉移代幣及進行兌換——則由證監會根據2023年引入的VASP制度負責監管。希望運營完整業務鏈的機構必須同時持有兩類牌照。OSL自2020年起持有證監會VASP第1類及第7類牌照,被列為亞太區少數能夠運行完整合規架構的機構之一。

為何從如此窄的範圍起步

僅向兩家機構發牌是一個強烈的信號,但同時也是一種限制。報告坦率地指出,監管清晰度與成熟市場之間仍存在差距。

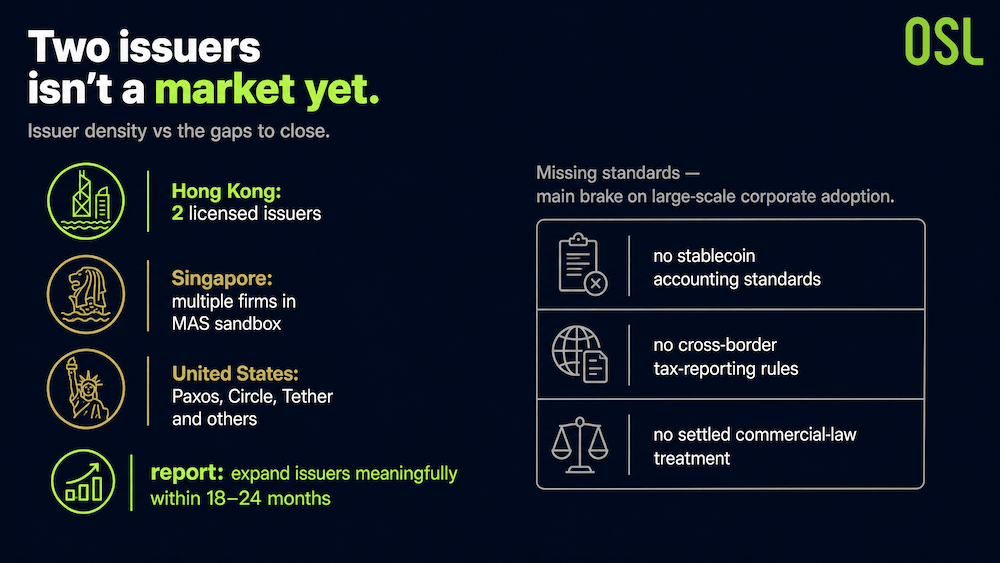

香港目前僅有兩家持牌發行機構,遠低於成熟支付體系所需的密度。相比之下,新加坡在金融管理局沙盒中已有多家機構參與,美國則有Paxos、Circle及Tether等多家機構。報告認為,香港需要在18至24個月內大幅增加持牌發行機構的數量,以建立具競爭力的多幣種生態系統。

此外,還存在一些較為隱性的缺口。香港尚未發布企業如何在資產負債表上對穩定幣持倉進行分類的會計準則,亦未制定跨境穩定幣流動的稅務申報規則,也未確立穩定幣結算的商業法律處理方式。報告將這些缺失的標準列為大規模企業採用的主要障礙,並指出聯合國國際貿易法委員會(UNCITRAL)及香港法律改革委員會的工作將在此方面發揮重要作用。

圖表四:穩定幣發行機構密度比較

因此,這個窄小的起點是一個開始,而非終態。監管機構選擇優先確立最高信任度,並明確預期未來將逐步擴大覆蓋範圍。發行機構密度只是香港仍需克服的執行風險之一。

此舉釋放的信號

綜觀這一選擇,有三點值得特別關注。

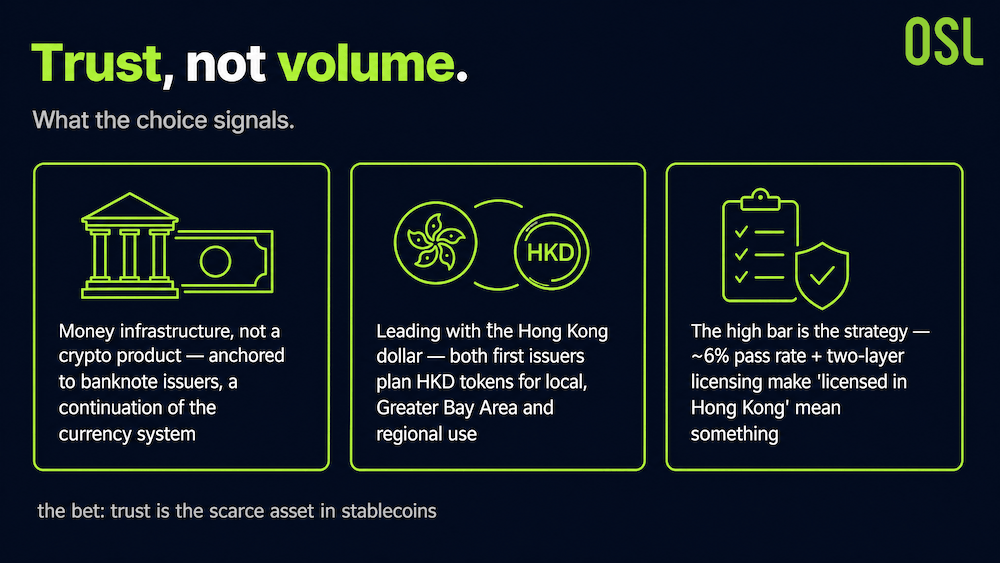

第一,香港將穩定幣視為貨幣基礎設施,而非加密貨幣產品。將首批牌照錨定於鈔票發行銀行,使數碼代幣呈現為貨幣體系的延伸,而非與之決裂。

第二,香港以港元作為切入點。兩家首批發行機構均計劃推出港元代幣,面向本地、大灣區及區域商業用途,儘管更大的國際機遇在於美元結算。

第三,高門檻本身就是策略。6%的通過率與雙層發牌架構,旨在使「香港持牌」對企業財務總監或其他地區的監管機構而言具有實質意義。這一策略的核心賭注在於:在穩定幣領域,信任而非規模才是稀缺資產,而那些已獲信任負責印製貨幣的機構,正是最合適的起點。

圖表五:在香港選擇穩定幣的三項指標

常見問題(FAQ)

**問題一:香港已頒發多少張穩定幣牌照?頒發予哪些機構?**截至2026年中,共頒發兩張。金管局於2026年4月10日向滙豐(FRS02)及Anchorpoint Financial(FRS01)頒發發行人牌照,兩張牌照均於當日生效。

**問題二:首批持牌機構為何具有重要意義?**兩家機構均與香港鈔票發行銀行有所關聯。滙豐是獲授權印製港元鈔票的三家銀行之一,而Anchorpoint由另一家鈔票發行銀行渣打主導。監管機構實際上選擇從已獲信任發行實體貨幣的機構起步。

**問題三:首輪發牌的篩選有多嚴格?**非常嚴格。金管局在2025年9月30日截止日期前收到36份申請,經過六個月審查後僅批准兩份,通過率約為6%。

**問題四:首批穩定幣將以何種貨幣計價?**港元。滙豐計劃於2026年下半年推出港元穩定幣,並整合至PayMe及滙豐香港流動理財應用程式。Anchorpoint計劃自2026年第二季度起分階段發行,面向跨境支付、代幣化資產結算及供應鏈融資。

**問題五:發行人牌照是否涵蓋所有業務?**不。發行穩定幣需要根據第656章持有金管局牌照;分發及交易穩定幣則需要另行持有證監會虛擬資產服務提供商牌照。全棧運營商必須同時持有兩類牌照。

延伸閱讀

香港聯繫匯率是穩定幣的超級優勢:雙錨樞紐策略——解析港元7.80聯繫匯率與離岸美元深度如何使香港成為天然的美元穩定幣清算樞紐。

香港贏得穩定幣監管競賽,但真正的挑戰才剛開始——橫亙於牌照與成熟市場之間的五項風險矩陣。

參考資料

本文僅供參考,不構成投資、法律或稅務建議。

立即展開安全的加密貨幣之旅

OSL | 出入金從未如此安心!

更多主題

更多主題

最新發佈

USDGO 獎勵計劃估算:持有多少、預估獎勵多少、如何領取?

用具體數字拆解 USDGO 獎勵計劃三檔收益:10K/50K/100K+ 各獲多少獎勵?新人加碼如何疊加?一文看懂發放週期與最大化策略。

USDGO 獎勵計劃估算:持有多少、預估獎勵多少、如何領取?

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

香港金管局在36名穩定幣申請者中僅批准兩家,均為鈔票發行機構。探討其為何將數字貨幣監管體系錨定於受信任的發鈔銀行。

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

香港1983年的港元聯繫匯率制度讓企業持有美元穩定幣而無需承擔外匯風險。雙錨策略如何使其成為亞太區的清算中心。

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

為你精選

更多主題

更多主題