香港贏得穩定幣競賽——但領先優勢僅剩24個月

率先立法不等於大功告成

率先監管能搶佔頭條。2026年4月10日,香港金融管理局頒發了全球首批法定貨幣掛鉤穩定幣發行人牌照,為2025年8月《穩定幣條例》(第656章)生效以來整個監管流程畫上句號。目前尚無其他主要金融中心完成這一閉環。(關於首批獲牌機構及其入選原因,請參閱首批兩名持牌機構及其獲選原因。)

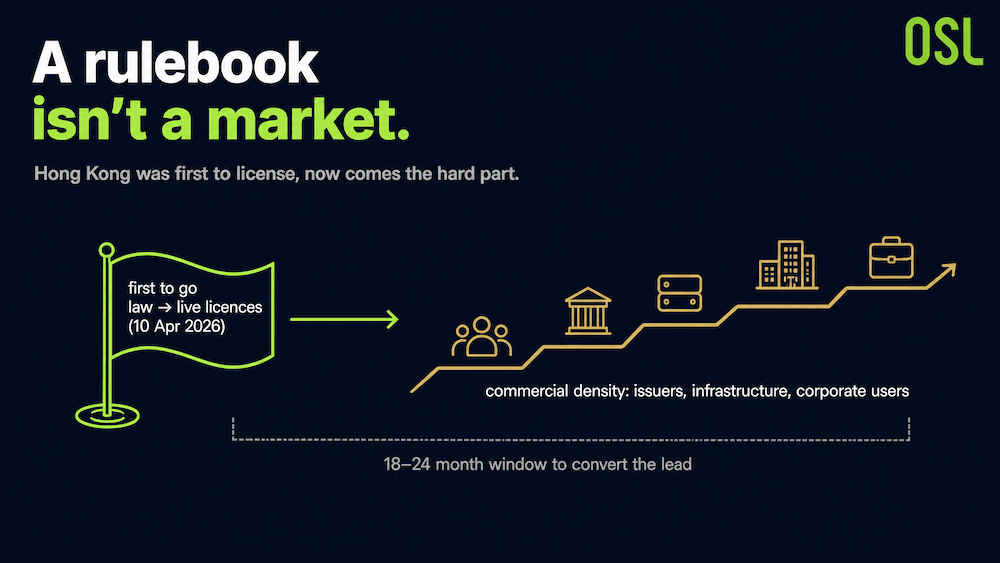

圖表一:香港穩定幣:「先立法,後發展市場」

然而,報告對後續挑戰的描述出奇地坦誠。報告指出,監管清晰度只是第一步,真正的挑戰在於將這種清晰度轉化為商業密度——即建立一個由發行人、基礎設施和企業用戶共同構成的完整生態系統,使其足夠深厚,能夠真正實現大規模支付清算。報告甚至為此設定了期限:香港的制度優勢必須在18至24個月內轉化為商業密度,否則先行者優勢將難以為繼。

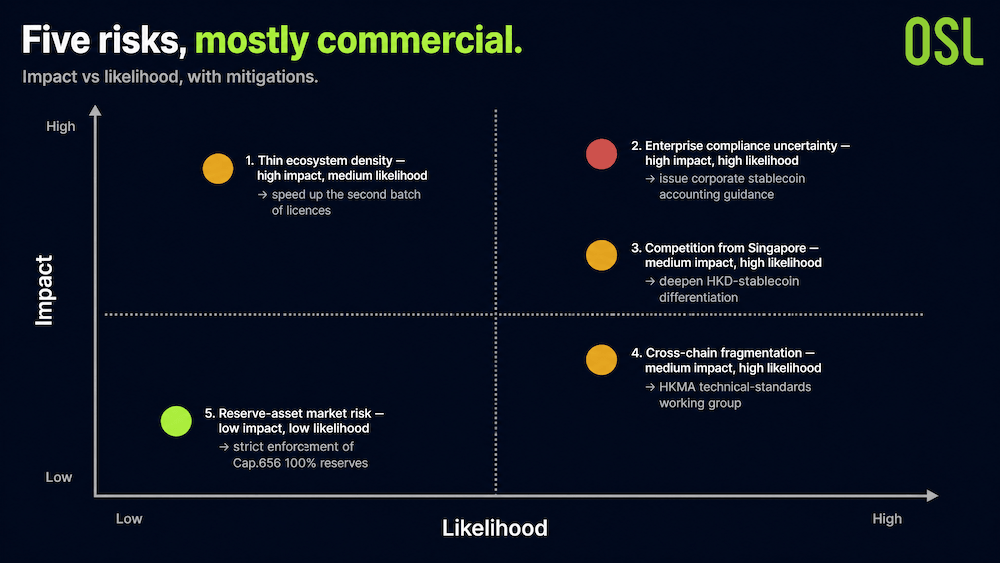

值得肯定的是,報告在一個五行戰略風險矩陣中直接點明了各項障礙。以下是每項風險的具體含義。

圖表二:香港穩定幣戰略風險熱力圖

資料來源:報告:數字經濟的流動性樞紐(OSL × 香港理工大學商學院)

該矩陣按影響程度和發生可能性對五項風險進行評級,每項均附有對應的緩解措施。生態系統密度不足屬高影響、中等可能性,緩解措施為加快第二批牌照發放;企業合規不確定性屬高影響、高可能性,緩解措施為發布企業穩定幣會計指引;來自新加坡的競爭加劇屬中等影響、高可能性,緩解措施為深化港元穩定幣的差異化定位;跨鏈技術碎片化屬中等影響、高可能性,緩解措施為成立金管局技術標準工作組;儲備資產市場風險屬低影響、低可能性,緩解措施為嚴格執行第656章的100%儲備規定。

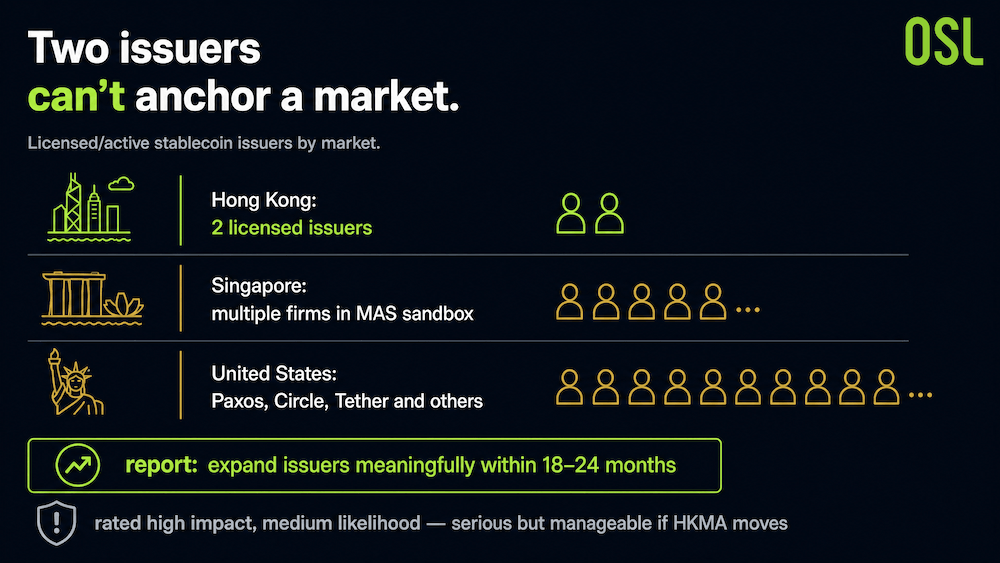

風險一:發行人數量過少

最迫切的問題也是最簡單明瞭的:香港目前僅有兩家持牌穩定幣發行人,遠低於成熟支付系統所需的密度。

對比其他市場:新加坡已有多家企業進入金融管理局監管沙盒;美國則有Paxos、Circle、Tether等多家機構在運營。僅憑兩家發行人,無法支撐一個競爭充分的多幣種市場,而只有兩家發行人的樞紐極為脆弱——集中度風險高、選擇有限,且在價格或功能上缺乏內部競爭。

圖表三:各市場穩定幣發行人數量跨市場比較

報告的緩解措施直截了當:加快第二批牌照發放,在18至24個月內切實擴大持牌發行人數量。矩陣將此風險評定為高影響、中等可能性——情況嚴峻,但若金管局採取行動,仍在可控範圍之內。

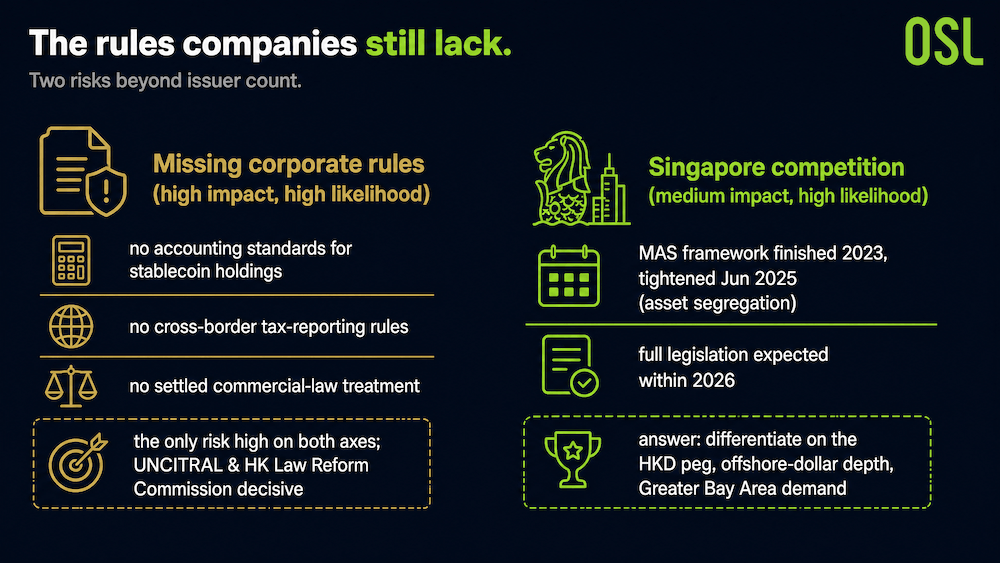

風險二:企業仍缺乏所需規則

這是最可能造成實際衝擊的風險,且與穩定幣法律本身無關,而是關乎財務團隊在正式使用穩定幣之前所需的會計、稅務及商業法律基礎設施。

香港目前尚未發布三項關鍵規定:企業如何在資產負債表上對穩定幣持倉進行分類的會計準則、跨境穩定幣流動的稅務申報規則,以及穩定幣結算的商業法律處理方式。缺乏上述規定,企業財務主管便無法清晰回答最基本的問題:如何入賬?需申報什麼?結算在法律上是否具有終局性?報告將這些缺失的標準定性為大規模企業採用的主要制約因素,並指出聯合國國際貿易法委員會(UNCITRAL)及香港法律改革委員會的相關工作將具有決定性意義。

矩陣將此風險評定為高影響、高可能性——是唯一在兩個維度上均獲高評級的風險。其緩解措施——發布企業穩定幣會計指引——更多依賴標準制定機構和法律改革者,而非金管局單方面可以推動,這也正是其難度所在。

風險三:新加坡並未停步

香港的領先優勢真實存在,但並非無可撼動。新加坡早在2023年便完成了單一貨幣穩定幣框架,並於2025年6月通過強制要求客戶資產隔離進一步收緊規定。完整的穩定幣立法仍在起草中,預計將於2026年內完成。換言之,新加坡緊隨其後,且是一個具有競爭力的替代樞紐。

圖表四:缺乏企業治理與新加坡競爭的雙重風險

報告的應對之道是差異化,而非單純的速度競賽。其建議的緩解措施是深化港元穩定幣的獨特性,充分發揮新加坡難以複製的優勢:港元與美元的聯繫匯率制度、香港的離岸美元深度,以及大灣區的需求。這正是香港離岸美元與雙錨優勢的核心所在。矩陣將競爭評定為中等影響、高可能性——其威脅程度低於前兩項風險,但幾乎確定會發生。

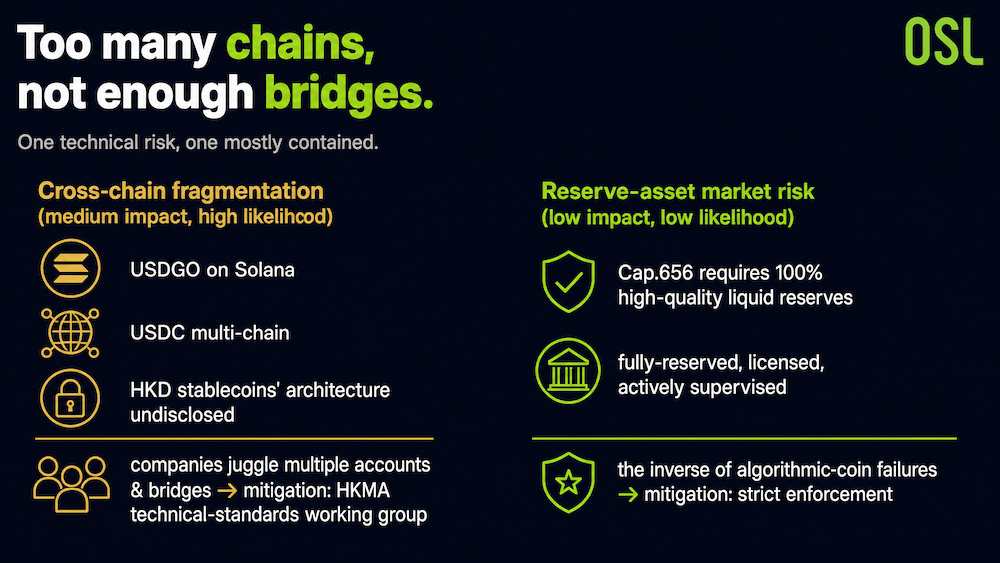

風險四:鏈太多,橋太少

下一項風險屬於技術層面。當前的穩定幣運行於碎片化的基礎設施之上:USDGO運行於Solana,USDC為多鏈架構,而計劃中的港元穩定幣尚未披露其技術架構。

對企業而言,這種碎片化是實實在在的成本。不同鏈之間無法互通,意味著需要管理多個鏈上賬戶和多個跨鏈橋接協議,從而增加了運營複雜性和合規負擔。一個建立在相互不兼容的鏈條之上的樞紐,其易用性甚至不及其所希望改進的SWIFT系統。

報告將跨鏈互操作性標準列為未來18個月的重要議題,並建議成立金管局技術標準工作組,推動本地生態系統的標準化進程。矩陣將此風險評定為中等影響、高可能性。

風險五:基本已妥善處理的儲備風險

最後一項是報告最不擔憂的風險。儲備資產市場風險——即支撐穩定幣的資產出現價值損失或流動性不足的危險——被評定為低影響、低可能性。

圖表五:跨鏈碎片化與儲備風險的雙重挑戰

評分偏低的原因在於其結構性保障。第656章要求以高質量流動資產持有100%儲備,緩解措施即為嚴格執行該規定。這與早年算法穩定幣的崩潰形成鮮明對比:一枚在主動監管下、完全儲備支撐的持牌穩定幣,在設計上已大幅降低了此類風險。它出現在矩陣中,是為了確保完整性,而非因為它是令人憂慮的核心問題。

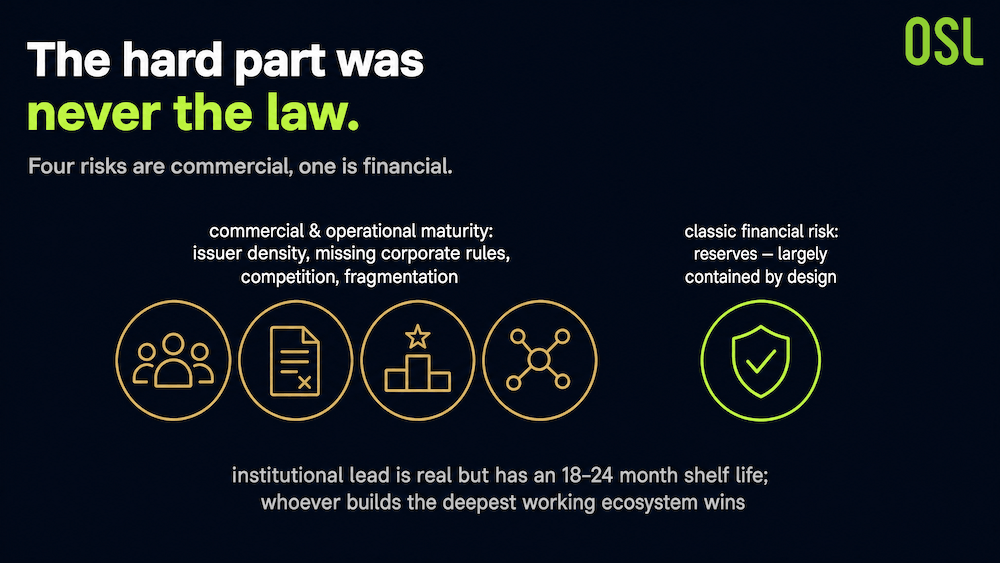

矩陣真正揭示的信息

退一步看,一個規律浮現出來。五項風險中有四項——發行人密度、缺失的企業規則、競爭壓力和技術碎片化——都關乎商業和運營成熟度,只有第五項是傳統意義上的金融風險,而且在設計層面已基本得到控制。

圖表六:風險矩陣結論

這才是香港穩定幣故事的真實版本。難點從來不在於立法——香港已率先完成;難點在於將一張牌照轉化為一個財務總監真正願意使用的市場所需的一切:更多發行人、真實可用的會計規則、差異化的產品,以及能夠相互通信的鏈。報告的立場清醒而直接:制度領先優勢確實存在,但其有效期只有18至24個月。此後,勝出的將是構建了最深厚、最完善生態系統的一方,而非率先立法的一方。

常見問題(FAQ)

問題一:香港穩定幣發展面臨哪些主要風險? 報告列出五項:發行人密度不足、缺乏企業會計及稅務規則、來自新加坡的競爭、跨鏈碎片化,以及儲備資產市場風險。其中四項關乎商業成熟度,而非監管問題。

問題二:哪項風險最為嚴峻? 企業合規不確定性。這是報告中唯一在影響程度和發生可能性兩個維度上均獲高評級的風險,原因在於香港尚未發布企業使用穩定幣的會計、稅務或商業法律規則。

問題三:香港目前有多少家持牌穩定幣發行人? 截至2026年中,共有兩家,遠低於報告所指成熟支付系統所需的數量。相比之下,新加坡已有多家企業進入金管局沙盒,美國則有Paxos、Circle和Tether等機構在運營。

問題四:跨鏈碎片化為何構成問題? USDGO運行於Solana,USDC為多鏈架構,而港元穩定幣的技術架構尚未披露。缺乏互操作性,企業必須管理多個鏈上賬戶和跨鏈橋接,從而增加運營和合規成本。

問題五:香港還有多少時間採取行動? 報告給出18至24個月的窗口期,以將制度領先優勢轉化為商業密度,否則先行者優勢將逐漸消退。

延伸閱讀

香港首批穩定幣牌照授予鈔票發行銀行:背後的邏輯 — 首批兩張牌照背後的遴選邏輯。

香港聯繫匯率制度是穩定幣的超級優勢:雙錨樞紐戰略 — 支撐香港差異化定位的離岸美元優勢。

參考資料

本文僅供參考,不構成投資、法律或稅務建議。

立即展開安全的加密貨幣之旅

OSL | 出入金從未如此安心!

更多主題

更多主題

最新發佈

USDGO 獎勵計劃估算:持有多少、預估獎勵多少、如何領取?

用具體數字拆解 USDGO 獎勵計劃三檔收益:10K/50K/100K+ 各獲多少獎勵?新人加碼如何疊加?一文看懂發放週期與最大化策略。

USDGO 獎勵計劃估算:持有多少、預估獎勵多少、如何領取?

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

香港金管局在36名穩定幣申請者中僅批准兩家,均為鈔票發行機構。探討其為何將數字貨幣監管體系錨定於受信任的發鈔銀行。

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

香港1983年的港元聯繫匯率制度讓企業持有美元穩定幣而無需承擔外匯風險。雙錨策略如何使其成為亞太區的清算中心。

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

為你精選

更多主題

更多主題