1983年的聯繫匯率制度成為香港穩定幣的秘密武器

隱藏在舊聯繫匯率中的優勢

大多數穩定幣報導聚焦於法規層面:誰獲得了牌照、哪個框架最為嚴格。然而,香港更深層的優勢與監管無關,而是貨幣性質的,且已在眾目睽睽之下存在了四十年。

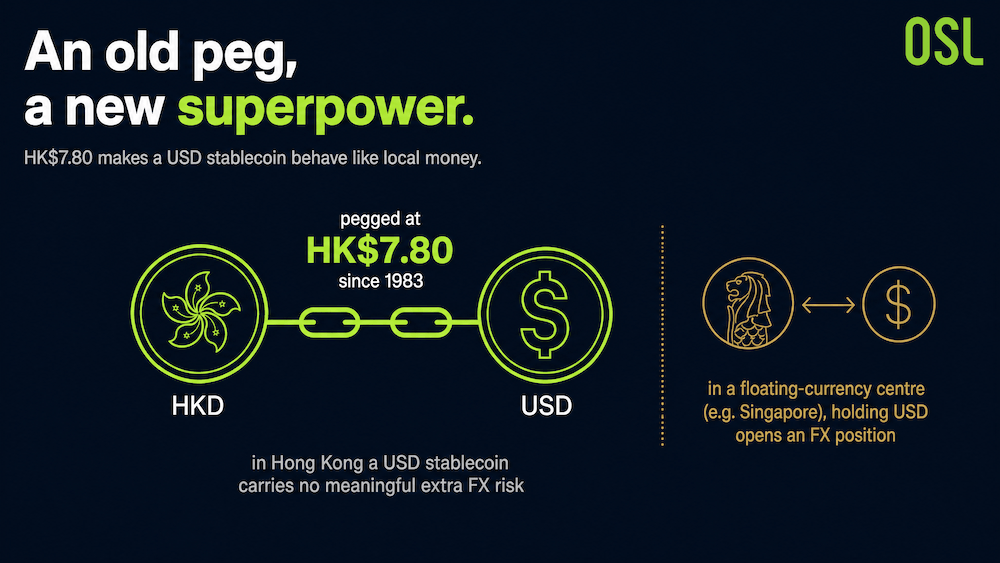

自1983年起,香港實行聯繫匯率制度,將港元與美元掛鉤,匯率定為7.80港元兌1美元。對於穩定幣樞紐而言,這一聯繫匯率具有特定且重要的作用:它讓香港企業持有USDGO、USDC或USDT等美元穩定幣時,無需承擔相對於本地貨幣的實質匯率風險。OSL與香港理工大學聯合發布的報告將此稱為香港有別於其他亞太中心的獨特優勢,例如新加坡,當地新加坡元採用浮動匯率,持有美元將形成開放的外匯敞口。

圖表一:香港1983年港元—美元聯繫匯率對穩定幣的優勢

簡而言之:在香港,美元穩定幣的表現幾乎等同於本地貨幣。這是財務主管選擇透過香港而非浮動匯率地區進行美元清算的一個低調卻真實的理由。

深厚的美元流動性,而不僅僅是聯繫匯率

聯繫匯率之所以重要,是因為背後有真實的美元支撐。香港是全球最重要的離岸美元市場之一,擁有龐大的美元存款基礎和成熟的外匯市場。在此之上,還有完善的實物轉口貿易生態系統、多式聯運物流,以及審計、法律和離岸稅務等專業服務。

對於穩定幣清算而言,基礎設施才是關鍵所在。香港銀行體系持有全球最深厚的離岸美元流動性之一,並擁有成熟的實時支付和銀行間清算基礎設施,包括快速支付系統(FPS)和CHATS,以及機構清算網絡。正是這種組合,使報告得以論證香港具備承接區域大規模美元穩定幣清算的天然條件。

需求信號亦與之相符。報告引用OSL 2025年年度業績,核心經營收入按年增長150%,同時公布2億美元融資計劃以擴展穩定幣交易基礎設施。報告將此解讀為機構對美元穩定幣需求快速增長的體現。

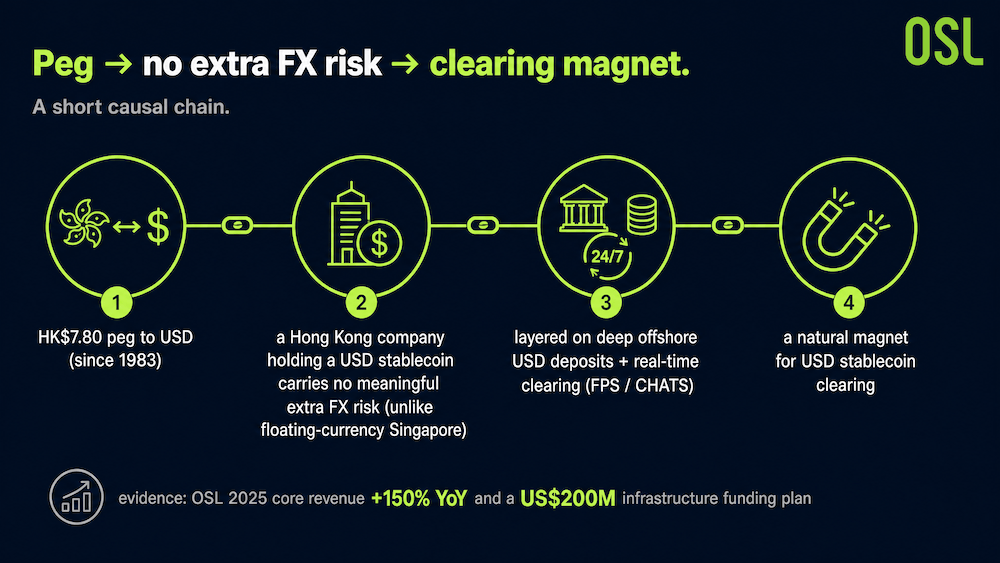

圖表二:為何美元穩定幣在香港「感覺像本地貨幣」

資料來源:OSL集團 × 香港理工大學商學院,《數字經濟的流動性樞紐》

邏輯鏈條簡明清晰。自1983年起,7.80港元的聯繫匯率將港元與美元緊密相連。因此,香港企業持有美元穩定幣時,相對於本地貨幣幾乎不承擔額外的外匯風險,這與新加坡等浮動匯率中心的企業截然不同。疊加深厚的離岸美元存款和實時清算軌道(FPS/CHATS),使香港成為美元穩定幣清算的天然磁石。OSL 2025年核心收入按年增長150%及2億美元基礎設施融資計劃,被引用為需求已然到來的佐證。

雙錨概念

香港的策略在此處展現出其獨特之處。報告並非在本地貨幣穩定幣與美元穩定幣之間二選一,而是將目標定位為同時運行兩者,即「雙錨」架構。

兩個錨點各司其職。港元穩定幣(匯豐銀行和Anchorpoint計劃推出的代幣)服務於香港本地及大灣區的應用場景:零售支付、本地結算及本土化代幣資產。美元穩定幣(USDGO、USDC、USDT)則承擔國際業務,即亞太區跨境商業結算。兩者均須符合《穩定幣條例》(第656章)的相同標準:100%儲備金及持牌要求。

聯繫匯率正是使兩個錨點相輔相成而非相互競爭的關鍵。由於港元與美元同步波動,企業可在本地使用港元穩定幣、在海外使用美元穩定幣,而無需承擔兩者之間的不穩定貨幣錯配。報告的雄心壯志明確可見:將港元的本地優勢與美元的國際結算功能相結合,為亞太區打造雙錨穩定幣樞紐。兩家港元發行機構均為鈔票發行銀行,這絕非偶然,香港優先向鈔票發行銀行發放牌照自有其深意。

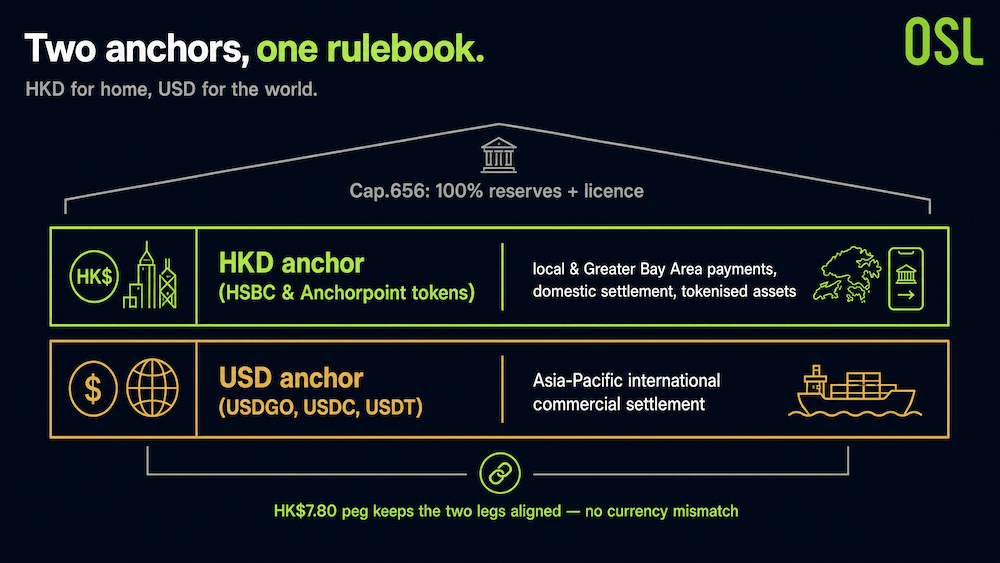

圖表三:雙錨架構

資料來源:OSL集團 × 香港理工大學商學院,《數字經濟的流動性樞紐》

兩個錨點共處同一監管框架之下。港元錨點(匯豐銀行和Anchorpoint代幣)服務於本地及大灣區支付、本地結算和代幣資產;美元錨點(USDGO、USDC、USDT)承擔亞太區國際商業結算。兩者均受第656章100%儲備金及持牌要求約束,而7.80港元的聯繫匯率使兩者保持一致,令企業可在兩者之間靈活切換而無需承擔貨幣錯配風險。

樞紐背後的市場

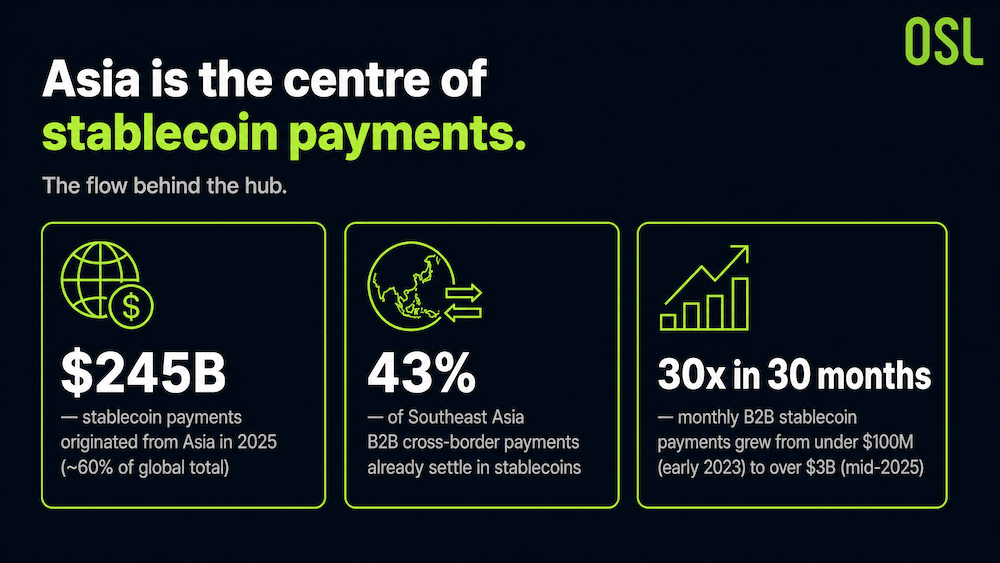

清算樞紐需要資金流量,而區域數字規模龐大。亞洲已成為穩定幣支付的中心:報告引用數據顯示,2025年源自亞洲的穩定幣支付達2,450億美元,約佔全球總量的60%(Crypto Briefing,2025年),並指出東南亞43%的B2B跨境支付已透過穩定幣結算(TazaPay,2025年)。每月B2B穩定幣支付從2023年初的不足1億美元,增長至2025年中的逾30億美元,30個月內增長了30倍。

香港的定位是成為連接這些資金流的節點。報告梳理了以香港為核心的四條主要走廊,每條走廊各有其痛點和潛在節省空間。以傳統SWIFT支付需時2至5個工作天、費用3%至7%為基準,報告對比了合規穩定幣渠道(OSL BizPay)的目標:T+0結算,費用低於0.1%。

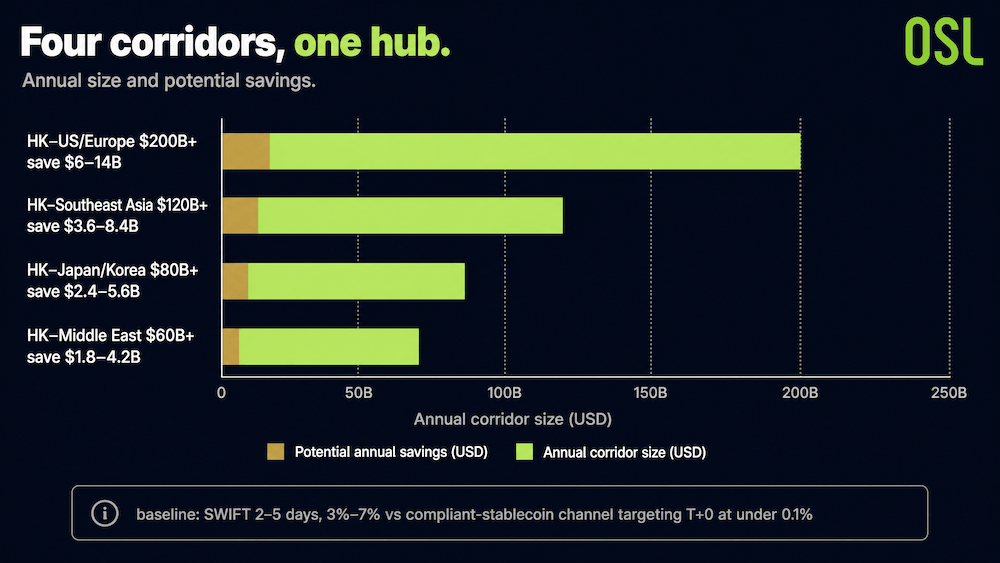

圖表四:香港四大主要B2B走廊

資料來源:OSL集團 × 香港理工大學商學院,《數字經濟的流動性樞紐》

各走廊在規模和成熟度上各有差異。香港—美國/歐洲走廊規模最大,每年逾2,000億美元,以機構為主導,主要摩擦來自跨時區結算和監管差異,估計每年潛在節省60至140億美元。香港—東南亞走廊每年逾1,200億美元,其中43%的B2B已使用穩定幣,痛點在於多幣種兌換和中間費用,潛在節省36至84億美元。香港—日本/韓國走廊每年逾800億美元,受繁瑣合規文件和結算滯後所制約,潛在節省24至56億美元。香港—中東走廊每年逾600億美元,仍處於早期階段,受外匯管制和銀行營業時間錯配所限,潛在節省18至42億美元。對比基準:SWIFT需時2至5天、費用3%至7%,而合規穩定幣渠道目標為T+0結算、費用低於0.1%。

圖表五:亞太區穩定幣支付市場關鍵數據

潛在風險

聯繫匯率是一項優勢,而非保障。報告明確指出,機構優勢必須在約18至24個月的窗口期內轉化為商業密度,否則先發優勢將逐漸消退。這些制約因素已在香港穩定幣風險矩陣中全面呈現。

制約因素具體而言包括:香港目前僅有兩家持牌發行機構,對於真正的清算樞紐而言數量偏少;企業規則尚未完善,穩定幣持倉的會計處理方式未有公布,跨境稅務申報尚未確立,穩定幣結算的商業法律確定性亦付之闕如。此外,技術層面存在碎片化問題——USDGO運行於Solana,USDC為多鏈架構,而計劃中的港元穩定幣尚未披露其技術架構,導致企業需同時應對多條鏈和跨鏈橋接。報告將跨鏈互操作性標準列為未來18個月的重要議程。

上述問題均不會抹殺貨幣層面的優勢,但它們決定了擁有正確食材與端出佳餚之間的差距。

結語

香港的穩定幣案例通常以法律框架為切入點加以闡述,但更為持久的故事在於貨幣層面。1983年的聯繫匯率和深厚的離岸美元市場,意味著美元穩定幣幾乎可以像本地現金一樣存放於香港企業的賬簿上——這是新加坡浮動匯率所無法比擬的優勢。結合實時清算軌道和快速增長的區域支付流量,雙錨樞紐的構想——港元服務本地,美元面向全球——不再只是一句口號,而是逐漸成形的藍圖。能否成功,取決於未來兩年的執行力,而非聯繫匯率本身——後者早已在默默發揮作用。

常見問題(FAQ)

問題一:香港的聯繫匯率為何有助於穩定幣發展? 由於港元自1983年起以7.80港元的匯率與美元掛鉤,香港企業持有美元穩定幣時,無需承擔相對於本地貨幣的實質額外匯率風險。在浮動匯率中心,持有美元將形成外匯敞口。

問題二:何謂「雙錨」策略? 即在同一監管框架下運行兩類穩定幣:港元穩定幣用於本地及大灣區業務,美元穩定幣(USDGO、USDC、USDT)用於亞太區國際結算。聯繫匯率確保兩者保持一致。

問題三:亞洲穩定幣支付市場規模有多大? 報告引用數據顯示,2025年源自亞洲的穩定幣支付達2,450億美元,約佔全球總量的60%,東南亞43%的B2B跨境支付已透過穩定幣結算。

問題四:穩定幣走廊相比SWIFT能節省多少費用? 報告對比了傳統SWIFT支付(2至5天、費用3%至7%)與合規穩定幣渠道(目標T+0結算、費用低於0.1%)。估計每年節省金額從香港—中東走廊的18至42億美元,到香港—美國/歐洲走廊的60至140億美元不等。

問題五:香港成為樞紐的潛在障礙是什麼? 發行機構密度偏低(目前僅兩家持牌機構)、企業會計和稅務規則尚未完善,以及跨鏈碎片化問題。報告給予香港18至24個月的窗口期,將其機構優勢轉化為商業規模。

相關閱讀

香港首批穩定幣牌照授予鈔票發行銀行:背後原因解析 — 36名申請者如何縮減至兩家,以及首批持牌機構為何是本港鈔票發行銀行。

香港贏得穩定幣監管競賽,但艱難的部分才剛開始 — 從監管領先到樞紐落地之間的五大風險。

參考資料

本文僅供參考,不構成投資、法律或稅務建議。

立即展開安全的加密貨幣之旅

OSL | 出入金從未如此安心!

更多主題

更多主題

最新發佈

USDGO 獎勵計劃估算:持有多少、預估獎勵多少、如何領取?

用具體數字拆解 USDGO 獎勵計劃三檔收益:10K/50K/100K+ 各獲多少獎勵?新人加碼如何疊加?一文看懂發放週期與最大化策略。

USDGO 獎勵計劃估算:持有多少、預估獎勵多少、如何領取?

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

香港金管局在36名穩定幣申請者中僅批准兩家,均為鈔票發行機構。探討其為何將數字貨幣監管體系錨定於受信任的發鈔銀行。

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

香港1983年的港元聯繫匯率制度讓企業持有美元穩定幣而無需承擔外匯風險。雙錨策略如何使其成為亞太區的清算中心。

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

為你精選

更多主題

更多主題