SWIFT 並不實際轉移資金:穩定幣如何重構 B2B 跨境支付

跨境支付核心的認知誤區

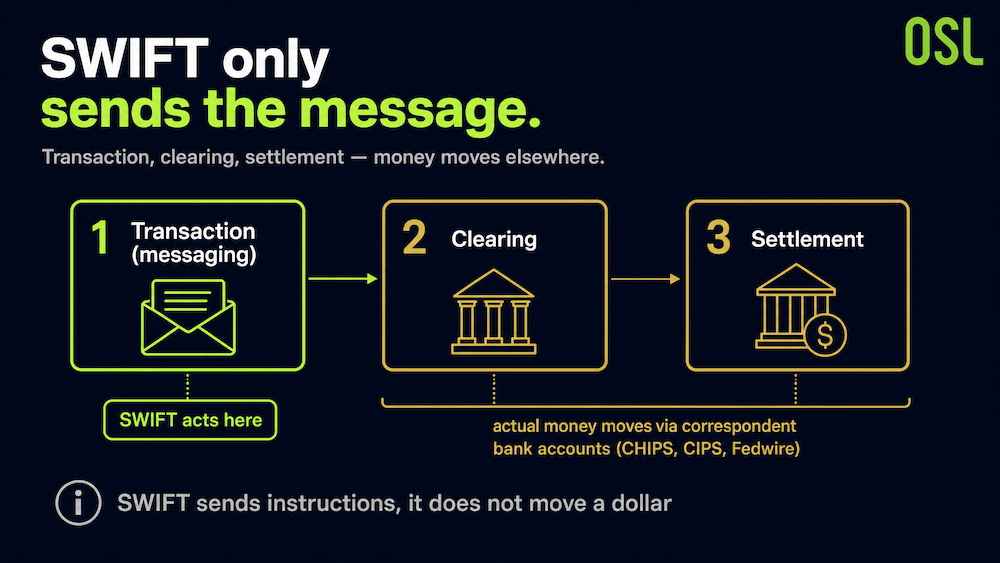

一個事實足以重構整個討論:跨境支付包含交易、清算與結算三個階段,而 SWIFT 僅涉及第一階段。

SWIFT 是一個金融報訊網絡,負責在銀行間發送付款指令。它既不計算債權債務關係,亦不實際轉移任何資金。實際的清算與結算發生在其他系統中,例如 CHIPS、CIPS 和 Fedwire;而資金本身的轉移,則是透過代理行賬戶鏈條上的借記與貸記來完成。

這種區分至關重要。這意味著跨境支付的成本與延遲並非源於報訊傳輸慢,而是源於資金流:資金在多層中轉行之間緩慢移動,每一層都會收取費用並增加延遲點。

圖表 1:跨境支付的三個階段

隱藏在金融管道中的 27 萬億美元

為了使這一鏈條運轉,銀行需要在不同司法管轄區以多種貨幣預先存放資金,即往來賬戶(Nostro 和 Vostro 賬戶)。實際上並沒有資金真正跨越國界,跨越國界的是賬目分錄。但為了保證結算隨時可行,銀行必須在這些賬戶中存放巨額資金。

根據報告引用的國際結算銀行(BIS)估計,約有 27 萬億美元作為「被鎖定的流動性」存放在這些預付賬戶中。這些資本收益極低,其存在僅是為了維持支付軌道的運作。以 5% 的利率計算,每存放 10 億美元,每年的機會成本約為 5,000 萬美元。這些成本最終透過匯率價差和手續費轉嫁給企業。

圖表 2:受困於流動性約束的跨境支付

為什麼 SWIFT gpi 沒能解決速度問題

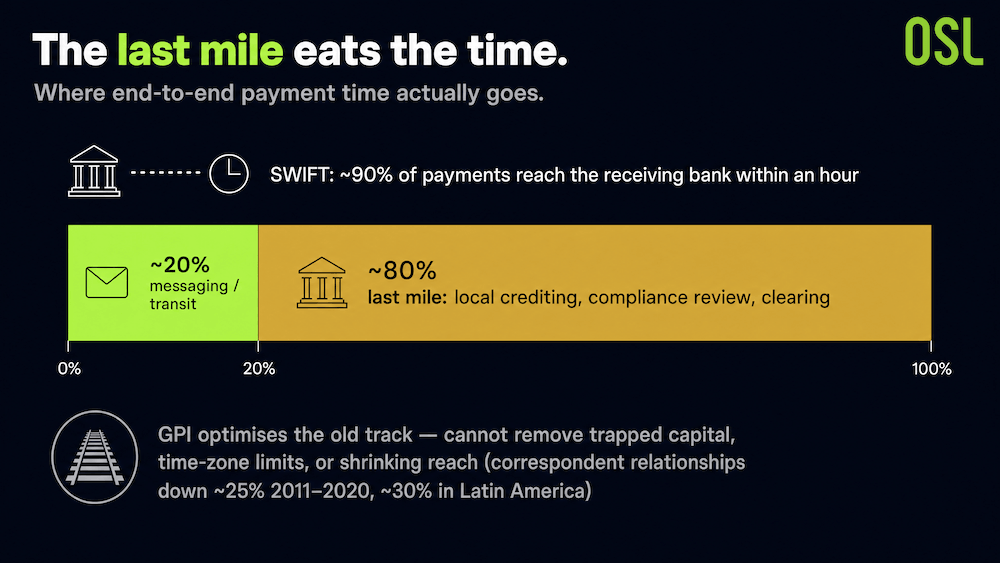

通常的反駁觀點是 SWIFT gpi 已經提升了速度。然而,數據揭示了更深層的情況。

SWIFT 的數據顯示,約 90% 的跨境支付在 1 小時內到達接收行。這聽起來很出色,直到你看到下一行:研究顯示,端到端耗時的約 80% 消耗在「最後一公里」——即接收端的本地貸記、合規審查和清算。gpi 依然完全運行在代理行網絡上,面臨同樣的費用波動和截數時間限制。

換句話說,gpi 是對舊軌道的優化。它提高了報訊效率和透明度,但無法消除「多層信用代理」架構中固有的被鎖定資本、時區限制以及不斷縮減的覆蓋範圍。這種覆蓋範圍確實在萎縮:2011 年至 2020 年間,活躍的代理行關係下降了約 25%(拉美地區下降了近 30%)。

圖表 3:SWIFT gpi 端到端處理時間拆解

坦誠的構想:並行體系而非替代品

宣稱 SWIFT 即將消亡是一種誤判。

正如美國聯邦儲備局在 2026 年 3 月指出的那樣,穩定幣可以縮短支付鏈條並降低各節點的成本(包括合規成本),但由於規模經濟和多司法管轄區的合規優勢,代理行模式可能會繼續存在。銀行依然掌握著法幣入金、信用、託管、本地兌付和流動性,且 SWIFT 本身也在構建分散式賬本基礎設施。

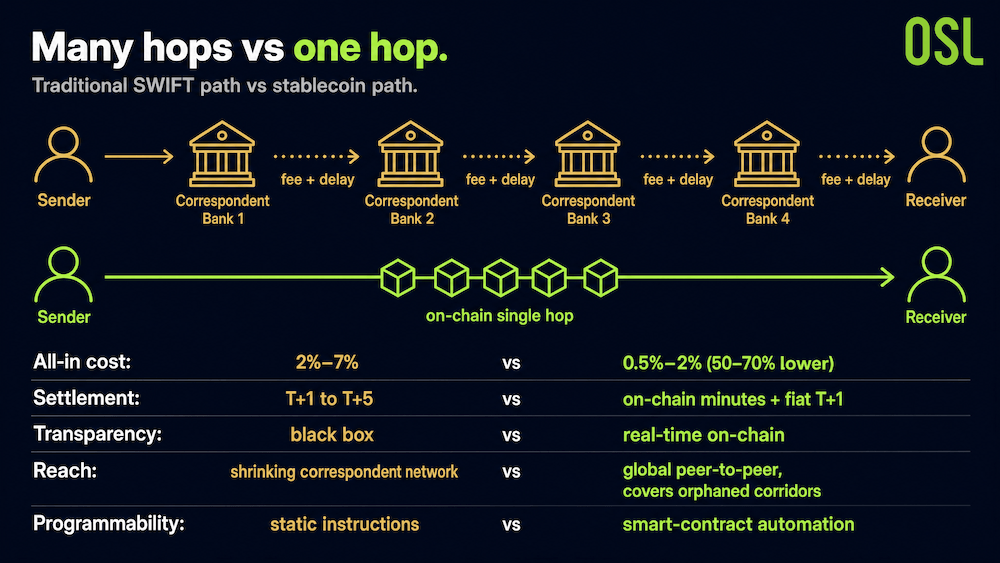

2026 年的現實圖景是兩套體系並行運轉,司庫團隊會根據具體路徑選擇,而非整體切換。在現有路線緩慢、昂貴、不透明或依賴過多中介的情況下,穩定幣將勝出。在勝出的場景中,差距是巨大的:報告指出穩定幣路徑的全包成本為 0.5%–2%,而傳統路徑為 2%–7%,降幅達 50–70%;結算時間從 T+1 至 T+5 壓縮至鏈上分鐘級加上 T+1 的法幣到賬。

圖表 4:雙軌流程對比:SWIFT 路徑 vs. 穩定幣路徑

資料來源:報告:數字經濟的流動性樞紐 (OSL × 香港理工大學工商管理學院)

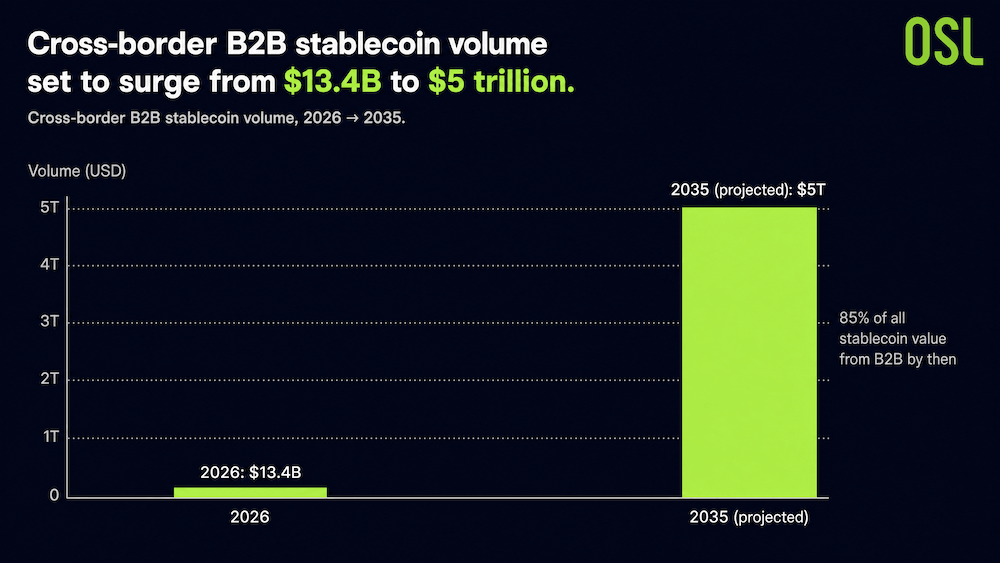

然而,發展趨勢是明確的。Juniper Research 預測,跨境 B2B 穩定幣交易額將從 2026 年的 134 億美元增長到 2035 年的 5 萬億美元,屆時 85% 的穩定幣價值將來自 B2B。正如 Juniper 分析師所言,穩定幣「並非在取代支付基礎設施,而是在其優勢最顯著的領域被採用」。對於跨境 B2B 而言,這些優勢已不容忽視。

圖表 5:跨境 B2B 穩定幣交易量 (2026 → 2035)

資料來源:Juniper Research 預測

常見問題解答 (FAQ)

Q1: SWIFT 會跨國轉移資金嗎? 答:不會。SWIFT 是一個發送支付指令的報訊網絡。實際資金透過代理行賬戶轉移;清算與結算發生在 CHIPS、CIPS 和 Fedwire 等系統中。

Q2: 跨境支付中的「被鎖定流動性」是什麼? 答:銀行為實現結算,需在往來賬戶中預存資金。據 BIS 估計,約 27 萬億美元存放在這些低收益賬戶中,這一成本最終由企業承擔。

Q3: 穩定幣 B2B 結算能便宜多少? 答:報告顯示其全包成本為 0.5%–2%,而傳統路徑為 2%–7%,成本降低了 50–70%,且結算時間由數日縮短至分鐘級。

Q4: 穩定幣會取代 SWIFT 嗎? 答:不會全面取代。2026 年的現實是雙軌並行,司庫團隊視具體情況選擇。在傳統路徑低效、高價或不透明時,穩定幣更具優勢。

參考資料

註:行業分析基於公開資料及引用報告,不構成投資建議。

立即展開安全的加密貨幣之旅

OSL | 出入金從未如此安心!

更多主題

更多主題

最新發佈

全球匯款成本 6%、非洲 8%:穩定幣真能降本嗎?BIS 給出了謹慎答案

深度解析全球匯款成本現狀及穩定幣在降低跨境支付費用中的真實作用,重點探討「孤島走廊」與出入金合規瓶頸。

全球匯款成本 6%、非洲 8%:穩定幣真能降本嗎?BIS 給出了謹慎答案

SWIFT 並不實際轉移資金:穩定幣如何重構 B2B 跨境支付

深入探討穩定幣如何重構B2B跨境支付,降低70%成本,解決SWIFT網絡中27萬億美元的流動性鎖定問題。

SWIFT 並不實際轉移資金:穩定幣如何重構 B2B 跨境支付

從加密「籌碼」到全球貨幣軌道:穩定幣的演進之路

探索穩定幣演進的三個階段:從交易所籌碼、DeFi流動性層到全球合規支付基礎設施,深度解析行業現狀與未來趨勢。

從加密「籌碼」到全球貨幣軌道:穩定幣的演進之路

首席財務官面臨的三大難題:穩定幣如何悄然進入企業財資管理

深入探討穩定幣如何通過解決滯留現金、外匯風險及可見性差距,成為企業財資管理的「疊加層」並優化跨境金融。

首席財務官面臨的三大難題:穩定幣如何悄然進入企業財資管理

為你精選

更多主題

更多主題