Visa、Mastercard 同日出手:稳定币为何抢赢 AI 支付赛道?

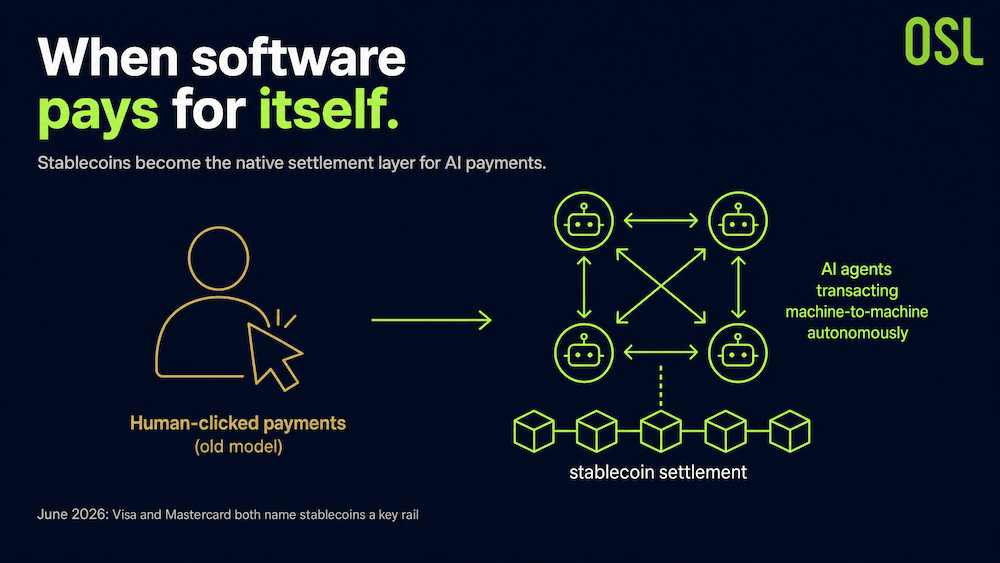

引言:当软件开始自己付钱

支付正在改变形态。过去,每一笔交易背后都有一个人在点击"确认";而当 AI 代理(AI Agent)开始自主采购、对账、按需调用服务时,支付变成了软件逻辑的即时输出,而不再是人类指令的下游执行。

2026 年 6 月,这一趋势从概念跨入了支付网络的基础设施层。Visa 和 Mastercard 在同一天分别发布了面向 AI 代理的支付方案,而两者都把稳定币列为关键结算轨道之一。这并非巧合——它印证了一个判断:稳定币正成为 AI 支付的原生结算层。

Chart 1:AI-Powered Autonomous Payments

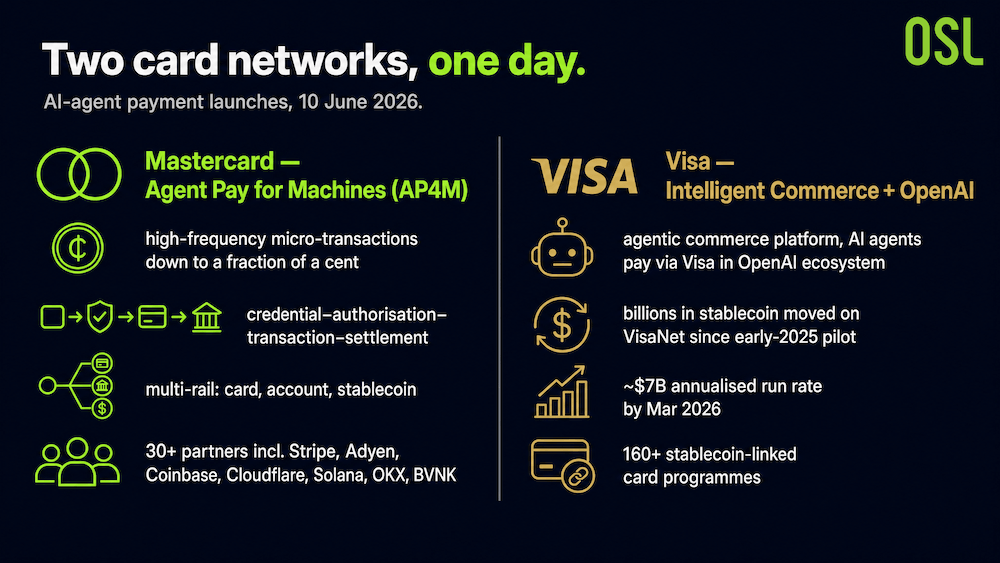

一、2026 年 6 月:两大卡网络同日下场

Mastercard 推出 Agent Pay for Machines(AP4M)

据 Mastercard 官方新闻稿(2026 年 6 月 10 日),Agent Pay for Machines(AP4M)专为 AI 代理之间高频、低延迟、低至几分之一美分的微交易设计,提供"凭证—授权—交易—结算"四项基础能力,并明确支持卡、账户、稳定币的多轨结算。

Mastercard 首席产品官 Jorn Lambert 称,AP4M 将为 AI 商业模式创造"超级绽放(superbloom)"的条件——"机器支付可以让服务在代理之间以与今天根本不同的规模被买卖:极高频、极小额、极快、极低延迟。"

首批 30 多家合作方包括 Stripe、Adyen、Coinbase、Cloudflare、Solana、OKX,以及稳定币支付基础设施商 BVNK。BVNK 联合创始人兼首席商务官 Chris Harmse 表示:"我们相信稳定币将在这一变革中扮演强大角色,为价值流动带来更高的速度、可编程性与效率。"

Visa 联手 OpenAI 推 Intelligent Commerce

同日,据 Visa 官方新闻稿(2026 年 6 月 10 日),Visa 在 Payments Forum 2026 上推出代理商务平台 Visa Intelligent Commerce,并宣布与 OpenAI 战略合作,让 AI 代理可在 OpenAI 生态内完成 Visa 支付。

Visa 首席产品与战略官 Jack Forestell 的判断一针见血:"AI 正在重塑商业的前端,稳定币正在重塑后端。" 在稳定币结算上,Visa 透露:自 2025 年初试点以来已在 VisaNet 上移动数十亿美元稳定币,截至 2026 年 3 月年化运行规模约 70 亿美元,全球已有 160+ 个稳定币关联卡项目。

Chart 2:Visa and Mastercard Announce AI-Powered Payment Solutions on the Same Day

Source: Mastercard 官方新闻稿(2026 年 6 月 10 日), Visa 官方新闻稿(2026 年 6 月 10 日)

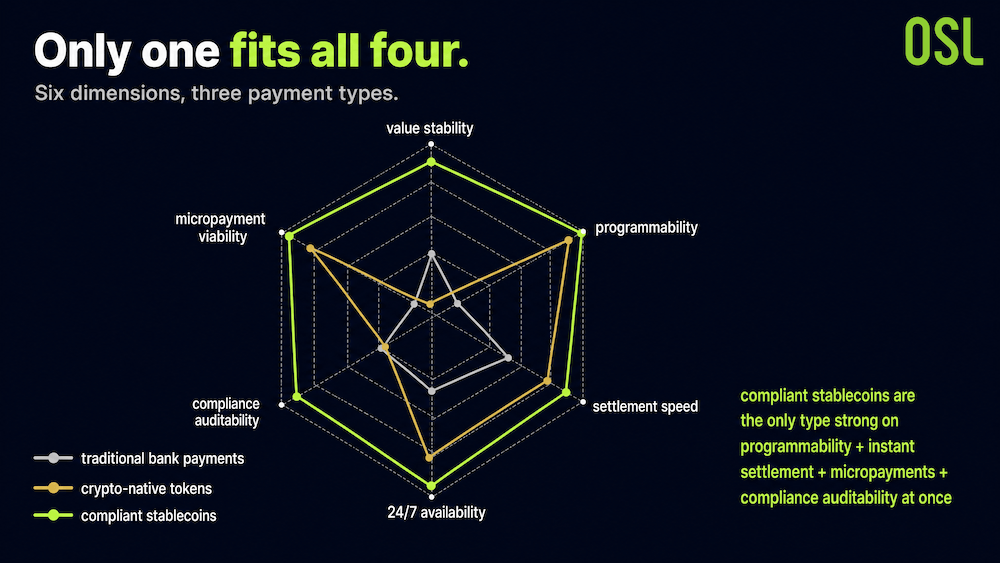

二、AI 代理经济为什么需要新的支付层

AI 代理是能自主执行复杂商业任务的软件:采购代理自动比价下单、财务代理实时监控账单并触发付款、物流代理根据运费波动动态结算。在这些场景里,传统支付基础设施遭遇了结构性障碍——银行账户需要人类签字授权、跨境电汇有固定处理窗口、反洗钱审查引入不可压缩的延迟。这些设计都以"人工操作"为中心。

而 AI 代理需要的是四件事:无需人工审批的可编程触发、7×24 即时结算、按规则自动执行的智能合约对接、可追溯的链上审计记录。稳定币恰好在这四项上都优于传统通道。

Chart 3:A Comparison of the Suitability of Three Types of Payment Infrastructure for the AI Agent Economy

Source: Report: The Liquidity Hub of the Digital Economy (OSL × HKPU Faculty of Business)

合规稳定币是唯一在"可编程性 + 即时结算 + 微支付 + 合规可审计"四项上同时达标的支付方式。

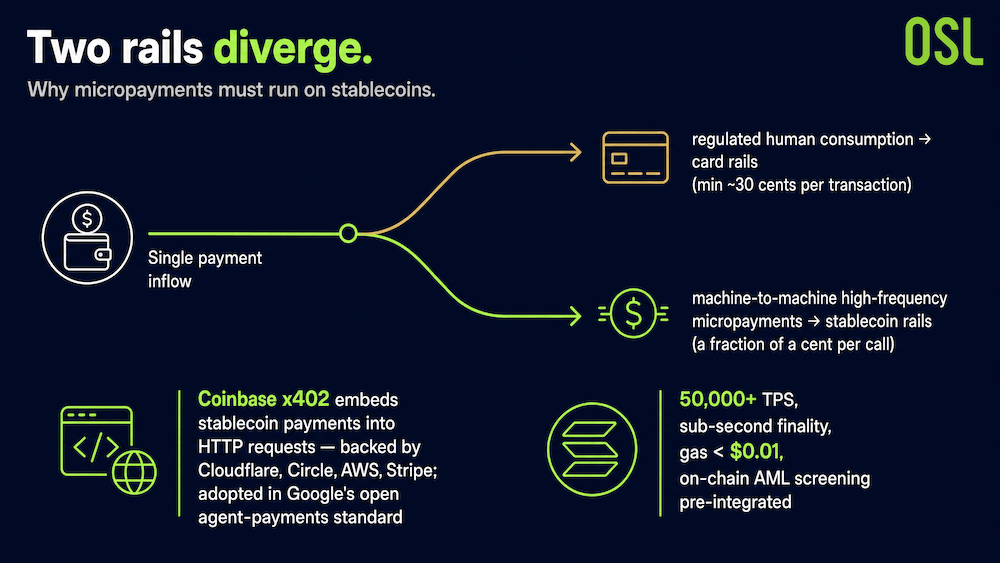

三、卡轨 vs 稳定币轨:一场正在发生的分流

为什么微支付只能跑在稳定币上?答案是经济学。传统卡网络单笔最低费率约 30 美分,而 AI 代理的一次调用(买算力、调数据、雇子代理)可能只值几分之一美分——卡轨在这种规模下无法成立。

这催生了一种可能的分流格局:受监管的人类消费留在卡轨,机器对机器的高频微支付迁移到稳定币轨。Coinbase 的 x402 协议(把稳定币支付直接嵌入 HTTP 请求)已获 Cloudflare、Circle、AWS、Stripe 支持,Google 的开放代理支付标准也将 x402 纳入结算层。(来源:CoinDesk, 2026-03-15;American Banker, 2026-06-12)

Chart 4:Conceptual Diagram of the Split Between Card Track and Stablecoin Track

Source: CoinDesk, 2026-03-15, American Banker, 2026-06-12

稳定币的技术适配性:以 Solana 为例

报告指出,合规稳定币部署在高吞吐量公链上时,技术适配性尤为突出。以 Solana 为例:50,000+ TPS 支持大规模并发支付批处理,亚秒级最终确认消除了 AI 代理状态机的等待成本,单笔 Gas <$0.01 使"每次任务执行收费"在经济上可行。同时,链上地址筛查工具(如 Chainalysis)可前置集成到代理的智能合约逻辑里,在资金流动前完成 AML 筛查——实现合规自动化而非合规摩擦。

四、从支付工具到可编程货币:障碍正在系统性化解

稳定币的长期价值不止于支付效率,而在于成为连接 DeFi 与实体经济的可编程货币基础层。但规模化采用仍有障碍——好消息是它们正在被系统性化解。

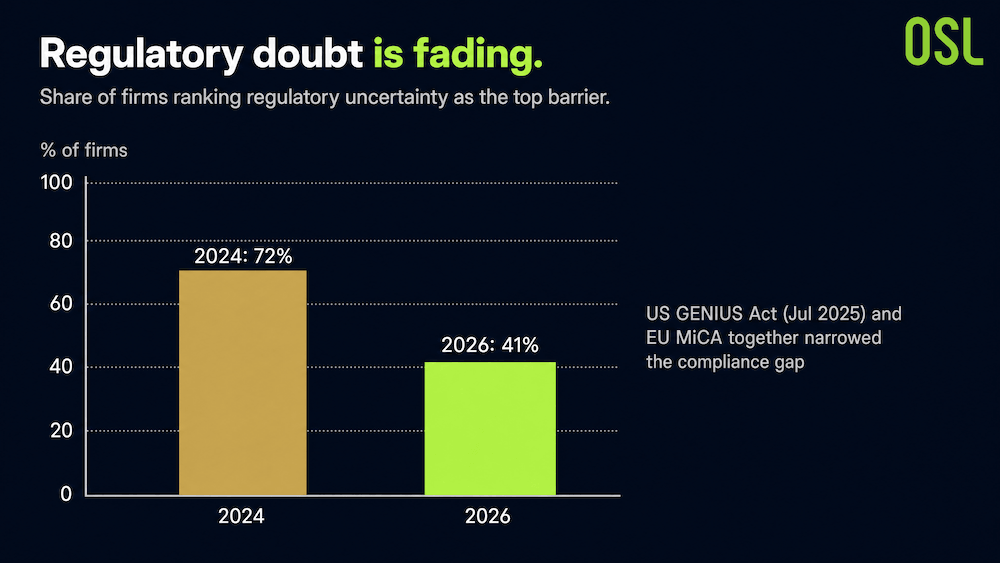

Chart 5:A Comparison of Barriers to Adoption of Corporate Stablecoins

Source: Report: The Liquidity Hub of the Digital Economy (OSL × HKPU Faculty of Business)

企业将"监管不确定性"列为首要障碍的比例,从 2024 年的 72% 降至 2026 年的 41%——美国 GENIUS 法案(2025 年 7 月)与欧盟 MiCA 共同压缩了合规接入的边界。

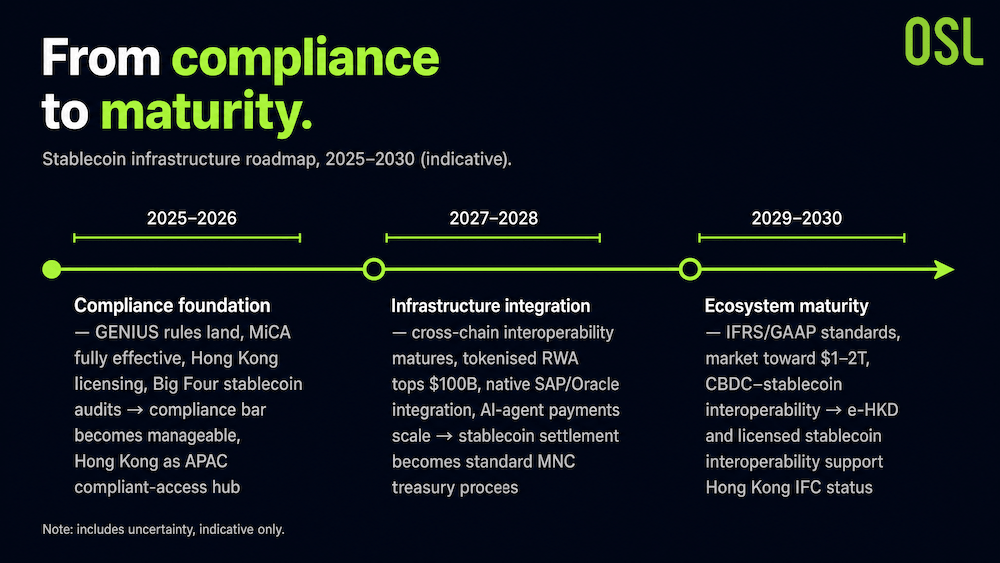

Chart 6:Roadmap for the Evolution of Stablecoin Infrastructure, 2025–2030

Source: Report: The Liquidity Hub of the Digital Economy (OSL × HKPU Faculty of Business)

五、市场量级:稳定币已是可比肩主流支付网络的基础设施

支撑这一切的,是稳定币已经达到的规模量级。报告数据显示:

2025 年稳定币链上名义结算量逾 33 万亿美元,名义口径上超过 Visa(约 15.7 万亿)与 Mastercard(约 9.8 万亿)的合计体量。

代币化 RWA 市场 2026 年 5 月突破 300 亿美元,BlackRock BUIDL 单一基金 AUM 约 25 亿美元。

据 McKinsey Global Institute 2026 估测,2030 年前 AI 代理在全球商业服务领域的自主交易规模可能达数万亿美元量级。

这意味着稳定币已不再是加密市场内部的计价工具,而是可与全球主流支付网络相比较的结算基础设施。

结论:基础设施决定谁能赢下 AI 支付

Visa 那句"AI 重塑前端,稳定币重塑后端",精准概括了这场变革的分工。AI 代理负责理解意图、做出决策;而当它们需要为决策付钱时,需要的是一条能跑通"几分之一美分、每秒数万笔、7×24、可编程、可审计"的结算轨道——这正是稳定币的主场。

2026 年 6 月两大卡网络的同日落地,标志着 AI 支付的基础设施竞赛已经开始。谁能把稳定币的可编程结算能力,与全球网络的信任和合规结合好,谁就握住了下一代商业的入场券。

常见问题(FAQ)

Q1:什么是 AI 代理支付(agentic commerce)? A:指 AI 代理(软件)自主代表用户或企业发起、完成交易的支付形态,常见于机器对机器的高频、小额、自动化场景。

Q2:为什么稳定币适合 AI 代理支付? A:稳定币具备可编程性(智能合约触发)、即时结算、7×24 可用、单笔成本极低(Gas<$0.01)和链上可审计,契合 AI 代理自动付款的需求。

Q3:Visa 和 Mastercard 在 2026 年 6 月做了什么? A:2026 年 6 月 10 日,Visa 推出 Intelligent Commerce 并联手 OpenAI,Mastercard 推出 Agent Pay for Machines,两者都支持稳定币多轨结算。

Q4:传统卡网络为什么处理不了 AI 代理的微支付? A:卡网络单笔最低费率约 30 美分,而 AI 代理的单次调用可能只值几分之一美分,经济上不成立,因此微支付更适合稳定币轨道。

引用来源(References)

注:本文为基于公开资料与报告整理的行业分析,不构成投资建议。

立即开始安全的加密货币之旅

OSL | 出入金从未如此安心!

更多主题

更多主题

最新发布

Visa、Mastercard 同日出手:稳定币为何抢赢 AI 支付赛道?

Visa和Mastercard在同一天宣布了AI支付解决方案,均将稳定币指定为关键结算渠道。本文分析了为何稳定币是AI支付最合适的原生结算层。

Visa、Mastercard 同日出手:稳定币为何抢赢 AI 支付赛道?

4 个月冲到 5 亿美元:USDGO 凭什么成为企业级稳定币黑马?

USDGO是一种合规优先的企业稳定币,四个月内市值达5亿美元。其双牌照设计与支付体系如何降低跨境B2B成本。

4 个月冲到 5 亿美元:USDGO 凭什么成为企业级稳定币黑马?

稳定币出入金的隐藏成本:你以为免费,其实付了多少?

稳定币的链上转账快速且低成本,但真正的费用隐藏在入金和出金环节。稳定币支付真正的优势所在,以及其局限性。

稳定币出入金的隐藏成本:你以为免费,其实付了多少?

算法稳定币为何全面溃败?合规才是稳定币的唯一出路

稳定币分三种类型,但只有法币支持的稳定币存活下来。一场500亿美元的崩溃与全球监管,如何将合规转变为真正的护城河。

算法稳定币为何全面溃败?合规才是稳定币的唯一出路

为你精选

更多主题

更多主题