全球汇款成本 6%、非洲 8%:稳定币真能降本吗?BIS 给出了谨慎答案

引言:一个偏离了目标十几年的数字

联合国可持续发展目标(SDG 10.c.1)设定:到 2030 年前,把汇款成本降到 3% 以下,并消除所有高于 5% 的走廊。但现实是,这个目标已经被偏离了十几年。

寄送 200 美元的全球平均综合成本,至今仍接近 6%,是目标的两倍。在某些地区,情况更糟。这并非一个单纯的“技术效率”问题,而是一种制度性、架构性的金融排斥。稳定币常被宣传为解药,但其真实效果存在明确的边界,下文将结合数据进行深度分析。

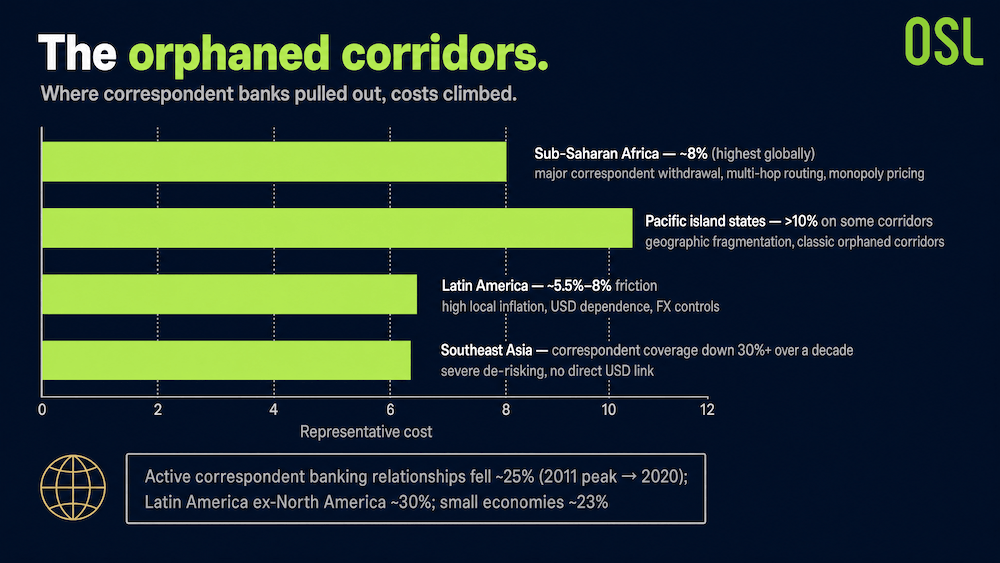

一、被代理行“去风险化”的困局:高成本走廊的成因

问题的根源在于全球代理行网络的持续收缩。报告援引 BIS/CPMI 与 FSB 数据显示:全球活跃代理行关系自 2011 年峰值至 2020 年累计下降约 25%,拉美地区(不含北美)降幅约 30%,GDP 低于 100 亿美元的小型经济体境外对手行平均锐减约 23%。

核心驱动力是发达国家的清算银行在严苛的反洗钱(AML)压力下,对高风险、低收益的新兴市场走廊采取了系统性的“去风险化”(De-risking)。结果导致了业界所谓的“孤岛走廊”(Orphaned Corridors)。在这些被主流银行放弃的支付通道中,跨境资金需经更多层级流转,并伴随着极高的垄断性溢价。

图表 1:新兴市场跨境支付孤岛走廊示意图

资料来源:数字经济的流动性枢纽

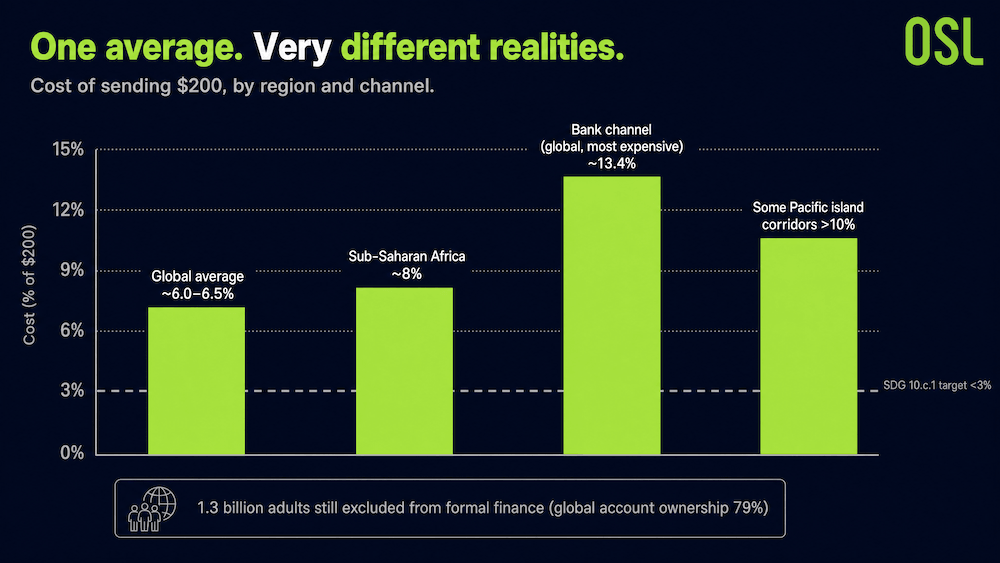

二、世界银行最新数据:均值背后的结构性失衡

根据 世界银行 Remittance Prices Worldwide 数据(2026 年 Q1),寄送 200 美元的全球平均成本约为 6.0%,较一年前的 6.2% 略有下降。然而,“全球均值”具有一定的误导性,因为它被高交易量的低成本走廊(如美国至印度约 2.5%)所拉低,掩盖了不同区域间的真实差异。(参考资料:SendMoneyCompare, 2026-03-31)

图表 2:跨境汇款成本:分区域与分渠道的对比

资料来源:数字经济的流动性枢纽

银行渠道目前仍是全球最昂贵的汇款方式(约 13.4%);与此同时,全球仍有 13 亿成年人被排斥在正规金融体系之外(据 World Bank Global Findex 2025,全球账户拥有率为 79%)。

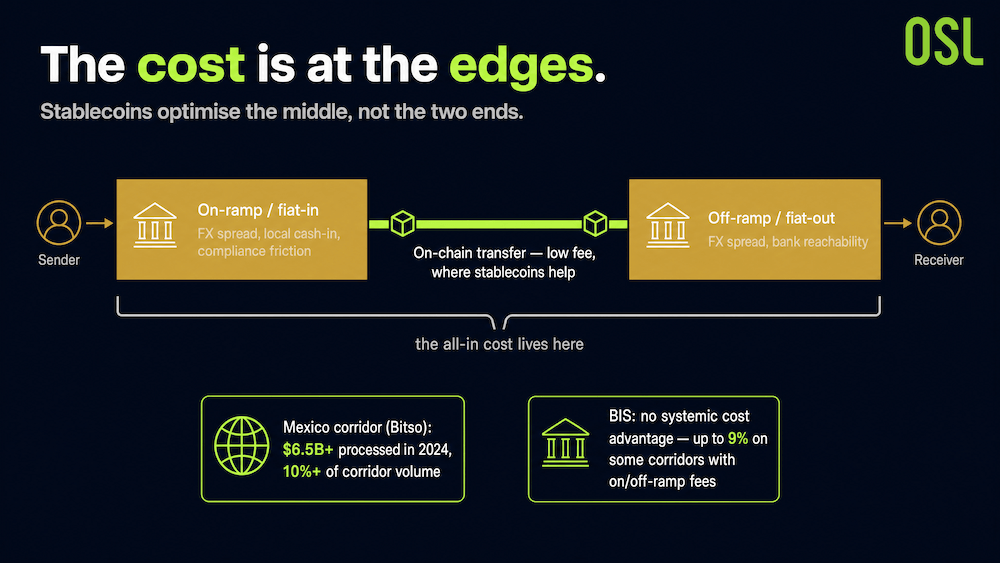

三、稳定币的“真实边界”:成本核心在于法币出入金

稳定币常被视为汇款成本的终结者。但从专业金融分析视角审视,其表现具有两面性。

乐观层面:据 美洲开发银行(IDB)研究(2026-03-26),美元稳定币正被更广泛地用于家庭汇款。在美墨走廊,Bitso 报告 2024 年处理了超过 65 亿美元的汇款,占比超 10%。美联储在 FEDS Notes(2026-03-30) 中也指出,稳定币通过绕过代理行中介,能有效降低手续费并缩短结算时间。

审慎层面:国际清算银行(BIS)CPMI 演讲(2026-05-05) 指出,意大利央行的初步分析显示,稳定币方案并无系统性成本优势。成本高度取决于出入金(On/Off-ramp)费用,在某些特定走廊,综合成本甚至高达 9%。

IDB 的关键洞察显示:家庭的“全包成本”更多取决于汇率价差、本地兑现选项及合规摩擦。换言之,稳定币主要优化的是“中段”的链上转移,而成本重心往往位于法币出入金的“两端”。稳定币的核心价值在于为代理行撤出的孤岛走廊提供“从无到有”的普惠准入,而非在成熟竞争市场中比拼微小的费率优势。

图表 3:稳定币汇款成本结构拆解

资料来源:美洲开发银行(IDB)研究, 国际清算银行(BIS)CPMI 演讲

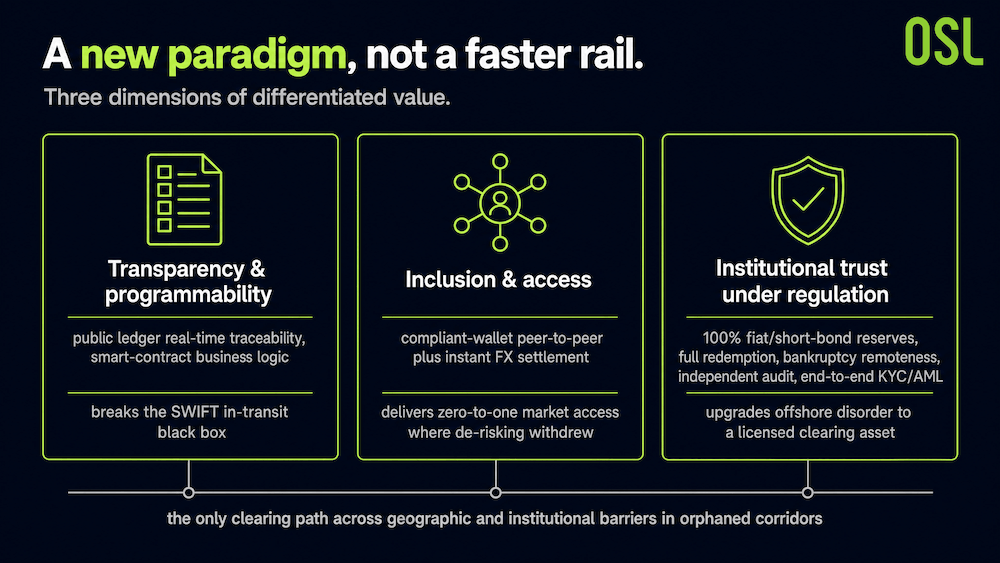

四、稳定币的差异化价值:金融范式的重构

合规稳定币的价值应从范式层面进行理解,而非仅仅视为对旧轨道的微调。

图表 4:合规稳定币差异化价值三维框架

资料来源:数字经济的流动性枢纽

这三个维度表明:在金融排斥严重的孤岛走廊,合规稳定币提供的不仅是便捷性,更是连接全球贸易流动的唯一可行清算路径。

结论:聚焦不可替代的价值场景

跨境汇款的高成本本质上是制度性排斥。在竞争充分的走廊(如美国至印度),专业数字汇款商已将成本降至 2-3%,稳定币优势并不明显。但在传统渠道成本超 10% 的孤岛走廊,稳定币提供了不可替代的准入机会。其真正的叙事价值在于让被遗忘的角落接入全球清算网络,实现金融普惠。

常见问题(FAQ)

Q1:2026 年全球跨境汇款平均成本是多少? 根据世界银行数据,2026 年 Q1 全球平均成本约为 6.0%,撒哈拉以南非洲约为 8%,而传统银行渠道约为 13.4%。

Q2:什么是“孤岛走廊”(Orphaned Corridors)? 指因代理行撤出、缺乏替代渠道而陷入高成本、多层中转困境的跨境支付通道,常见于小型经济体。

Q3:稳定币能否显著降低汇款成本? 取决于具体走廊。在缺乏金融基础设施的地区具有显著优势,但在成熟市场,受限于出入金成本,其综合费率可能并不占优。

Q4:为什么稳定币在某些情况下成本依然很高? 因为大部分成本产生于法币与加密资产的兑换环节(出入金)以及合规流程,而非区块链本身的传输费用。

引用来源

注:本文仅供行业分析参考,不构成任何投资建议。

立即开始安全的加密货币之旅

OSL | 出入金从未如此安心!

更多主题

更多主题

最新发布

全球汇款成本 6%、非洲 8%:稳定币真能降本吗?BIS 给出了谨慎答案

深度解析全球汇款成本现状及稳定币在降低跨境支付费用中的真实作用,重点探讨“孤岛走廊”与出入金合规瓶颈。

全球汇款成本 6%、非洲 8%:稳定币真能降本吗?BIS 给出了谨慎答案

SWIFT 并不实际转移资金:稳定币如何重构 B2B 跨境支付

深入探讨稳定币如何重构B2B跨境支付,降低70%成本,解决SWIFT网络中27万亿美元的流动性锁定问题。

SWIFT 并不实际转移资金:稳定币如何重构 B2B 跨境支付

从加密“筹码”到全球货币轨道:稳定币的演进之路

探索稳定币演进的三个阶段:从交易所筹码、DeFi流动性层到全球合规支付基础设施,深度解析行业现状与未来趋势。

从加密“筹码”到全球货币轨道:稳定币的演进之路

首席财务官面临的三大难题:稳定币如何悄然进入企业财资管理

深入探讨稳定币如何通过解决滞留现金、外汇风险及可见性差距,成为企业财资管理的“叠加层”并优化跨境金融。

首席财务官面临的三大难题:稳定币如何悄然进入企业财资管理

为你精选

更多主题

更多主题