秩序与权衡:香港稳定币牌照的“延时”真相

原文来源:cointelegraph

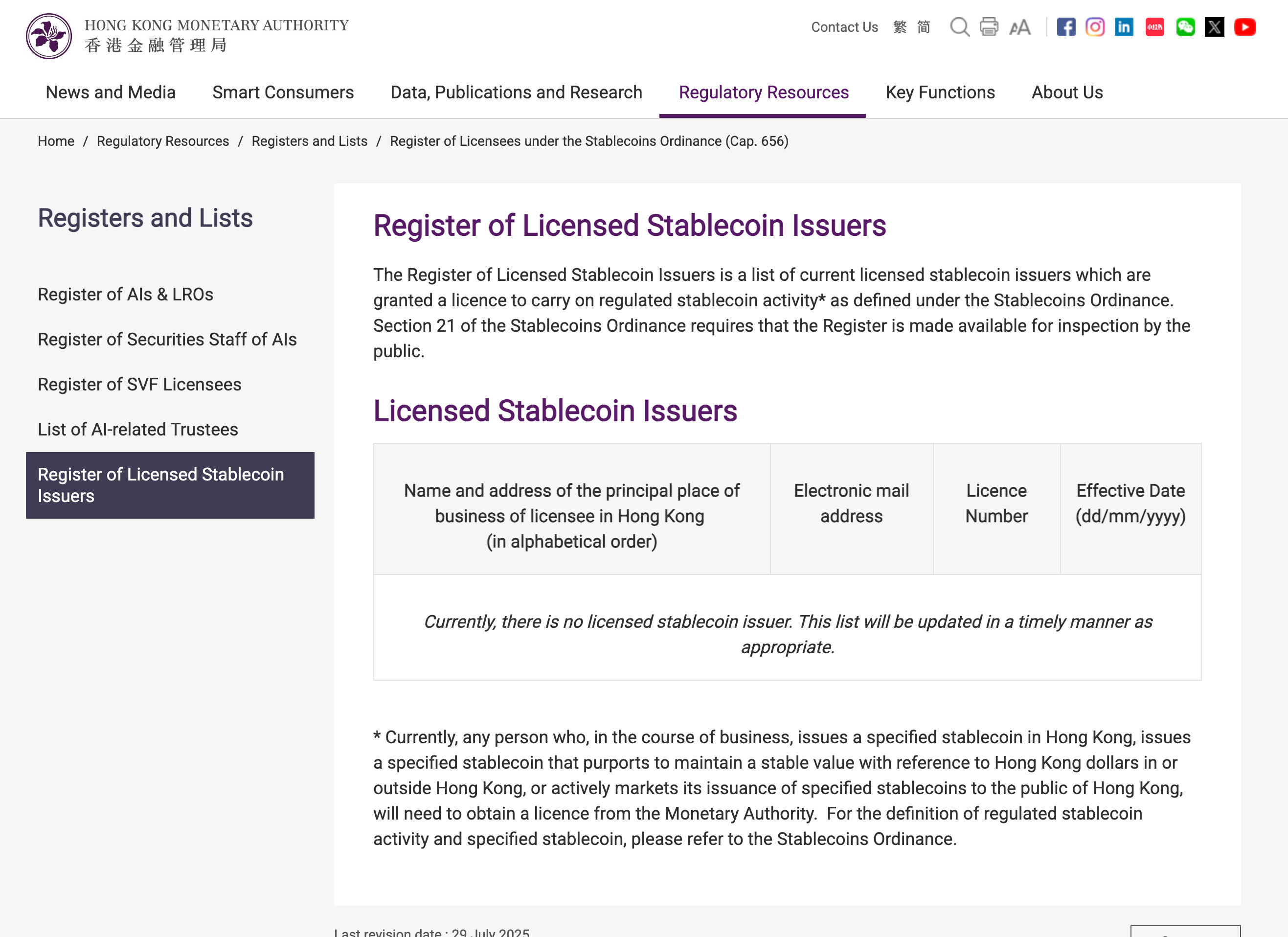

在香港维多利亚港的金融叙事中,预期与现实的落差往往隐藏着更深层的监管哲学。当市场屏息以待的 3 月底“首批稳定币牌照名单”最终落空,金管局(HKMA)克制的回复——“正在积极推进并适时公布”,实际上向全球释放了一个明确信号:在数字资产的合规下半场,香港宁可错过“速度”,也绝不容忍“瑕疵”。

审慎的红线:高流动性储备与 24 小时赎回

香港金管局总裁余伟文在此前向立法会简报时已埋下伏笔。首批入围者将是“极少数”,且审核天平极其向风险管理倾斜。

香港并非在玩一场牌照发放的数字游戏。其监管框架的严苛程度在亚洲乃至全球堪称标杆:

资产质量的“绝对透明”: 要求发行人必须以高质量、高流动性的储备资产进行全额抵押。

赎回效率的“物理极限”: 必须确保在一个工作日内完成法定货币赎回。

在地化深耕: 发行人不仅要有香港实体的物理存在,更需在反洗钱(AML)和交易监控上接入与顶级银行对标的系统。

这种对“高标准”的坚持,本质上是香港在经历了全球数次算法稳定币崩盘后,为保护金融体系韧性而修筑的护城河。

地缘逻辑的博弈:北向压力下的战略缓步

然而,技术与合规细节或许只是冰山一角。更深层的延迟逻辑,可能源于北方——即内地监管部门对“私人控制数字货币”的高度敏感。

据《金融时报》此前的深度观察,包括蚂蚁集团、京东等在内的互联网巨头曾一度处于牌照竞争的头部位置,但在中国人民银行(PBOC)与网信办(CAC)就资本流动及金融稳定性表达关切后,这些计划出现了耐人寻味的节奏调整。这反映了香港在作为“Web3 全球枢纽”与“国家金融安全哨兵”双重角色间的精密权衡。

OSL 视角:合规是通向主流市场的“窄门”

对于汇丰(HSBC)或渣打(Standard Chartered)背景的初创实体而言,牌照的延期并非利空,而是一次对长期主义的筛选。

OSL Insight: 在当前的宏观环境下,稳定币不再仅仅是加密货币交易的“中转站”,更是连接现实资产(RWA)与链上结算的“底层基座”。牌照的缺失或延期,暴露出市场对合规托管和安全清算极度渴求的痛点。

对于像 OSL 这样早已在合规赛道站稳脚跟的参与者来说,金管局的审慎态度恰恰印证了机构级服务的价值。当蚂蚁等巨头在跨境监管的迷雾中审视其稳定币蓝图时,那些拥有原生合规基因、且能够与传统银行体系无缝对接的持牌交易平台,实际上成为了市场在等待牌照靴子落地期间,唯一确定的价值支点。

结论:短期阵痛换取长效定价权

3 月目标的错过,标志着香港稳定币监管正从“概念期”进入“重症监护级的审核期”。这种延后并非撤退,而是为了在下一次金融海啸来临时,香港发行的稳定币能够像港元一样,成为全球投资者心中无可争议的安全资产。

在 Web3 的秩序重组中,先行者固然重要,但生存下来的,永远是那些在规则的窄门里走得最稳的人。

立即开始安全的加密货币之旅

OSL | 出入金从未如此安心!

更多主题

更多主题

最新发布

全球汇款成本 6%、非洲 8%:稳定币真能降本吗?BIS 给出了谨慎答案

深度解析全球汇款成本现状及稳定币在降低跨境支付费用中的真实作用,重点探讨“孤岛走廊”与出入金合规瓶颈。

全球汇款成本 6%、非洲 8%:稳定币真能降本吗?BIS 给出了谨慎答案

SWIFT 并不实际转移资金:稳定币如何重构 B2B 跨境支付

深入探讨稳定币如何重构B2B跨境支付,降低70%成本,解决SWIFT网络中27万亿美元的流动性锁定问题。

SWIFT 并不实际转移资金:稳定币如何重构 B2B 跨境支付

从加密“筹码”到全球货币轨道:稳定币的演进之路

探索稳定币演进的三个阶段:从交易所筹码、DeFi流动性层到全球合规支付基础设施,深度解析行业现状与未来趋势。

从加密“筹码”到全球货币轨道:稳定币的演进之路

首席财务官面临的三大难题:稳定币如何悄然进入企业财资管理

深入探讨稳定币如何通过解决滞留现金、外汇风险及可见性差距,成为企业财资管理的“叠加层”并优化跨境金融。

首席财务官面临的三大难题:稳定币如何悄然进入企业财资管理

为你精选

更多主题

更多主题