SWIFT 并不实际转移资金:稳定币如何重构 B2B 跨境支付

跨境支付核心的认知误区

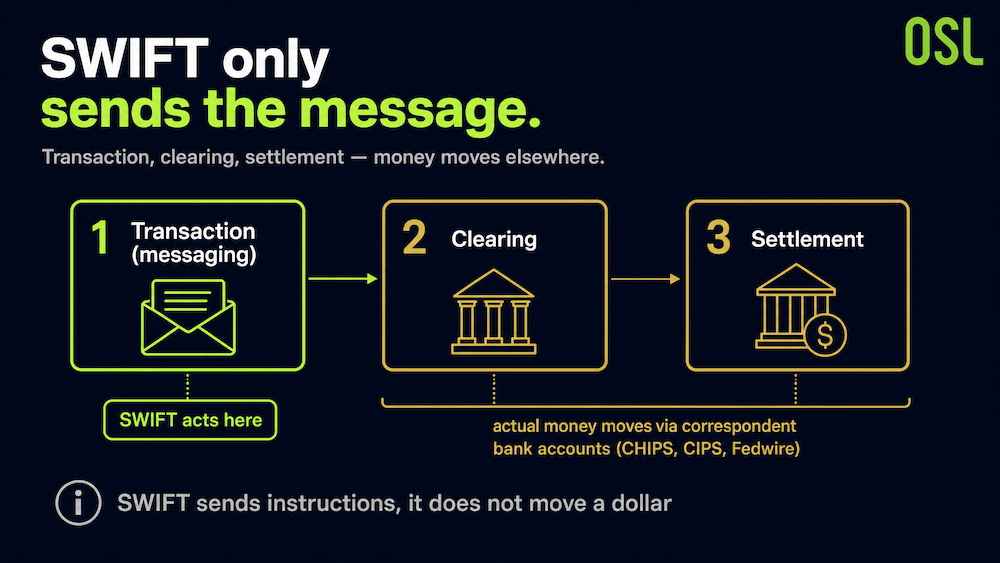

一个事实足以重构整个讨论:跨境支付包含交易、清算和结算三个阶段,而 SWIFT 仅涉及第一阶段。

SWIFT 是一个金融报文网络,负责在银行间发送付款指令。它既不计算债权债务关系,也不实际转移任何资金。实际的清算和结算发生在其他系统中,例如 CHIPS、CIPS 和 Fedwire;而资金本身的转移,则是通过代理行账户链条上的借记和贷记来完成的。

这种区分至关重要。这意味着跨境支付的成本和延迟并非源于报文传输慢,而是源于资金流:资金在多层中转行之间缓慢移动,每一层都会收取费用并增加延迟。

图表 1:跨境支付的三个阶段

隐藏在金融管道中的 27 万亿美元

为了使这一链条运转,银行需要在不同司法管辖区以多种货币预先存放资金,即往来账户(Nostro 和 Vostro 账户)。实际上并没有资金真正跨越国界,跨越国界的是账目分录。但为了保证结算随时可行,银行必须在这些账户中存放巨额资金。

根据报告引用的国际结算银行(BIS)估计,约有 27 万亿美元作为“被锁定的流动性”存放在这些预付账户中。这些资本收益极低,其存在仅是为了维持支付体系的运转。以 5% 的利率计算,每存放 10 亿美元,每年的机会成本约为 5,000 万美元。这些成本最终通过汇率价差和手续费转嫁给企业。

图表 2:受困于流动性约束的跨境支付

为什么 SWIFT gpi 没能解决速度问题

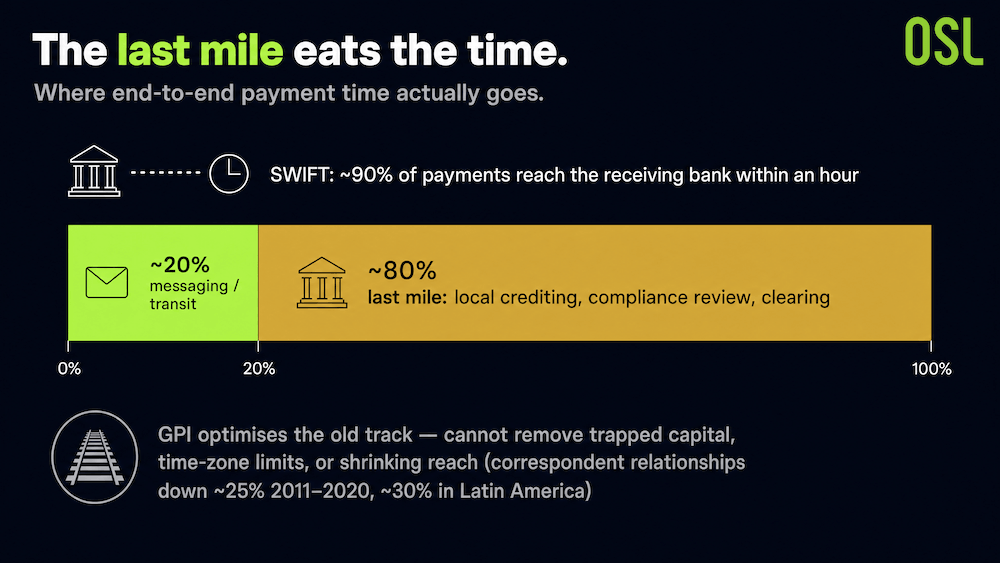

通常的反驳观点是 SWIFT gpi 已经提升了速度。然而,数据揭示了更深层的情况。

SWIFT 的数据显示,约 90% 的跨境支付在 1 小时内到达接收行。这听起来很出色,直到你看到下一行:研究显示,端到端耗时的约 80% 消耗在“最后一公里”——即接收端的本地贷记、合规审查和清算。gpi 依然完全运行在代理行网络上,面临同样的费用波动和截数时间限制。

换句话说,gpi 是对旧轨道的优化。它提高了报文传输效率和透明度,但无法消除“多层信用代理”架构中固有的被锁定资本、时区限制以及不断缩减的覆盖范围。这种覆盖范围确实在萎缩:2011 年至 2020 年间,活跃的代理行关系下降了约 25%(拉美地区下降了近 30%)。

图表 3:SWIFT gpi 端到端处理时间拆解

坦诚的构想:并行体系而非替代品

宣称 SWIFT 即将消亡是一种误判。

正如美国联邦储备局在 2026 年 3 月指出的那样,稳定币可以缩短支付链条并降低各节点的成本(包括合规成本),但由于规模经济和多司法管辖区的合规优势,代理行模式可能会继续存在。银行依然掌握着法币入金、信用、托管、本地兑付和流动性,且 SWIFT 本身也在构建分布式账本基础设施。

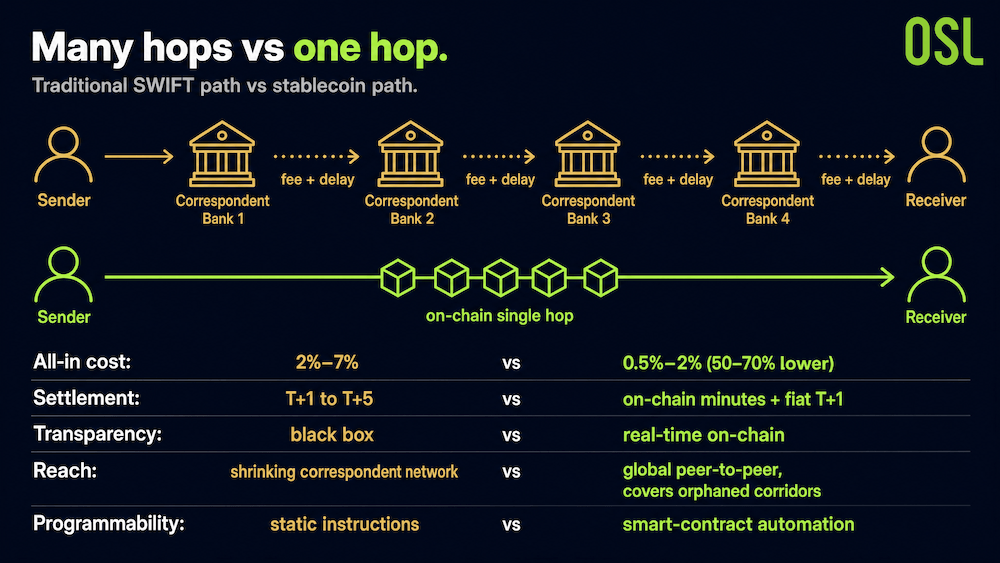

2026 年的现实图景是两套体系并行运转,司库团队会根据具体路径选择,而非整体切换。在现有路线缓慢、昂贵、不透明或依赖过多中介的情况下,稳定币将胜出。在胜出的场景中,差距是巨大的:报告指出稳定币路径的全包成本为 0.5%–2%,而传统路径为 2%–7%,降幅达 50–70%;结算时间从 T+1 至 T+5 压缩至链上分钟级加上 T+1 的法币到账。

图表 4:双轨流程对比:SWIFT 路径 vs. 稳定币路径

资料来源:报告:数字经济的流动性枢纽 (OSL × 香港理工大学工商管理学院)

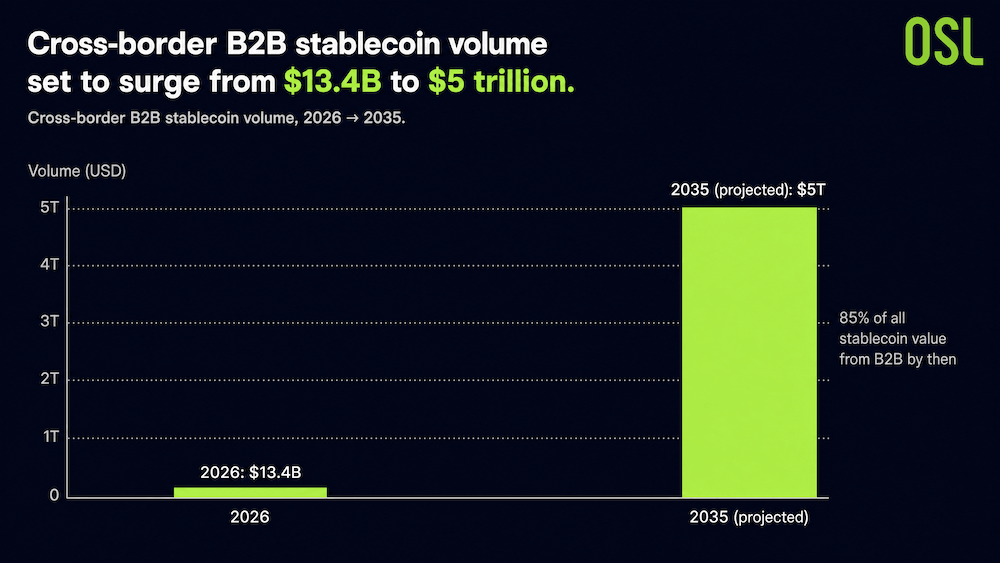

然而,发展趋势是明确的。Juniper Research 预测,跨境 B2B 稳定币交易额将从 2026 年的 134 亿美元增长到 2035 年的 5 万亿美元,届时 85% 的稳定币价值将来自 B2B。正如 Juniper 分析师所言,稳定币“并非在取代支付基础设施,而是在其优势最显著的领域被采用”。对于跨境 B2B 而言,这些优势已不容忽视。

图表 5:跨境 B2B 稳定币交易量 (2026 → 2035)

资料来源:Juniper Research 预测

常见问题解答 (FAQ)

Q1: SWIFT 会跨国转移资金吗? 答:不会。SWIFT 是一个发送支付指令的报文网络。实际资金通过代理行账户转移;清算和结算发生在 CHIPS、CIPS 和 Fedwire 等系统中。

Q2: 跨境支付中的“被锁定流动性”是什么? 答:银行为实现结算,需在往来账户中预存资金。据 BIS 估计,约 27 万亿美元存放在这些低收益账户中,这一成本最终由企业承担。

Q3: 稳定币 B2B 结算能便宜多少? 答:报告显示其全包成本为 0.5%–2%,而传统路径为 2%–7%,成本降低了 50–70%,且结算时间由数日缩短至分钟级。

Q4: 稳定币会取代 SWIFT 吗? 答:不会全面取代。2026 年的现实是双轨并行,司库团队视具体情况选择。在传统路径低效、高价或不透明时,稳定币更具优势。

参考资料

注:行业分析基于公开资料及引用报告,不构成投资建议。

立即开始安全的加密货币之旅

OSL | 出入金从未如此安心!

更多主题

更多主题

最新发布

全球汇款成本 6%、非洲 8%:稳定币真能降本吗?BIS 给出了谨慎答案

深度解析全球汇款成本现状及稳定币在降低跨境支付费用中的真实作用,重点探讨“孤岛走廊”与出入金合规瓶颈。

全球汇款成本 6%、非洲 8%:稳定币真能降本吗?BIS 给出了谨慎答案

SWIFT 并不实际转移资金:稳定币如何重构 B2B 跨境支付

深入探讨稳定币如何重构B2B跨境支付,降低70%成本,解决SWIFT网络中27万亿美元的流动性锁定问题。

SWIFT 并不实际转移资金:稳定币如何重构 B2B 跨境支付

从加密“筹码”到全球货币轨道:稳定币的演进之路

探索稳定币演进的三个阶段:从交易所筹码、DeFi流动性层到全球合规支付基础设施,深度解析行业现状与未来趋势。

从加密“筹码”到全球货币轨道:稳定币的演进之路

首席财务官面临的三大难题:稳定币如何悄然进入企业财资管理

深入探讨稳定币如何通过解决滞留现金、外汇风险及可见性差距,成为企业财资管理的“叠加层”并优化跨境金融。

首席财务官面临的三大难题:稳定币如何悄然进入企业财资管理

为你精选

更多主题

更多主题