「穩定幣支付週刊」 第十二期:穩定幣理財進入「存量博弈」階段

本期作者: OSL Research 首席分析師,Eddie Xin Email: [email protected]

一、本週穩定幣支付數據

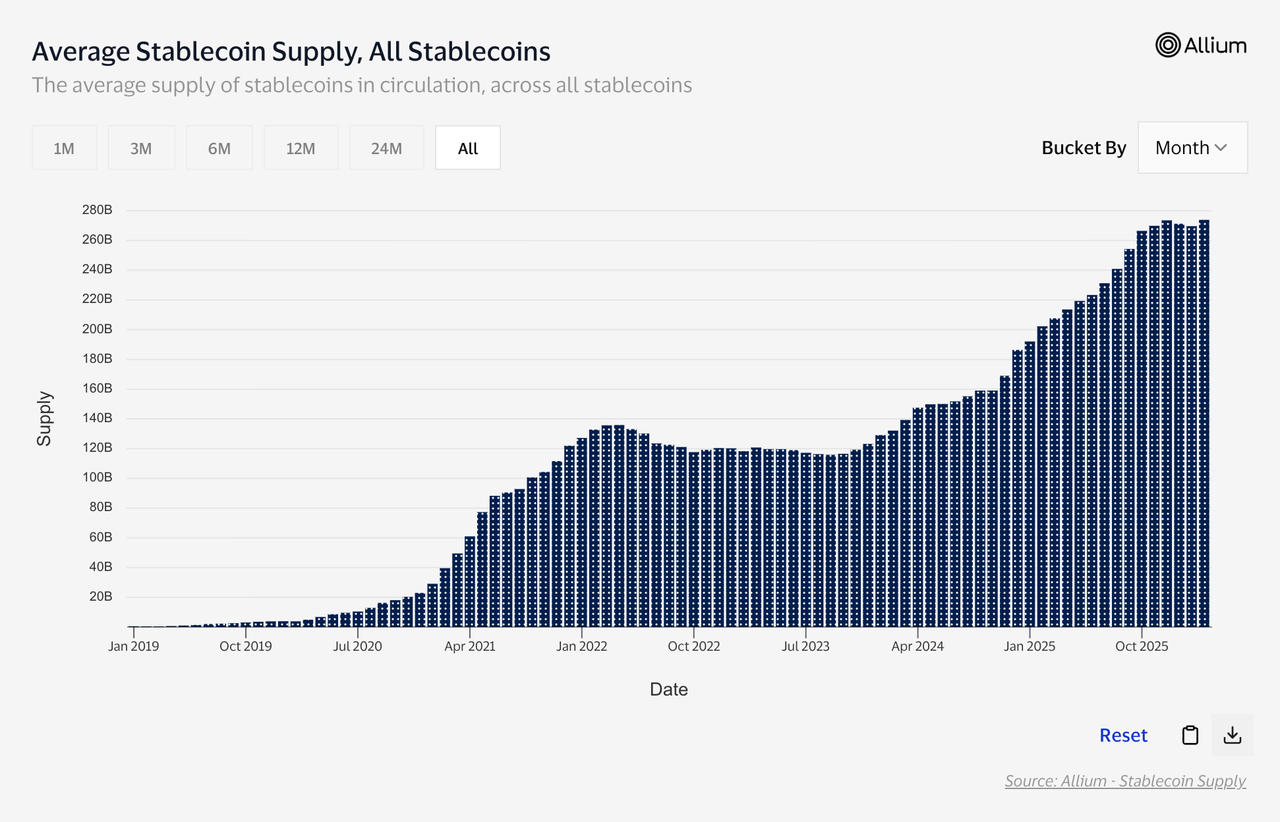

全鏈數據: 截止2026-03-20(近7天滾動口徑),全鏈穩定幣總市值約 $315.97B;近7天淨增約 +$1.64B(+0.52%);以太坊側佔比約 52.63%。

RWA.xyz數據: 穩定幣總市值約 $313.81B;月度轉賬額約 $9.03T(頁面標註截至03/19)。

Messari趨勢: 近30天日度轉賬量波動明顯,3/14一度觸及 $425.1B,隨後回落到 $346.7B 左右的中樞區間。

OSL Research調整後數據: 剔除做市、自成交、機器人等噪音交易後的「有效」體量,按內部口徑約為總量的 五分之一。

(數據來源:Messari、Artemis、OSL Research)

(「有效」= 調整後數據,剔除做市、自成交、機器人等噪音交易。)

本週總市值增速前三的穩定幣(協議,Messari 7D口徑)

MetaMask USD (+7.8%)

Euro Tether (+6.5%)

Frax USD (+5.5%)

OSL Research 增長觀察

MetaMask USD (+7.8%)

本週 mUSD 的擴表主要受惠於「錢包入口流量起色」。作為 MetaMask 的原生穩定幣,其在買入、換匯、跨鏈及接入 DApp 的用戶路徑中具備天然的分發效率優勢。此外,MetaMask Card 的消費回饋機制進一步增強了用戶的持幣動機。鏈上層面,Aave 社區對 mUSD 上架參數的討論與通過,標誌著其正從單純的「錢包餘額」向「可組合資產」轉型,供給增長正被實際應用場景有效承接。

Euro Tether (+6.5%)

EUR₮ 的市值變動應被視為「清退階段的存量波動」,而非業務擴張。Tether 已明確於 2025/11/27 起停止贖回,並早已停止增發;主要交易所(如 Kraken)也已完成下架。目前的市值「上漲」主要源於歐元對美元匯率波動導致的美元計價變動,加之清退期存量集中,數據易被少量遷移放大。建議將其歸類為「尾部資產管理」,不宜解讀為歐元穩定幣需求的回暖信號。

Frax USD (+5.5%)

Frax USD 的增長動力來自「產品線遷移與基礎設施外溢」。隨著舊版 FRAX 向具備更強合規準備與可贖回性的 frxUSD 遷移,市場觀測到的增量包含了大量內部存量置換。同時,Sonic Labs 等生態系統選擇 frxUSD 作為其原生穩定幣的基礎設施,提升了 Frax 作為底層組件的使用頻率。在宏觀高利率背景下,這種具備可審計、可贖回特性的鏈上美元頭寸更易獲得機構青睞。

二、本週穩定幣支付與基礎設施要聞

1. 韓亞金融 × 渣打銀行:將數位資產與穩定幣納入銀行級 MOU (03/13)

新聞描述: 據韓媒報導,韓亞金融集團(Hana Financial Group)與渣打銀行在首爾簽署合作備忘錄,範疇涵蓋全球業務與數位資產轉型。報導配圖顯示簽署日期為 2026/03/13。

來源: Korea JoongAng Daily (2026/03/15);FinanceFeeds (2026/03/16)。

觀察: 銀行將穩定幣列入正式議程,背後是一項現實判斷:跨境與外匯業務亟需新型結算工具箱。從宏觀視角看,監管確定性越高,銀行參與度便隨之提升;而參與度越高,穩定幣就越容易從單純的「交易工具」演變為核心「結算工具」。

2. PayPal 將 PYUSD 支付服務擴展至 70 個市場 (03/17)

新聞描述: PayPal 宣布其穩定幣 PYUSD 在 PayPal 賬戶體系內擴展至 70 個市場;用戶可於體系內買入、持有、收發 PYUSD,並支援轉至第三方錢包或兌換法幣。公告強調「面向全球消費者與商戶可用」。

來源: PayPal Newsroom (Mar 17, 2026)。

觀察: PYUSD 的擴張更傾向於「賬戶網路的外延」,鏈上能力退居幕後。穩定幣的採用門檻被 PayPal 既有的 KYC、風控與商戶體系吸收,用戶體驗趨近於「多了一種美元餘額形態」。支付行業的核心要點有二:跨境轉賬路徑縮短,以及法幣出入金仍由 PayPal 自身的合規框架承接。

3. Thunes 整合 Swift 網絡:銀行可直連穩定幣錢包 (03/17)

新聞描述: Thunes 宣布其 Pay-to-Stablecoin-Wallets 方案可透過既有 Swift 連接對銀行開放,覆蓋 Swift 網絡內約 11,500 家金融機構,支援向穩定幣錢包即時付款;官方表述支持 USDC、USDT,並強調「無需額外技術集成」。

來源: Thunes Newsroom (Mar 17, 2026)。

觀察: 此舉將「穩定幣錢包」轉化為銀行體系內可尋址的收款端,跨境支付的瓶頸正從接入技術轉向合規參數與風控閾值。穩定幣的優勢將從「鏈上快」升級為「銀行端也能快」,支付基礎設施的競賽已全面滲透至銀行側。

4. Mastercard 擬以 18 億美元收購穩定幣基礎設施商 BVNK (03/17)

新聞描述: Mastercard 宣布與 BVNK 達成協議,收購對價最高達 18 億美元(含 3 億美元或有付款),預計 2026 年底前完成;BVNK 提供法幣與穩定幣互操作的企業級基礎設施,覆蓋 130 多個國家。

來源: Mastercard Investor News (Mar 17, 2026);Reuters (Mar 17, 2026)。

觀察: 卡組織不惜以併購速度補齊穩定幣基礎設施,說明其已將「鏈上價值流動」視為長期主航道。監管趨於清晰,企業試用意願提升,傳統網絡不願缺席此輪技術紅利。隨着 BVNK 等標的被併購,市場將加速進入「標準化接入」階段,企業側落地門檻降低,規模化速度將大幅提升。

5. Theo 披露黃金底層穩定幣 thUSD 進展,Genesis Vault 規模達 1 億美元 (03/18)

新聞描述: 多家報導指出 Theo 的 thUSD 推進與 1 億美元規模的 Genesis Vault 相關聯;產品結構被描述為「黃金驅動的收益型穩定幣」,核心敘事圍繞代幣化黃金(Tokenized Gold)與對沖策略結合,以獲取相對穩定的收益。

來源: FinanceFeeds (近 24 小時);Cointelegraph/TradingView (近 48 小時)。

觀察: 「收益型穩定幣」正從美債利率錨定轉向大宗商品衍生品錨定,產品屬性更接近機構現金管理結構,而非高頻支付媒介。關鍵評估點在於透明度與處置路徑:儲備資產的可核驗程度、對沖敞口的風控邊界、以及極端行情下的贖回安排。資金湧入不代表永續,信息披露的節奏將決定其生命週期。

三、本週監管與政策信號

1. 香港穩定幣牌照:發鈔行機構預計首批入選 (03/13)

新聞描述: Bloomberg 報導稱,匯豐(HSBC)與渣打銀行被認為將進入香港首批穩定幣發行人牌照序列。監管傾向優先考慮既有發鈔行體系內的機構,釋放出「先機構、後擴展」的監管節奏信號。

來源: Bloomberg (Mar 13, 2026)。

觀察: 香港的重點在於將穩定幣納入可審計的金融秩序:牌照稀缺性將抬升渠道價值,分發與兌換能力將成為牌照價值兌現的主軸。合規主體的集中化將加速發生,跨境支付與 RWA 交收等可控場景將率先跑出規模。

2. 巴西行業組織反對將金融交易稅 (IOF) 擴展至穩定幣 (03/14)

新聞描述: CoinDesk 報導稱,巴西多家加密與金融科技行業組織反對將 IOF(金融交易稅)擴展至穩定幣相關操作,認為可能與現行法律框架衝突,並抑制行業合規與創新。

來源: CoinDesk (Mar 14, 2026)。

觀察: 税務口徑一旦將穩定幣納入「外匯屬性」監管,支付鏈路的合規成本將被前置:申報、留痕、走廊合規、資金用途分類。跨境支付服務商需預留税務與申報接口,避免落地後進行補丁式改造。

3. 歐盟 MiCA 持續限制穩定幣收益屬性 (03/13—03/19)

新聞描述: 學界與合規解讀在 3 月持續強調 MiCA 条款取向:穩定幣不被鼓勵具備「儲蓄工具」屬性,發行與分發環節對「與持有時間相關的收益/利益」保持嚴格約束。

來源: Oxford Business Law Blog。

觀察: 歐洲正在畫定紅線:穩定幣應定位為「支付媒介」,而非「理財產品」。宏觀上,這是為了保護銀行負債端與貨幣市場的穩定。行業重心將轉向支付體驗、結算確定性與企業級風控,增長動力將從「收益激勵」轉向「服務能力」。

四、分析師評論:穩定幣理財進入「搶資沉」階段:補貼戰之後,市場在爭什麼

OSL Research 首席分析師,Eddie Xin

Email: [email protected]

時間來到第一季末,穩定幣市場最值得關注的,並非單個幣種的市值波動與增量,而是「美元餘額」在不同平台之間的重新分配。

現在的競爭已不再是簡單的代幣上線、做市或拉動交易量,而是圍繞一個更紮實的核心展開:誰能將用戶手中的穩定幣留在自己的體系內,留得更久、留得規模更大,並讓這筆資金持續參與交易、抵押、支付與結算。根據 RWA.xyz 數據,截至 3 月 19 日前後,穩定幣總市值已突破 3,000 億美元,月轉賬量約 9.35 兆美元;與此同時,鏈上美債與貨基類產品規模也達到約 100 億美元。這兩組數字揭示了一個明確趨勢:穩定幣已不僅是支付工具,正快速向「鏈上美元賬戶」與「鏈上現金管理工具」演化。

如果用一個更直接的詞來概括當前階段,我會稱之為穩定幣的存款化競爭。

所謂「燒補貼搶資沉」,本質上與傳統金融中的「存款搬家」極為相似。平台先以高 APR 吸引資金流入,再將這筆資金接入更高頻的交易、融資、保證金與支付場景,最終賺取的並非表面的手續費,而是更深層的流動性、利差與客戶關係。過去一周,此趨勢持續強化:一邊是交易所將穩定幣理財打造為「隨存隨用」的餘額賬戶;另一邊是機構將美債、貨基封裝成鏈上的收益型美元工具。市場已不再僅僅詢問「誰的穩定幣更穩」,而是在問「誰能將美元餘額轉化為留在體系內的生產性資產」。

先看交易所側的產品策略。Coinbase 目前對 USDC 提供 3.35% 的獎勵,合資格用戶持有即可獲益;Kraken 的穩定幣獎勵則更為直接,頁面顯示 USDG 對 Kraken+ 用戶最高達 4.25% APR,USDC 最高 3.75%,且均強調無鎖倉、支援隨時交易與轉出。Binance 的打法更具代表性:一方面 USDT Simple Earn 頁面可見 3.84% 的本金保護型(principal-protected)收益;另一方面推行 BFUSD 等收益型(reward-bearing)資產,既能獲取收益,又能在期貨賬戶中充當保證金,CVR 達 99.9%。OKX 的 Simple Earn Flexible 明確指出收益源於將資產借給靈活貸款與保證金交易用戶;Bybit 的 BYUSDT 更進一步,直接將 Flexible Easy Earn 的 USDT 份額轉化為可在統一交易賬戶中充當保證金的資產。表面看是在做理財,實質上頭部平台正將穩定幣餘額改造為「既生息、又可交易、還能抵押」的賬戶層工具。

這也是為何我判斷,市場已走到「補貼戰中段」,並開始向「資本效率戰」切換。

高 APR 仍會存在,但將愈發傾向於獲客成本,而非長期均衡利率。因為真正可持續的收益錨點始終是短端美債與美元利率。OKX 的 Bonus APR 設有額度限制,Bybit 的高收益依賴活動與分層,而 Coinbase 與 Kraken 的常態收益則明顯更貼近可持續水平。換言之,補貼並非終局,僅是留存資金的手段;真正決定勝負的,是留下來的資金能否持續產生交易深度、融資需求與支付粘性。

再看機構側,市場出現了另一條關鍵主線:收益型美元工具開始取代純粹閒置的穩定幣,成為機構現金管理與抵押品的新底層。Circle 的 USYC 已不只是「賺取利息的產品」,它被定義為代幣化貨幣市場基金(tokenized money market fund),支持近乎實時贖回為 USDC,並可作為收益型保證金或跨幣種保證金抵押品(cross-margin collateral)。

Ondo 的 OUSG/rOUSG 亦具代表性:官網顯示 APY 約為 3.44%,支持 24/7 申贖,5,000 美元起即可進行即時鑄造/贖回(instant mint/redeem),管理費 0.15% 且豁免至 2026 年 7 月。Franklin Templeton 的 Benji/FOBXX 截至 2 月底總資產約 8.64 億美元,3 月初 7 日年化收益率為 3.58%,並已於 2 月 11 日與 Binance 推出機構場外抵押(off-exchange collateral)方案;Superstate 的 USTB 亦正將短久期美債基金轉化為鏈上現金管理倉位。

更值得注意的是,CoinDesk 3 月 13 日報導 Circle 的 USYC 規模已達約 22 億美元,超過 BlackRock 的 BUIDL。這意味著機構資金已在「用腳投票」:它們需要的不是「高利息穩定幣」,而是「可生息、可贖回、可結算、可抵押的鏈上美元倉位」。

綜合這兩條主線,穩定幣理財市場已分化為三類玩家。第一類是交易所補貼型,核心目標是爭奪零售與交易型美元餘額;第二類是機構現金管理型,目標是將鏈上美債、貨基打造為機構預設的美元停泊地;第三類則是合規基礎設施型,其不僅提供收益,更在經營穩定幣發行、兌換、支付、交易與結算的完整鏈條。

OSL 更適合歸於第三類。2 月 10 日,OSL 正式推出 USDGO,定位為面向機構結算與企業支付的合規美元穩定幣;2 月 25 日,OSL HK 上線 USDGO/USD、USDGO/USDT、USDGO/USDC 三個交易對;2 月初上線的 StableHub 主打穩定幣與 USD 的 1:1、零滑點、零手續費兌換,並推出 RLUSD 最高 18% APY、USDGO 階段性最高 100% 年化(含額度與期限上限)等活動。結合年初收購 Banxa,OSL 的戰略已清晰:它參與「搶資沉」,但最終目標是構建一張可落實於交易、支付與合規出入金的穩定幣網絡。

因此,過去一周的核心變化並非某平台調高了幾點年化收益,而是行業競爭重心的轉移。前一階段比拼補貼與活動力度;這一階段比拼誰的穩定幣餘額能同時兼顧生息、交易與抵押;下一階段則將比拼誰能將穩定幣真正嵌入企業支付、機構結算、跨境收付與資產負債管理。屆時,收益率將從主角變為配角,合規性、流動性、抵押效率與場景覆蓋將成為長線勝負手。

接下來 6 到 12 個月,市場將呈現三個明確趨勢: 第一,高補貼持續,但將收斂為限額活動、VIP 專屬或新客激勵,不會成為長期利率中樞; 第二,收益資產與交易賬戶將加速融合,類似 BFUSD、BYUSDT、USYC 作為抵押品的結構將層出不窮; 第三,監管將對「支付型穩定幣」與「收益型美元工具」進行分類管理。美國 OCC 3 月發布的 GENIUS Act 實施規則草案重申,支付型穩定幣發行人不得僅因用戶持有或使用穩定幣而支付利息;路透社亦報導美國銀行業反對收益型穩定幣,因其可能分流存款。這意味著未來收益將更多轉向交易所獎勵、鏈上貨基及代幣化貨幣基金等合規現金管理產品。

穩定幣市場已從「支付工具競爭」演進至「美元餘額競爭」,理財僅是表象,核心爭奪點在於資金沉澱、抵押能力與未來支付入口。誰能將穩定幣從靜態籌碼轉化為可生息、可流通、可結算、可監管的美元基礎設施,誰才能在下一階段勝出。

免責聲明及披露

1. 文件性質

本文件(「本文件」)由 OSL 內部人員僅為信息參考目的編製,不構成投資、法律、稅務或任何其他專業意見,亦不應作為此類意見依賴。未經 OSL 事先書面許可,本文件的任何部分不得以任何形式複製、散布或傳送予任何第三方。本文件不構成要約、招攬、營銷材料、產品披露文件或法律文件,亦不構成任何具有約束力的合同或承諾基礎。本文件僅用於呈現 OSL 對行業的觀察與戰略性見解,不代表 OSL 的官方立場、策略或決定。撰寫者並非獨立研究分析師,本文件亦不構成適用法律或法規所定義的「投資研究」。因此,本文件並未按照旨在確保投資研究獨立性的法規要求進行編製,亦不受任何發布前交易限制的約束。

2. 不得依賴聲明

本文件所載信息、觀點及分析基於公開資料及 OSL 內部判斷,並未考慮任何接收人的個人目標、財務狀況或需求。本文件不構成任何個人推薦,也不構成購買、出售或進行任何金融工具、產品或服務的邀請或招攬。接收人應在作出任何投資或其他決定前,結合其個人情況、目標、經驗及財務資源,諮詢其自身的獨立顧問。所有投資均涉及風險;價值可能波動,投資者可能收回少於原始投資金額。過往表現並不代表未來結果。

3. 信息準確性、完整性及局限性

本文件基於 OSL 認為可靠的信息編製,但 OSL 並未對其準確性、完整性或公允性進行獨立驗證。儘管已採取合理注意確保內容不虛假或具誤導性,OSL 對內容的準確性、完整性、公允性或合理性不作任何明示或暗示擔保。對於文件引用之第三方信息造成的任何錯誤、遺漏或依賴後果,OSL 不承擔責任。任何所述工具、主體或策略的表現可能受到市場、監管、技術或其他因素重大影響。

4. 前瞻性聲明

本文件可能包含前瞻性聲明,該聲明涉及已知及未知風險、不確定性及其他因素。實際結果、表現或成效可能與明示或暗示的陳述存在重大差異。OSL 無義務更新、修改或撤回任何前瞻性聲明。

5. 利益衝突披露

OSL、其關聯方及員工可能持有本文件涉及資產或主體的頭寸或參與相關交易。文件撰寫人員或相關人員可能因 OSL 業務表現而獲取與此相關的薪酬。OSL 已實施相關政策和程序用於識別及管理潛在利益衝突。

6. 知識產權及使用限制

本文件受版權保護,僅供指定接收人內部使用。接收人可存儲、展示、分析、修改、重格式化及打印本文件供內部用途,但未經 OSL 事先書面同意,不得:

轉售、再分發或商業使用本文件;

逆向工程、提取或製作衍生作品,包括用於訓練或應用於機器學習/人工智能系統;

發布或傳送本文件予第三方。

7. 責任限制

在適用法律允許的最大範圍內,OSL 及其關聯方、高級人員、員工及代理人不就使用、依賴或解釋本文件而引起或與此相關的任何直接、間接、附帶性、後果性或特別損害承擔責任,包括但不限於:

利潤損失;

業務中斷;

數據損壞或丟失;

聲譽損害。

8. 全球分發說明

接收人應自行確保遵守適用的當地法律。本文件在某些司法轄區的分發可能受到限制。接收人須確保本文件不被分发予任何依法不得接收本文件的人或實體。

立即展開安全的加密貨幣之旅

OSL | 出入金從未如此安心!

更多主題

更多主題

最新發佈

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

香港金管局在36名穩定幣申請者中僅批准兩家,均為鈔票發行機構。探討其為何將數字貨幣監管體系錨定於受信任的發鈔銀行。

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

香港1983年的港元聯繫匯率制度讓企業持有美元穩定幣而無需承擔外匯風險。雙錨策略如何使其成為亞太區的清算中心。

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

RWA 萬億敘事進入兌現期:2026 年代幣化資產的真實數據與合規分水嶺

詳解CoinGecko 2026 RWA報告:代幣化資產市值達193.2億美元。分析國債、黃金及股票趨勢,探討OSL在合規分水嶺中的領先地位。

RWA 萬億敘事進入兌現期:2026 年代幣化資產的真實數據與合規分水嶺

為你精選

更多主題

更多主題