「穩定幣支付週刊」 第九期:MiCA 時代下歐元穩定幣的市場格局

用 10 分鐘掌握一週內「傳統支付 + 數位資產支付」的全球關鍵變化,為行業參與者提供參考資訊與專業觀察。

本期作者: OSL Research 見習分析師 Kelly Wang

Email: [email protected]

一、本週穩定幣支付數據

截止 2026-02-12(近 7 天滾動口徑),穩定幣總市值/供給約 3086 億美元,繼續維持在 3000 億美元附近的平台區間。

Messari 觀察顯示穩定幣轉帳持續活躍,近 30 天累計轉帳額超 9.68 兆美元,日度在約 2960 億—3000 億美元區間擺動;按日均粗略外推,近 7 天總轉帳額仍處於 1.8—2 兆美元區間。

從長期噪音剔除結構看,OSL Research 調整後(剔除做市、自成交、機器人等)「有效」體量約為總量的 五分之一左右,對應近 7 天約 3600-4000 億美元區間。

(從穩定幣的供給降低可以確定市場的低迷)

(資料來源:Messari、Artemis、OSL Research)

本週總市值增速前三的穩定幣(協議)為:

1. Monerium EUR emoney(+10.00%;週轉帳額 $66.09M,-39.05%)

2. PayPal USD (PYUSD)(+9.06%;週轉帳額 $9.77B,+37.19%)

3. EURC(+5.84%;週轉帳額 $2.43B,-3.98%)

OSL Research 增長觀察:

Monerium EUR emoney 的週度擴張,機構資金沉澱驅動增長: 該穩定幣採用合規的電子貨幣機構(EMI)模式發行,與銀行帳戶 1:1 錨定歐元。過去一週 10% 的市值增長主要來自機構客戶的大額資金流入,而非零售交易驅動。週轉帳額下降 39.05% 至 $66.09M,表明交易活躍度反而降低,與市值增長形成背離。資金呈現「沉澱持有」特徵,可能是機構 treasury 管理或跨境結算需求的資金沉澱,而非 DeFi 協議中的流動性提供。

PayPal USD (PYUSD) 由 Paxos 發行,採用完全準備金制度(美元存款、短期國債和現金等價物),支持以太坊、Solana 和 Arbitrum 多鏈。過去一週 TVL 從 35.6 億美元增長至 38.8 億美元(+9.0%),與市值 9.06% 增速基本一致。週轉帳額大幅增長 37.19% 至 $9.77B,顯示資金活躍度顯著提升。資金呈現「流動週轉」特徵,結合 PayPal 電商生態的支付場景和機構的大額轉帳需求,可能是企業財資管理和跨境支付的雙重驅動。

EURC 由 Circle 發行,採用與 USDC 類似的完全儲備金模式,1:1 錨定歐元。過去一週 Circle 整體 TVL 從 716.8 億美元增長至 741.2 億美元(+3.4%),但 EURC 具體增速達到 5.84%,表現優於整體。持有者數據顯示 Circle 官方熱錢包持有顯著份額,同時 Coinbase 等機構地址活躍。資金使用呈現「機構配置」特徵,可能是歐洲投資者在美元強勢背景下尋求歐元資產避險,以及 Circle 近期推進的歐洲市場擴張策略見效。

二、本週穩定幣支付與基礎設施要聞

1. OSL 推出 USDGO:亞洲合規機構穩定幣搶佔跨境結算賽道

新聞描述: OSL 集團上線企業級合規美元穩定幣 USDGO,定位服務機構結算與企業跨境支付場景。首批 5000 萬美元 USDGO 已完成鑄造並部署於 Solana 公鏈。同時,OSL 啟動穩定幣生態聯盟 GO Alliance,並為首期合作夥伴投入 2000 萬美元生態激勵,推動 USDGO 在企業結算與跨境支付等領域落地應用。

USDGO 與美元 1:1 錨定,由 Anchorage Digital Bank N.A. 發行並接受第三方審計,OSL 負責品牌運營與分銷。

來源: Bloomberg(2026/02/10)

觀察: USDGO 依託美國聯邦持牌銀行發行與第三方審計,綁定 Solana 實現機構級效率,以 合規 + 效率雙壁壘精準切入亞洲企業跨境支付剛需。OSL 以生態聯盟與 2000 萬激勵快速擴張場景,本質是把穩定幣做成 機構結算基礎設施,而非單純交易媒介。這一佈局強化香港作為亞洲合規穩定幣樞紐的地位,直接對標歐美中心化穩定幣,爭奪機構跨境資金的鏈上結算主導權。

2. SBI 聯手 Startale 推 Strium Network:日本搶佔亞洲鏈上證券與 RWA 底層話語權

新聞描述: 日本金融巨頭 SBI Holdings 宣佈與 Startale Group 合作,推出面向代幣化股票的 Layer 1 區塊鏈 Strium Network 概念驗證(PoC)。Strium 定位為「亞洲鏈上證券市場的基礎交易層」,主打 7×24 小時交易、快速跨境結算及 DeFi 可組合性。雙方此前已宣佈合作開發日圓穩定幣及 RWA 交易平台,並計劃近期上線測試網。Startale 為索尼 L2 項目 Soneium 的核心研發方,同時運營日本公鏈 Astar Network。

來源: The Block(2026/02/05)

觀察: 日本金融資本與本土區塊鏈基建勢力深度綁定,依託 SBI 的傳統金融合規優勢、Startale 的底層研發能力(含索尼 L2 技術背書及 Astar 公鏈運營經驗),既銜接雙方此前日圓穩定幣與 RWA 交易平台的合作佈局,也瞄準傳統證券市場的效率痛點與跨境結算需求,試圖在全球鏈上證券競爭中依託本土生態形成差異化壁壘,同時為日本加密金融合規化發展搭建底層基礎設施。

3. Tether 入股 Gold.com:以合規穩定幣 + 黃金代幣打通鏈上鏈下資產閉環

新聞描述: Tether 投資部門以 1.5 億美元收購貴金屬平台 Gold.com 約 12% 股權,並將把其黃金穩定幣 XAUt 接入 Gold.com 平台。雙方同時探索支持用戶使用 USDT 及面向美國市場的 USAt 購買實物黃金,USAt 於 1 月 27 日與 Anchorage Digital 合作推出。

來源: Cointelegraph(2026/02/06)

觀察: Tether 通過入股黃金平台並打通黃金穩定幣與實物黃金通道,進一步構建 商品抵押型穩定幣生態,強化自身在鏈上價值存儲領域的話語權。此舉既為 USDT、USAt 提供了合規場景與真實資產支撐,也借助黃金資產降低市場對其儲備透明度的質疑,提升長期韌性。

4. Vitalik 重定算法穩定幣範式:ETH 抵押優先,走向去中心化多元穩定單元

新聞描述: Vitalik Buterin 表示,算法穩定幣應被視為真正的 DeFi:若存在優質的 ETH 抵押型算法穩定幣,即便 99% 的流動性來自 CDP 持有者(負算法美元頭寸、同時在其他地方持有正美元頭寸),用戶仍可將美元對手方風險轉移給做市商,這本身就是關鍵特性;即使算法穩定幣部分由 RWA 支撐,只要整體保持超額抵押且高度分散(任一單一底層資產失效仍不影響整體抵押),也能實質性改善持有者的風險結構。其認為,應優先推進 ETH 抵押型算法穩定幣,其次是高度分散、超額抵押的 RWA 模型,並逐步從「美元計價單位」轉向更廣泛的多元化指數。

來源: Odaily(2026/02/09)

觀察: Vitalik 對算法穩定幣的重新定義,是為 ETH 本位的去中心化穩定模型提供理論背書,將超額抵押與風險分散作為核心合規與安全邊界,直接回應市場對純算法模式的長期質疑。其優先推動 ETH 抵押、再過渡到分散化 RWA 的路徑,既錨定以太坊生態底層價值,又試圖在美元計價之外構建非主權穩定單元,暗藏對 DeFi 去法幣化的長期構想。

5. 復星 FinChain 推出 FUSD:亞洲機構向計息型 RWA 穩定幣落地

新聞描述: 復星財富控股旗下區塊鏈金融平台 FinChain 在 Avalanche 上推出計息型 RWA 穩定幣 FUSD。該穩定幣以合規現實世界資產為支撐,包括貨幣市場基金和政府債券,面向亞洲機構資金,兼具原生收益與鏈上流動性。FUSD 將 Avalanche C-Chain 作為主要流動性與 DeFi 集成樞紐,定位服務家族辦公室、私募基金與養老金等機構投資者。

來源: 新浪財經(2026/02/09)

觀察: FUSD 以合規貨幣市場工具與政府債券為底層儲備,疊加鏈上原生收益與即時流動性,精準匹配亞洲家族辦公室、養老金等機構對 低波動 + 確定性收益 + 鏈上效率 的核心需求。依託 Avalanche 的機構級基礎設施完成 DeFi 生態集成,本質是傳統財富管理與鏈上金融的合規銜接,填補美元穩定幣之外、面向亞洲機構的收益型穩定幣供給空白。

6. ZARU 穩定幣上線:南非本土錨定蘭特穩定幣切入跨境結算賽道

新聞描述: 南非金融和科技公司聯合推出了 ZARU 穩定幣,該代幣與南非蘭特掛鉤,在 Solana 上發行旨在為零售和機構用戶提供全天候、即時的結算,消除傳統銀行業務、跨境貿易和匯款帶來的延遲和高成本。

來源: Bitcoin.com(2026/02/05)

觀察: ZARU 穩定幣的推出,本質是南非本土金融與科技資本在美元穩定幣長期主導非洲跨境結算的格局下,依託公鏈底層試圖重構本幣支付基礎設施、奪回區域結算定價權的關鍵落子,其全天候即時結算能力不僅瞄準傳統銀行低效痛點,更直接切入非洲跨境貿易與匯款的剛需場景,在監管模糊期快速形成本土合規與鏈上效率的雙重優勢。

7. 非洲穩定幣兌換價差全球居首,流動性與競爭缺口推高實際使用成本

新聞描述: 支付基礎設施公司 Borderless xyz 數據顯示,非洲成為全球穩定幣兌換法幣價差最高的地區。非洲穩定幣兌換的中位價差約 3%(299 個基點),顯著高於拉美的約 1.3% 和亞洲的 0.07%。其中,南非兌換成本約 1.5%,而博茨瓦納最高接近 19.5%。報告指出,價差主要由本地流動性與服務商競爭程度決定:多家服務商並存的市場成本通常在 1.5%–4%,而僅有單一服務商的市場往往超過 13%。儘管穩定幣被視為降低跨境匯款成本的工具,但在部分非洲通道中,實際兌換成本仍明顯偏高。

來源: Cointelegraph(2026/02/11)

觀察: 非洲穩定幣兌法幣中位價差達 3%、局部逼近 19.5%,遠高於拉美與亞洲,揭示穩定幣在非洲仍受出入金基礎設施薄弱的剛性約束。價差由本地流動性深度與服務商競爭格局直接決定,壟斷市場成本超 13%,充分反映穩定幣普惠價值高度依賴線下法幣通道效率。這一數據打破穩定幣天然降低跨境成本的敘事,說明非洲市場的核心矛盾已從需求轉向 合規通道、競爭供給與儲備效率,是機構佈局的關鍵觀測點。

三、本週監管與政策信號

1. 巴西:以 4308/2024 法案,刑事化監管重塑穩定幣主權邊界

新聞描述: 巴西國會科技委員會通過 4308/2024 號法案,推進禁止算法穩定幣,明確禁止無足額儲備的穩定幣發行與交易,包括 Ethena 的 USDe 及 Frax。新規要求在巴西發行的穩定幣必須 100% 由隔離儲備資產支持,並提高透明度;違規發行無擔保穩定幣將被定性為刑事犯罪,最高可判 8 年監禁。對境外穩定幣(如 USDT、USDC),僅允許獲批機構提供,交易所需核查發行方是否符合本國標準,否則需自行承擔風險;穩定幣目前佔巴西加密交易量約 90%。

來源: CoinDesk(2026/2/5)

觀察: 巴西國會通過法案全面禁止算法穩定幣與非足額儲備穩定幣,以刑事追責強化 100% 隔離儲備要求,對境外穩定幣實施嚴格准入,將直接重塑其佔比超九成的加密交易市場,本質是通過強監管維護金融主權、擠壓去中心化穩定幣生存空間。

2. 中國:八部門定調虛擬貨幣與 RWA 代幣化全面禁入,穩定幣僅持牌可發

新聞描述: 中國人民銀行會同多部門發佈通知,進一步防範和處置虛擬貨幣及現實世界資產(RWA)代幣化相關風險。虛擬貨幣不具備法償性,相關交易、兌換、發行融資及中介服務等均屬非法金融活動,一律嚴格禁止;未經批准,不得發行掛鉤人民幣的穩定幣。

RWA 代幣化在境內開展同樣被認定為涉嫌非法金融活動,原則上禁止,僅限依法批准、依託特定金融基礎設施的情形。同時持續整治「挖礦」,嚴厲打擊詐騙、洗錢、非法集資等違法犯罪,並對境內主體赴境外開展相關業務實施嚴格監管。

來源: 新華網(2026/02/06)

觀察: 此次監管全面禁止虛擬貨幣與境內 RWA 代幣化活動,嚴格限制人民幣穩定幣發行,並強化跨境業務管控,以全鏈條高壓姿態築牢金融安全底線。政策採取原則禁止、特許例外的審慎態度,徹底封堵加密資產與本土金融體系的違規連接通道。境內外協同整治與從嚴打擊相關犯罪,宣告加密及鏈上資產創新仍處於全面嚴控區間,無灰色運作空間。

四、分析師評論:MiCA 時代下歐元穩定幣的市場格局

觀察作者: OSL Research

見習分析師: Kelly Wang

Email: [email protected] 指導: Eddie Xin

當前全球穩定幣市場已進入成熟發展階段。截至 2026 年 2 月,全球穩定幣總市值突破 3 兆美元,美元穩定幣(以 USDT、USDC 為主)佔據 99% 以上份額,形成絕對主導格局。相較之下,歐元穩定幣長期處於邊緣化狀態,主要受制於美元強勢網絡效應、歐元區傳統支付體系(SEPA)成熟高效,以及早期監管框架缺失帶來的合規不確定性,機構資金入場意願受限。

2024 年 6 月,MiCA(加密資產市場監管法案) 穩定幣專項條款正式生效,成為行業發展的標誌性轉折點。該法規建立了全球最嚴格的穩定幣合規體系,明確 1:1 足額儲備、60% 儲備資產存入一級銀行、定期第三方審計等要求,顯著提升市場透明度與機構信心。在監管紅利推動下,2025—2026 年歐元穩定幣市值從約 5 億歐元增長至 6.5 億歐元,年增長率達 30%,市場進入規範化起步階段。

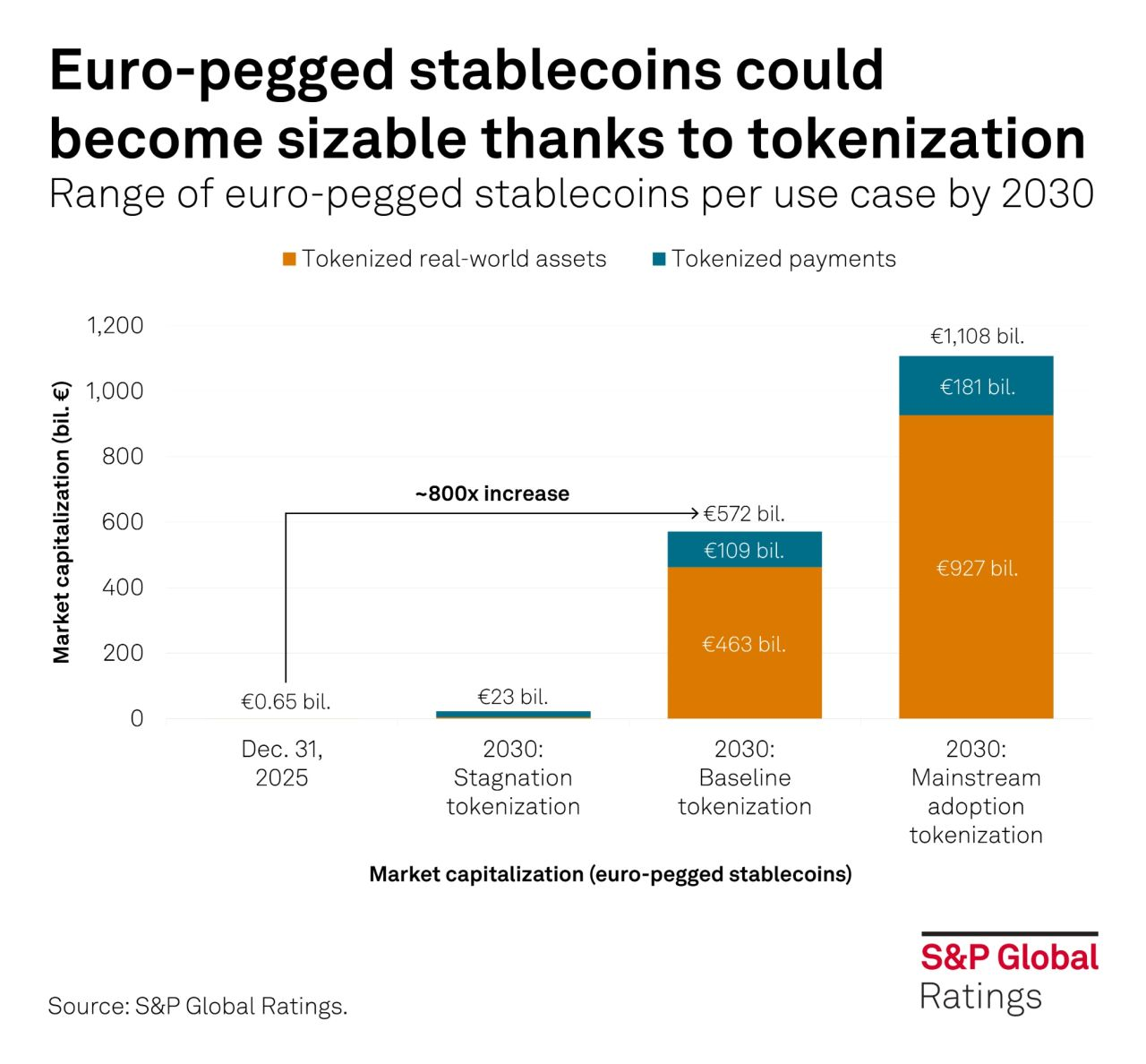

2026 年初,歐元穩定幣正式進入從邊緣小眾向機構主導轉型的關鍵窗口期。儘管當前總市值僅 6.5 億歐元,全球佔比不足 0.5%,但在 真實世界資產(RWA)代幣化 的驅動下,行業增長空間已全面打開。標普全球(S&P Global) 2026 年 2 月預測,2030 年歐元穩定幣市場規模有望達到 250 億至 1.1 兆歐元,核心增長動力來自機構級資產結算,而非零售支付。

圖1 歐元錨定穩定幣市場未來 5 年規模大幅成長

Source: S&P Global Ratings

隨著 MiCA 全面落地,歐元穩定幣正式步入 銀行主導時代。由 11 家歐洲大型銀行組成的 Qivalis 財團(總資產超 4.5 兆歐元)計劃於 2026 年下半年推出合規歐元穩定幣,首年發行規模預計超 50 億歐元,將顯著提升市場流動性與機構信任度,重塑行業格局。

與此同時,預計 2029 年推出的 數位歐元 將進一步擠壓零售支付場景,但其中形成的技術標準(如離線支付、隱私協議)也可為私人穩定幣提供互操作基礎,形成「競爭 + 協同」的發展格局。綜合來看,歐元穩定幣雖難以在整體規模上挑戰美元穩定幣,但有望在 機構 RWA 結算 領域建立鮮明的歐洲特色與競爭優勢,成為歐洲數位金融主權的重要載體。

在全球穩定幣格局與監管環境發生結構性變化的背景下,歐元穩定幣當前的市場體量、結構特徵與發展階段已呈現出清晰輪廓。截至 2026 年 2 月 11 日,歐元穩定幣市場仍處於早期發展階段,整體規模偏小,但在合規落地與機構需求的雙重驅動下增長趨勢明確。

核心市場指標如下:

圖2 歐元穩定幣市值、佔比及與美元穩定幣對比

資料來源:CoinGecko、DefiLlama

進一步從鏈上特徵觀察,歐元穩定幣的應用場景、用戶結構與流動性狀況也反映出當前市場的真實狀態:

公鏈分佈: 以太坊(Ethereum)與 Base 鏈合計佔比約 60%,主要承接 DeFi 與機構結算需求;Solana、Avalanche、Stellar 等高吞吐公鏈佔比 40%,側重高效跨境轉帳場景。

交易結構: 2025 年全年鏈上交易額突破 80 億歐元,交易高度集中於 DeFi 流動性池與 RWA 代幣化結算協議,零售交易佔比極低。

持有結構: 機構地址持有佔比超 70%,前 10 大地址持倉集中度>50%,零售用戶參與度不足 10%,呈現典型的機構主導特徵。

流動性水平: 核心交易對流動性池深度僅為美元穩定幣的 1/1000 左右,市場深度薄弱,大額交易易產生顯著滑點,制約機構大規模參與。

通過上述數據,我們可以判斷出,在 MiCA 法規落地後,歐元穩定幣市值實現階段性增長,合規基礎與機構認可度顯著加固。但從整體發展水平看,市場規模、流動性與普及度仍處於早期階段,距離規模化、常態化應用仍有較大提升空間,也為後續銀行系穩定幣入場與 RWA 場景滲透預留了廣闊潛力。

在此背景下,歐元穩定幣的增長主要依託 RWA 代幣化 的核心牽引、MiCA 監管 的合規催化及 機構採用需求的持續提升三大核心因素協同發力,共同推動市場突破發展瓶頸,實現穩步增長。

1. 核心引擎:RWA 代幣化的規模化推進

歐元穩定幣的核心價值在於為債券、基金、房地產等真實世界資產(RWA)提供 T+0 實時結算通道,解決傳統結算週期長、成本高、透明度低的痛點,同時依託 DeFi 生態實現 5%-10% 的年化質押收益,顯著高於歐元區傳統銀行存款利率(<2%)。典型案例包括法國興業銀行利用 EURCV 開展機構級債券代幣化結算、貝萊德在歐元區 RWA 基金試點中採用合規穩定幣完成認購贖回。據 BCG 預測,2026 年全球 RWA 市場規模超 4000 億美元,歐元區滲透率潛力達 10%-20%,2025 年歐元穩定幣在 RWA 結算領域的份額同比增長約 200%,需求增長勢頭強勁。

2. 關鍵催化:MiCA 監管框架的全面落地

MiCA 法規的落地為市場帶來合規紅利,同時加速行業洗牌,推動市場向規範化、機構化轉型。正面來看,其明確了穩定幣法律地位,要求 1:1 足額儲備、定期審計等,提升市場透明度與機構信任度,EMT 許可制度也降低了合規發行門檻;負面來看,數百萬歐元的年均合規成本形成准入壁壘,導致小型非合規項目退出,行業集中度提升。核心變量為 Qivalis 銀行財團(11 家歐洲主流銀行組成,總資產超 4.5 兆歐元)計劃 2026 年下半年推出 MiCA 合規穩定幣,首年發行超 50 億歐元,將顯著提升市場流動性與合法性,加劇行業競爭。

3. 需求支撐:機構採用的持續提升

歐元區機構對穩定幣的採用需求持續釋放,核心源於三大驅動:一是跨境結算成本降低 30%-50%、結算週期從 T+2 縮短至實時(德意志銀行試點數據);二是全球匯率波動下,歐元區企業對沖美元依賴的需求上升,穩定幣跨境貿易結算佔比從 2025 年 5% 升至 2026 年 10%;三是合規確定性與收益率優勢疊加,持續吸引機構資金流入,支撐市場規模增長。

儘管歐元穩定幣市場增長潛力顯著,但仍面臨數位歐元擠壓、市場壟斷、流動性風險等多重挑戰。歐洲議會已高票通過數位歐元相關立法(投票結果 429:109),數位歐元項目目前已進入技術準備階段,預計 2029 年正式發行。數位歐元作為央行數位貨幣(CBDC),具備法定貨幣地位,其離線支付、隱私保護等功能高度適配零售支付場景,一旦推出,大概率將壟斷歐元區零售穩定幣市場,迫使私人發行的歐元穩定幣向 機構批發、RWA 結算 等細分領域轉型。

但數位歐元的技術標準化進程(如接口規範、隱私協議、離線支付技術等),也可為私人穩定幣提供互操作性基礎,雙方可在機構結算、跨境支付等場景開展合作,形成「CBDC + 私人穩定幣」的協同發展格局,而非完全對立。在 MiCA 監管深化、數位歐元佈局推進的行業背景下,歐元穩定幣市場參與者呈現多元化發展態勢,不同類型主體基於自身資源稟賦,形成了差異化的發展路徑。基於此,我們選取銀行系、私人系等核心參與者,系統拆解其發展模式、核心優勢與潛在瓶頸,為各類市場主體的佈局決策提供實操參考。

Qivalis: 銀行財團穩定幣(即將推出)

Qivalis 是由 11 家歐洲主流銀行共同發起的穩定幣項目,核心成員包括 ING、UniCredit、KBC、Danske Bank、DekaBank、SEB、CaixaBank、Banca Sella、Raiffeisen Bank International 等,由荷蘭央行負責監管,由荷蘭央行結算定位為機構級批發結算穩定幣。

該專案完全符合 MiCA 法規要求,計劃於 2026 年下半年正式推出,首年發行規模目標超 50 億歐元。

其核心優勢在於依托成員銀行的資金實力與機構網絡,可快速對接歐元區企業、金融機構的結算需求,大幅提升市場流動性與產業合法性;但同時,其定位偏向傳統金融機構,可能在技術創新與 DeFi 生態整合方面存在不足,對現有私人穩定幣的衝擊主要集中在機構結算領域。

EURC 由 Circle 公司發行,是目前歐元穩定幣市場的龍頭品種,市值佔比約 65%,核心優勢在於:一是多鏈部署,覆蓋以太坊、Base、Solana 等主流區塊鏈,適配不同場景需求;二是合規性完善,每月開展第三方儲備,具備機構級支持,流動性已相對充足性要求;

其核心瓶頸在於,MiCA 法規實施後成長速度有所放緩,主要依賴交易所交易與 DeFi 生態集成,在機構級批發結算領域的佈局相對滯後,未來面臨銀行財團穩定幣的直接競爭。

EURCV 由法國興業銀行發行,定位為「專精型」機構穩定幣,主要聚焦於機構私募基金、債券代幣化結算等細分場景,雖市值規模較小(約 0.5-1 億歐元),但交易量相對較高,體現了「專精而非廣覆蓋」的發展策略。其核心優勢在於依托母行的金融資源,深度綁定機構顧客需求,合規性與安全性具備較強保障;不足在於生態覆蓋較窄,流動性相對有限,難以形成規模效應,且對母行資源的依賴性較強,自主拓展能力有待提升。

展望未來,隨著MiCA監管框架的持續深化與落地細化,合規化將成為產業發展的核心底色,銀行系穩定幣的批量入場將重塑市場競爭格局,推動市場流動性與機構認可度實現質的提升;而RWA場景的持續滲透,將進一步釋放歐元穩定幣的核心價值,推動其從「資產結算工具」升級到「資產配置載體」。

同時,產業發展仍需警惕數位歐元落地後的場景擠壓、銀行財團壟斷帶來的創新抑制,以及流動性不足、技術安全等潛在風險,唯有透過差異化場景佈局、強化合規營運能力、深化技術創新與跨主體協同,才能推動歐元穩定幣市場實現高品質、永續發展,逐步建立與歐洲數位金融主權相匹配的穩定資產貨幣相匹配。

免責聲明及披露

文件性質:本文件(「本文件」)由 OSL 內部人員僅為資訊參考目的編制,不構成投資、法律、稅務或任何其他專業意見,亦不應作為此類意見依賴。未經 OSL 事先書面許可,本文件的任何部分不得以任何形式複製、散布或傳送予任何第三方。本文件不構成要約、招攬、營銷材料、產品披露文件或法律文件,亦不構成任何具有約束力的合同或承諾基礎。本文件僅用於呈現 OSL 對行業的觀察與戰略性見解,不代表 OSL 的官方立場、策略或決定。撰寫者並非獨立研究分析師,本文件亦不構成適用法律或法規所定義的「投資研究」。因此,本文件並未按照旨在確保投資研究獨立性的法規要求進行編制,亦不受任何發布前交易限制的約束。

不得依賴聲明:本文件所載資訊、觀點及分析基於公開資料及 OSL 內部判斷,並未考慮任何接收人的個人目標、財務狀況或需求。本文件不構成任何個人推薦,也不構成購買、出售或進行任何金融工具、產品或服務的邀請或招攬。接收人應在作出任何投資或其他決定前,結合其個人情況、目標、經驗及財務資源,諮詢其自身的獨立顧問。所有投資均涉及風險;價值可能波動,投資者可能收回少於原始投資金額。過往表現並不代表未來結果。

資訊準確性、完整性及局限性:本文件基於 OSL 認為可靠的資訊編制,但 OSL 並未對其準確性、完整性或公允性進行獨立驗證。儘管已採取合理注意確保內容不虛假或具誤導性,OSL 對內容的準確性、完整性、公允性或合理性不作任何明示或暗示擔保。對於文件引用之第三方資訊造成的任何錯誤、遺漏或依賴後果,OSL 不承擔責任。任何所述工具、主體或策略的表現可能受到市場、監管、技術或其他因素重大影響。

前瞻性聲明:本文件可能包含前瞻性聲明,該聲明涉及已知及未知風險、不確定性及其他因素。實際結果、表現或成效可能與明示或暗示的陳述存在重大差異。OSL 無義務更新、修改或撤回任何前瞻性聲明。

利益衝突披露:OSL、其關聯方及員工可能持有本文件涉及資產或主體的頭寸或參與相關交易。文件撰寫人員或相關人員可能因 OSL 業務表現而獲取與此相關的薪酬。OSL 已實施相關政策和程序用於識別及管理潛在利益衝突。

知識產權及使用限制:本文件受版權保護,僅供指定接收人內部使用。接收人可存儲、展示、分析、修改、重格式化及打印本文件供內部用途,但未經 OSL 事先書面同意,不得:轉售、再分發或商業使用本文件;逆向工程、提取或製作衍生作品,包括用於訓練或應用於機器學習/人工智能系統;發布或傳送本文件予第三方。

責任限制:在適用法律允許的最大範圍內,OSL 及其關聯方、高級人員、員工及代理人不就使用、依賴或解釋本文件而引起或與此相關的任何直接、間接、附帶性、後果性或特別損害承擔責任,包括但不限於:利潤損失;業務中斷;數據損壞或丟失;聲譽損害。

全球分發說明:接收人應自行確保遵守適用的當地法律。本文件在某些司法轄區的分發可能受到限制。接收人須確保本文件不被分發予任何依法不得接收本文件的人或實體。

更多主題

更多主題

最新發佈

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

香港金管局在36名穩定幣申請者中僅批准兩家,均為鈔票發行機構。探討其為何將數字貨幣監管體系錨定於受信任的發鈔銀行。

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

香港1983年的港元聯繫匯率制度讓企業持有美元穩定幣而無需承擔外匯風險。雙錨策略如何使其成為亞太區的清算中心。

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

RWA 萬億敘事進入兌現期:2026 年代幣化資產的真實數據與合規分水嶺

詳解CoinGecko 2026 RWA報告:代幣化資產市值達193.2億美元。分析國債、黃金及股票趨勢,探討OSL在合規分水嶺中的領先地位。

RWA 萬億敘事進入兌現期:2026 年代幣化資產的真實數據與合規分水嶺

為你精選

更多主題

更多主題