納斯達克(Nasdaq)發布股權代幣化設計:底層邏輯與合規演進

作者:OSL研究院首席分析師 Eddie Xin

核心看點: 納斯達克究竟計畫推出何種產品?其在合規層面如何確立合法性?當前市場基礎設施的演進已達到何種階段?

一、 結論摘要:並非「發幣」,而是證券基礎設施的鏈上化

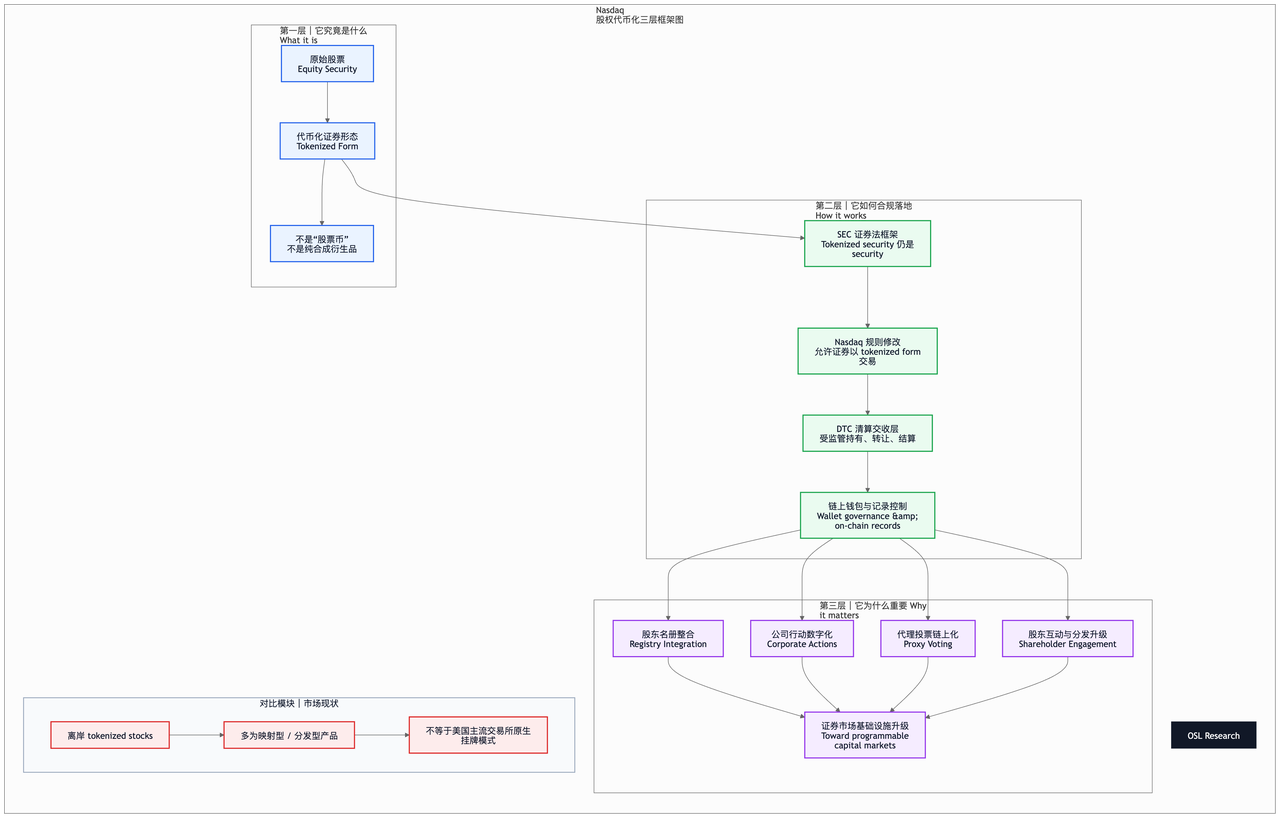

納斯達克此次推進的並非發行常規意義上的「股票代幣」,而是致力於將受現行美國證券法監管、與原生股票享有同等權利與義務的股權證券,重構為支持鏈上登記、交易與結算的合規形態。

美國證券交易委員會(SEC)在今年1月的聲明中已明確界定:代幣化證券(Tokenized security)本質上仍屬於證券(Security),技術載體的變更不改變其核心證券屬性。

從公開規則與監管口徑分析,納斯達克的目標是使證券能夠以「傳統形態(Traditional form)」或「代幣化形態(Tokenized form)」在交易所體系內並行運作,而非規避現行證券法另建體系。其推進路徑清晰明確:

監管與結算框架: SEC證券法框架 + 納斯達克規則修訂 + 存管信託公司(DTC)結算體系 + 鏈上記錄與錢包控制。

短期落地形態: 底層資產最可能率先落地為受監管的代幣化證券(Tokenized securities)或代幣化證券權益(Tokenized security entitlement),而非面向全球無限制流通的開放式「公鏈原生美股代幣」。

基礎設施合作: 據路透社(Reuters)3月9日報導,納斯達克已與Kraken母公司Payward達成合作,共同開發代幣化基礎設施(Tokenization infrastructure),業務核心聚焦於公司行動(Corporate actions)、代理投票(Proxy voting)及股東參與(Shareholder engagement)。

二、 核心判斷:底層究竟屬於何種金融產品?

核心觀點:底層資產本質上仍是股票本身的合規代幣化形態,而非獨立的新型加密資產。

具體可從以下兩個關鍵維度進行解析:

1. 法律維度:其仍屬於股權證券(Equity security)

SEC明確指出,證券在被轉化為加密資產形態後,仍嚴格受聯邦證券法管轄。若代幣化證券與傳統股票具備實質相同的權利與特徵,在法律上依然被界定為同類證券。

2. 技術與結算維度

現階段最具可行性的實現路徑,並非直接將「法定股票原生發行至公鏈」。更為務實的策略是:率先將受監管證券的

(納斯達克股權代幣化三層框架圖)

三、 納斯達克在合規層面如何實現突破?

1. 嚴格遵循現有監管框架

SEC在1月的聲明中將代幣化證券劃分為兩類:

發行方主導(Issuer-sponsored): 即發行人自身或其授權代理機構將證券進行代幣化。

第三方主導(Third-party-sponsored): 即第三方機構對其他主體發行的證券進行代幣化。

SEC重申,無論採用何種模式,鏈上形態絕不改變其適用美國證券法的根本屬性。

2. 交易機制必須嵌入現有主權交易所規則

根據SEC官方披露,納斯達克提交的正式規則文件名為

3. 核心訴求:重構股東權利與登記體系

路透社報導指出,納斯達克當前的方案側重於公司行動、代理投票及股東互動。這表明傳統主流交易所關注的並非單純的「鏈上價格映射」,而是如何將分紅、投票等證券市場的核心基礎功能,安全、合規地整合至鏈上基礎設施中。

四、 市場現狀:是否已有成熟的成功先例?

結論:市場中存在「類似產品」,但尚未出現真正成熟的「美國主流交易所原生掛牌版本」。

當前,歐洲市場已湧現出Robinhood、Gemini、Kraken等平台推出的代幣化股票(Tokenized stocks)。然而,路透社強調,納斯達克目前推進的是更高規格的受監管市場基礎設施升級,而非簡單複製離岸市場的映射模式。這意味著,儘管離岸市場已有相關產品試水,但在美國本土主流交易所層面實現規則與基礎設施的落地,尚屬行業首例。

五、 宏觀研判:為何此舉具有決定性意義?

這一動向標誌著,美國主流金融市場的核心議題,已從單純探討「股票是否能夠上鏈」,實質性跨越至「股票應以何種結構上鏈」的實操階段。

真正具備劃時代意義的,不再是單一的代幣(Token)本身,而是以下幾項核心市場基礎設施的全面重構:

證券登記機制的升級

結算與交收模式的重塑

股東投票與公司行動處理機制的鏈上化

交易時段的突破: 從受限的傳統交易時段,向更具連續性的市場結構演進

合規連接層的確立: 構建證券業務與區塊鏈網絡之間的標準化合規通道

六、業務指導

平台/類型 | 方向判斷 | 為什麼 | 信號 |

|---|---|---|---|

純交易撮合型加密原生交易所 (Binance、OKX、Bybit、KuCoin、MEXC、Gate、Bitget) | 偏利空 | 如果主流交易所把 tokenized securities 做成受監管標準品,這類平台原先靠「離岸映射股票」「鏈上美股概念」獲取的流量和敘事溢價會被壓縮。SEC 也已明確,很多第三方 tokenized stock 只是 entitlement、linked security 或 security-based swap,並不等於真實股東權利。(美國證券交易委員會) | 監管套利空間縮小,產品差異化下降。(美國證券交易委員會) |

Kraken 這類有分發能力的平台 | 中性偏利好 | Kraken 母公司 Payward 已與 Nasdaq 合作開發 tokenization infrastructure,說明加密原生平台不一定被排除,反而可能進入合規分發和接入層。(Reuters) | 角色從「自發產品方」轉向「合規分發/基礎設施合作方」。(Reuters) |

Coinbase 這類合規能力更強的平台 | 中長期利好 | Coinbase 早在 2025 年就向 SEC 尋求 tokenized equities 的批准,且之後公開表示要推出 round-the-clock 的 tokenized stocks。若監管路徑逐步清晰,這類平台更有機會承接券商、託管、錢包、清算接口等能力。(Reuters) | 牌照、託管、合規、錢包整合會比單純交易量更重要。(Reuters) |

Robinhood 這類零售分發平台 | 短期受益,長期分化 | Robinhood 已在歐盟上線 200 多隻美股和 ETF 的 stock tokens,但這一路徑也引發了「投資者可能誤以為自己是真正股東」的監管擔憂。未來如果美國主流市場推出更標準化方案,Robinhood 要麼受益於更大市場教育,要麼面臨產品升級壓力。(Reuters) | 分發強,但產品法律屬性必須更清晰。(Reuters) |

Nasdaq/傳統交易所體系 | 明顯受益 | Nasdaq 已與 Payward 合作,目標是把 tokenized stocks 納入主流市場基礎設施,並在規則上推動證券以 tokenized form 交易。它拿走的不是「交易量」這麼簡單,而是把登記、公司行動、投票和清算重新拉回傳統市場體系。(Reuters) | 交易所從交易場所升級為 tokenized securities 的制度入口。(Reuters) |

這也充分解釋了為何納斯達克選擇與Payward/Kraken合作構建底層基礎設施,而非直接推出面向零售端的交易產品。這一發展趨勢並非簡單地對加密原生交易所構成利空,而是直接對「監管套利型的股票代幣業務」形成擠壓,並長期利好「具備能力承接合規代幣化證券基礎設施」的持牌平台。

立即展開安全的加密貨幣之旅

OSL | 出入金從未如此安心!

更多主題

最新發佈

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

香港金管局在36名穩定幣申請者中僅批准兩家,均為鈔票發行機構。探討其為何將數字貨幣監管體系錨定於受信任的發鈔銀行。

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

香港1983年的港元聯繫匯率制度讓企業持有美元穩定幣而無需承擔外匯風險。雙錨策略如何使其成為亞太區的清算中心。

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

RWA 萬億敘事進入兌現期:2026 年代幣化資產的真實數據與合規分水嶺

詳解CoinGecko 2026 RWA報告:代幣化資產市值達193.2億美元。分析國債、黃金及股票趨勢,探討OSL在合規分水嶺中的領先地位。

RWA 萬億敘事進入兌現期:2026 年代幣化資產的真實數據與合規分水嶺