流動性趨穩下的「假期效應」:為何市場看似平靜卻暗流湧動?

隨著市場進入 2025 年最後一個完整交易週,加密市場進入熟悉的年終狀態:在宏觀層面上,流動性正逐步趨於穩定。然而,日常價格走勢愈來愈不是由具信念的資金流入所主導,而是更多受到簿冊變薄、部位配置與輪動影響。

本週重點不在方向,而在結構。機構參與者已不再積極去風險化,但同時也未明顯擴張資產負債表。資金主要處於維持、再平衡與選擇性輪動狀態,許多交易桌仍在等待 1 月流動性回歸,以恢復更清晰的市場訊號。結果是一個表面上看似平靜、但底層仍然脆弱的市場。

關鍵市場回顧:為何價格看似「活躍」卻缺乏承諾

市場廣度——狹窄、假期清淡,並由流動性配置驅動(12 月 22–28 日視角)

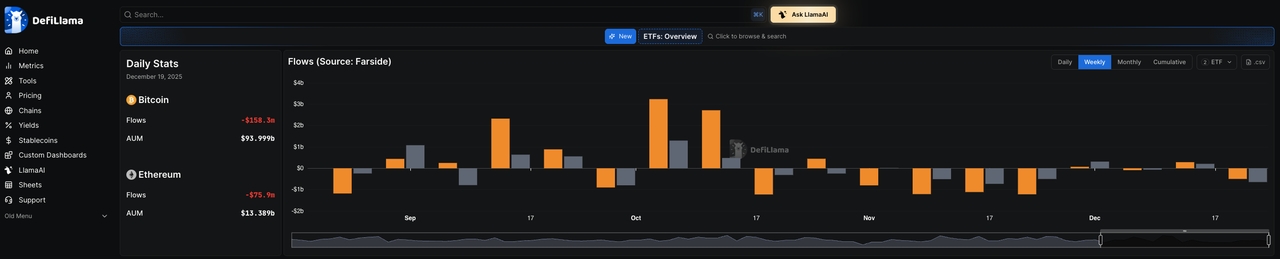

來源:Farside Investors 的比特幣與以太坊 ETF 資金流,經 DeFiLlama 彙整(最新可得資料截至 2025 年 12 月 19 日)。

進入 12 月 22–28 日,市場廣度仍然狹窄且脆弱,主因在於邊際流動性訊號分歧,同時市場正處於假期導致的深度變薄狀態。在 ETF 方面,DeFiLlama 的 ETF 儀表板顯示,截至 2025 年 12 月 19 日的最新每日數據為:

BTC ETF 資金流:-1.583 億美元(AUM 約 940 億美元)

ETH ETF 資金流:-7,590 萬美元(AUM 約 134 億美元)

這再次提醒,即便先前流動性已有所穩定,年終期間的資金流仍可能迅速轉向風險降低,在假期週期內不應將其視為明確趨勢。

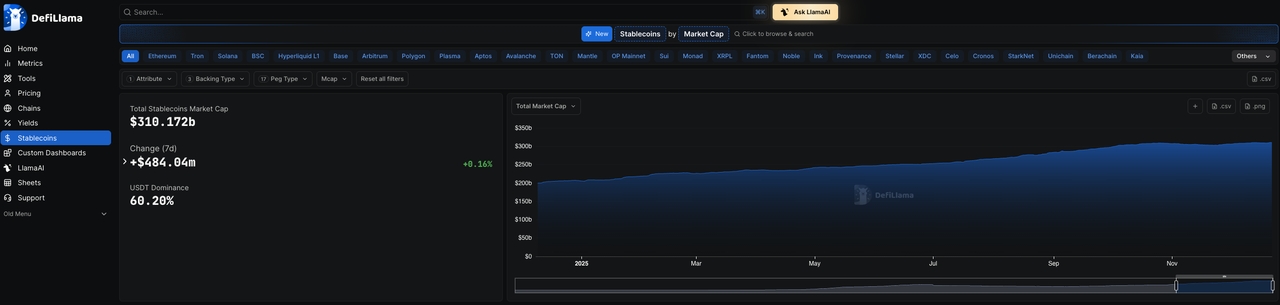

來源:穩定幣資金流與市值,經 DeFiLlama(最新可得資料截至 2025 年 12 月 19 日)。

在穩定幣(系統流動性)方面,整體基數仍在緩慢擴張,總穩定幣市值約為 3,103.67 億美元——在邊際上提供支撐,但力道不足以推動全面參與。更重要的是分佈結構:以太坊穩定幣交易量上升,進一步鞏固 ETH 作為主要流動性錨點;而 Solana 穩定幣則下滑(7 日 -3.31%),顯示上週「SOL 作為流動性磁鐵」的動能已開始降溫。

最新可得數據顯示,ETF 在假期前承壓出現流出,穩定幣供給仍緩步上升,但流動性正重新集中回核心軌道(ETH),並遠離高 Beta 的磁吸標的(SOL)。這種組合通常會壓縮市場廣度,使主流資產得以支撐,但長尾標的的延續性仍不可靠,直到假期後資金流正常化、穩定幣成長在多條鏈上擴散。

ETF 資金流——輪動仍在,流出壓力趨緩

資產 | 截至 12 月 19 日的週度資金流 | 本週變化(流動性+部位) |

|---|---|---|

比特幣(BTC) | 資金流:-1.583 億美元 AUM:約 940 億美元 | 進入本週的 ETF 訊號偏弱:最新數據顯示再度出現淨流出,在假期流動性條件下往往限制市場廣度。 BTC 仍如流動性錨點運作:7 日累積資金費率約 0.0225%,顯示輕微多頭偏好,但並非亢奮型槓桿。 |

以太坊(ETH) | 資金流:-7,590 萬美元 AUM:約 134 億美元 | ETH ETF 資金流仍呈混合至偏弱,最新數據為負,使 ETH 在資金延續性上仍落後 BTC。 在流動性配置上,ETH 正重新取得「核心軌道」地位:以太坊穩定幣流動性 7 日 +0.92%,顯示鏈上現金正集中於最深的市場。 7 日累積資金費率約 0.0063%,反映建設性但受控的槓桿。 |

Solana (SOL) | (無現貨 ETF;使用鏈上流動性作為代理) | 相較前一週,輪動動能降溫:Solana 穩定幣約 151.6 億美元,7 日下滑 -3.75%,屬於具意義的回撤,削弱 SOL Beta 交易的「流動性順風」。 部位仍偏向風險承擔,但更加脆弱:7 日累積資金費率約 0.0166% 仍為正值,顯示多頭仍在,但現貨穩定幣流動性正在變薄。 |

機構資金流——穩定仍在,但訊號不完整

從機構資金流角度看,本週的核心結論是「延續性」,而非「轉變」。最新完成的 BTC 現貨 ETF 數據(經 Farside)僅更新至 12 月 19 日,原因在於美國市場假期與回報延遲。這意味著,目前尚未確認假期後資金流是否加速回流,但同時也未看到新的大規模贖回。

12 月初出現的 ETF 大幅流出階段已結束。

當前行為呈現雙向且偏戰術性,符合再平衡與風險管理,而非方向性信念。

在假期環境下,ETF 資金流已不再是價格的主要邊際驅動因素。

實際上,機構行為已從「降低曝險」轉為「持有並管理曝險」。

全球穩定幣——供給、分佈與流動性訊號(12 月 22–28 日)

全球穩定幣供給持續擴張,但幅度有限,總市值上升至約 3,102.7 億美元(7 日 +5.8546 億美元,+0.19%)。這顯示流動性並未在年終前收縮,但成長速度仍不足以代表完整的流動性週期再膨脹。USDT 佔比仍高達約 60.19%,顯示系統「現金基礎」仍集中於最大、最實用的穩定幣,而非廣泛的風險型發行。12 月 22–28 日的關鍵觀察:

淨發行仍具選擇性,反映的是謹慎的流動性修復,而非激進的新資本形成。

鏈級分歧持續擴大,本週出現領導輪動:

以太坊穩定幣上升至約 1,670.6 億美元,進一步鞏固 ETH 作為主要流動性錨點,顯示參與者在年終更偏好深度與結算可靠性。

Solana 穩定幣下降至約 151.6 億美元(-5.9088 億美元,7 日 -3.75%),明確逆轉上週「流動性磁鐵」敘事,顯示假期期間高 Beta 輪動降溫。

Arbitrum 穩定幣持續流失,約 39.8 億美元(-5,493 萬美元,7 日 -1.36%),符合中階生態持續回撤的趨勢。

Avalanche 出現小幅反彈,穩定幣約 16.1 億美元(7 日 +2.77%),顯示即使整體分佈不均,仍存在局部資金流入。

整體而言,全球穩定幣基數正緩慢上升,但流動性仍受分佈限制——重新集中於核心軌道(以太坊),並在高 Beta 場所(Solana)逐步消退。這種結構支持一種資金在加密體系內輪動、而非大規模流入的市場環境,使市場廣度脆弱、延續性有限。

DeFi 概覽——整合,而非重新承擔風險(2025 年 12 月 22–28 日)

DeFi 持續呈現與整體市場相同的 12 月下旬流動性型態:在流動性深厚的地方,活動保持健康,但資金並未積極擴張資產負債表,而是進行輪動並處於防禦姿態。

TVL:穩定,但仍主要由估值支撐

表面上,核心場域的 TVL 表現具韌性——以太坊 DeFi TVL 約 701 億美元,Solana 約 85.7 億美元,Base 約 44.5 億美元。但若結合流動性數據來看,訊號更為審慎:穩定幣流動性正回流至 ETH(以太坊穩定幣 7 日 +0.88%),而高 Beta 場域則出現資金外流(Solana 穩定幣 7 日 -3.31%;Base -3.85%)。

這顯示 DeFi 正在守住水位,但穩定並非來自「新資金」存入,而更像是價格效應與選擇性流動性停泊。深入行為層面,活動結構進一步驗證「整合期」狀態:

以太坊 DEX 交易量上升(7 日 +7.89%,約 121.2 億美元),顯示流動性偏好回到最深的軌道。

Solana DEX 交易量下降(7 日 -9.87%,約 218.2 億美元),與穩定幣流出及動能輪動降溫一致。

永續合約活動分歧:ETH 永續合約交易量下降(7 日 -24.08%),SOL 永續合約幾乎持平(+0.01%),顯示交易者仍保留槓桿工具,但風險選擇更為謹慎。

協議輪動:偏好「簡單收益」而非複雜策略

內部結構仍呈現典型的年末配置:

借貸/貨幣市場:流動性具黏性,但風險承擔保守(借款需求與槓桿相對存款偏弱)。

流動質押/再質押:因屬原生收益,持續吸引穩定參與。

結構化收益/高槓桿策略:在穩定幣成長緩慢、資金費率為正的環境下持續承壓(持倉成本上升、風險偏好轉為戰術性)。

資金費率與多空部位快照——風險偏好存在,但屬戰術性

衍生品數據顯示,風險偏好仍在,但並非以單邊槓桿形式展現

來源:https://www.coinglass.com/AccumulatedFundingRate(數據基於截至 2025 年 12 月 22 日的最近 7 日資金費率快照)

資產 | 資金費率趨勢 | 解讀 |

|---|---|---|

BTC | 建設性多頭偏好,但輕度避險 | 幾乎所有交易所資金費率為正,顯示基礎多頭傾向,而非防禦性空頭。 單一負值區域(Gate -0.0378%)顯示局部避險/放空需求,而非全面風險規避。 整體而言:BTC 仍是流動性錨點——多頭存在,但部位受控、具避險意識,非亢奮狀態。 |

ETH | 雙向/平衡,避險壓力明顯 | ETH 在多個交易所呈現負值(Gate -0.0609%、Bitget -0.0840%),其餘多為輕微正值。 此結構符合較為謹慎、不確定的 Beta 表現:多頭存在,但避險需求明顯,交易所間失衡不可忽視。 |

SOL | 分散且對輪動敏感;擠壓/反轉風險較高 | SOL 在多數交易所為正,但存在顯著負值異常(Bybit -0.1225%)。 這是典型的分散風險結構:整體偏多,但主要交易所存在集中避險/放空壓力。 含義:SOL 仍屬風險承擔型表現,但部位更為脆弱——流動性偏薄與分散性提高擠壓與急彈風險。 |

XRP | 區間震盪,交易所間衝突劇烈(高度分散) | XRP 在多數交易所為正,但存在極端負值區域(WhiteBIT -0.2100%)。 這代表部位衝突:主流交易所多頭支付資金費率,而激進空頭集中於特定場所。 |

本週展望(12 月 22–28 日)

區間震盪、流動性偏薄、由部位主導——價格波動更容易出現(簿冊變薄),但延續性更難,除非出現明確的假期後流動性推動。需特別關注以下重點:

假期後 ETF 數據(BTC/ETH 是否轉為正流入,或延續流出)

穩定幣加速情況(全球供給是否擴展至核心軌道以外)

資金費率分散度(負值區域是否擴大——風險趨避,或收斂——風險延續)

12 月 22–28 日屬於微觀結構週。阻力最小路徑為區間+輪動,波動主要由部位驅動。真正的方向性行情,可能仍需假期後 ETF 資金流與更廣泛的穩定幣擴張確認。

加密市場觀察:關鍵事件與流動性驅動因素(2025 年 12 月 22–28 日)

事件類別 | 區域 | 重要性 | 日期 |

|---|---|---|---|

美國成長與硬數據(GDP+耐久財+工業生產) | 美國 | 假期縮短的一週內,多項「宏觀流動性」數據可能重新定價美元與利率預期。即便延續性有限,仍可能觸發風險資產(含加密資產)的短期波動。 | 12 月 23 日——第三季 GDP(初值)、耐久財訂單、工業生產與產能利用率 |

消費者信心 | 美國、香港、新加坡 | 風險情緒指標,常影響股市與外匯;在流動性偏薄時,意外數據可能引發跨資產波動並外溢至加密 Beta。 | PCE 物價指數(年增)10 月 — 12 月 22 日 CPI(年增)11 月 — 12 月 22 日 CPI(年增)11 月 — 12 月 23 日 |

美國初領失業救濟金人數 | 美國 | 勞動與情緒指標,可能影響短期風險定價與盤中波動,特別是在提早收市前。 | 12 月 24 日 |

假期市場結構(美國提早收市+聖誕休市) | 美國 | 流動性壓縮才是本週真正的「事件」:簿冊變薄放大波動,降低趨勢可靠性。 | 12 月 24 日提早收市(NYSE/Nasdaq 美東時間 13:00) 12 月 25 日休市 12 月 26 日聖史蒂芬日/節禮日 |

債券市場假期安排(流動性限制) | 美國 | 利率市場流動性影響風險資產;提早收市壓縮避險能力,可能提高短期波動。 | 12 月 24 日提早收市(美東時間 14:00) 12 月 25 日休市 |

來源:https://www.investing.com/holiday-calendar/

代幣解鎖新聞(2025 年 12 月 22–28 日)

催化類型 | 事件 | 重要性 | 日期 |

|---|---|---|---|

代幣解鎖與供給事件 | MBG:1,584 萬枚代幣解鎖(約佔流通供給 8.42%) | 假期流動性偏薄時的解鎖,可能造成現貨更劇烈波動,並擴大永續合約基差與資金費率。 | 12 月 22 日 |

代幣解鎖與供給事件 | SOON:2,188 萬枚代幣解鎖(約佔已釋放供給 5.97%) | 大型解鎖在流動性偏淺時,可能放大短期波動並引發資金費率分散。 | 12 月 23 日 |

代幣解鎖與供給事件 | Undeads Games:215 萬枚代幣解鎖(約佔已釋放供給 1.46%) | 規模較小,但在假期流動性窗口下,邊際供給仍可能推動價格。 | 12 月 23 日 |

空投/激勵 | Aster:第五階段「Crystal 空投」活動 | 激勵計畫可暫時吸引注意力與流動性,但影響多為輪動性質,而非全面流入。 | 12 月 22 日開始(至 2026 年 2 月 1 日) |

市場結構/交易所事件 | BitMEX 下架 GOAT/USDT 現貨交易對 | 下架可能導致短期價格錯位,尤其是在中小市值標的中,因流動性重新配置。 | 本週(CMC 事件列表) |

來源:https://coinmarketcap.com/events/https://coinmarketcal.com

更多主題

更多主題

最新發佈

IBIT's $202M Exit Dwarfs ETF Field: Conviction or Rebalancing?

BlackRock's iShares Bitcoin Trust accounted for roughly 90% of a $225 million spot Bitcoin ETF outflow on July 23, raising questions about whether headline flow figures reflect sector sentiment or one fund's...

IBIT's $202M Exit Dwarfs ETF Field: Conviction or Rebalancing?

72 Hours to Recess: A Crypto Bill Vanishes From the Floor

The CLARITY Act's removal from the Senate schedule with 72 hours before recess eliminates near-term procedural certainty, shifting analytical weight toward jurisdictions where licensing frameworks are already...

72 Hours to Recess: A Crypto Bill Vanishes From the Floor

為你精選

更多主題

更多主題