年初調倉遭遇增量瓶頸:BTC 統治力在存量博弈中保持穩固

當重新參與遇上現實——BTC主導地位穩固,流動性依然受限

一月的第二個完整交易周通常是檢驗早期樂觀情緒的時刻。在年初初步重新參與之後,市場度過了流動性稀薄和頭條新聞驅動的重新定價階段,並開始揭示在沒有新增資金的情況下,現有持倉能否持續。

1月12日至18日給出了明確的答案。比特幣保持堅挺,其主導地位仍然高企,機構參與持續,但市場廣度未能擴大。穩定幣供應量持平,不同資產的資金費率條件分化加劇,風險表達收窄。市場並未進入突破階段,而是進入了確認和盤整期。

這種模式並非加密貨幣獨有。在商品市場,能源和貴金屬仍有支撐,但勢頭放緩。價格走勢反映了對衝需求和資本保值需求,而非激進的再通脹交易。縱觀各類資產,資本是存在的——但被謹慎管理、對衝和循環利用,而非廣泛部署。

重點市場回顧:加密貨幣的穩定性反映了跨資產類別的謹慎態度

截至一月中旬,加密貨幣市場結構與更廣泛的跨資產行爲極爲相似。總市值穩定在3萬億美元的低位區間,比特幣的主導地位維持在接近週期高點,而以太坊的市場份額則相對沉寂。主要資產以外的參與度未能顯著加速。

同樣的姿態在商品市場也可見一斑。黃金保持區間震盪但獲得良好支撐,表明了對宏觀對衝的需求但並不急切。能源市場保持穩定而非爆發式上漲,因爲地緣政治風險溢價被需求不確定性和有紀律的供應所抵消。在這兩種情況下,市場定價的是韌性,而非加速。

流動性——跨資產類別的共同制約

流動性仍然是核心制約因素,這也是加密貨幣和商品市場最爲一致的地方。在加密貨幣領域,穩定幣總供應量在整個一週內基本保持平穩。資本可用並可部署,但並未擴張。在商品市場,期貨曲線和持倉傳達了類似的信息:風險敞口得以維持,但槓桿擴張依然有限。

以太坊繼續主導穩定幣餘額,強化了其作爲系統結算通道的角色——類似於傳統市場中的美國國債或黃金。資本配置旨在保持靈活性,隨時準備應對宏觀變化,但在通脹、利率和增長方面沒有更明確的信號之前,不願積極投入。

當加密貨幣流動性和商品市場持倉都反映出謹慎態度時,這通常標誌着一種宏觀狀態:風險是受管理的,而非最大化利用的。

機構資金流——對沖優先,擴張在後

比特幣ETF資金流入在本週內持續提供支撐,提供了結構性買盤,並強化了比特幣作爲數字宏觀對衝工具的角色。以太坊繼續吸引選擇性關注,但並不急切。這些模式與大宗商品相關工具的資金流相呼應,後者的配置也更傾向於防禦性敞口,而非方向性押注。

正如投資者尋求保護而非收益時,黃金配置往往會增加一樣,這一時期比特幣的資金流入似乎更多地由投資組合的韌性和期權性價值驅動,而非純粹的成長預期。缺乏積極的積累表明,機構仍在測試當前市場狀態,並未全力投入。

資產 | 最新每日流量(1月9日) | AUM(約) | 1月12-18日口譯 |

|---|---|---|---|

比特幣(BTC) | US2.50億美元 | ~US926.70億美元 | 1月9日的短期流出反映了市場消化早期收益時的戰術重新定位,但總體而言,自年初以來,BTC流動顯示出廣泛的參與,支持比特幣的防禦性角色,即使流動振盪,機構也保持敞口。(去中心化金融羊駝) |

以太坊(ETH) | US9380萬美元 | ~US131.06億美元 | 類似的戰術性流動與結構性參與;ETH流動相對較小,變化更大,表明衡量beta敞口,而不是機構風險偏好的廣泛轉變。(去中心化金融駱駝) |

索拉納(SOL) | 市場代理中記錄的代理流入 | — | Solana還沒有DeFiLlama的深度流動性、受監管的ETF流數據,但市場代理和生態系統代理表明對短期輪換和融資的敏感性,而不是對大規模、受監管的資本流的敏感性。 |

本週的ETF資金流數據凸顯了機構參與的 有節制和戰術性 特點。雖然比特幣和以太坊在特定報告日出現淨流出,但這不應被曲解爲機構興趣的喪失。相反,這反映了在盤整和獲利了結過程中的短期倉位調整,與更廣泛的流動性制約保持一致。

比特幣龐大的資產管理規模基礎繼續發揮着主要流動性錨的作用,機構即使每日資金流波動也依然持有敞口。以太坊的資金流——規模更小且不那麼穩定——與其作爲次要貝塔的角色相符。Solana的資金流狀況最好通過鏈上代理數據和交易活動來理解,而非深度受監管的ETF資金流,這突顯了其當前對衍生品持倉和穩定幣分佈的敏感性高於純粹的資金流加速。

這種資金流模式支持了本週更廣泛的市場敘事:機構參與是支撐性的,但並未積極擴張。ETF渠道繼續吸收和管理資本,在一個 穩定幣流動性持平且集中 的市場中充當穩定器。持續的上漲可能更需要持續且廣泛的ETF資金流,而非孤立單日的數據——這是機構配置者密切關注的模式。

全球穩定幣-流動性可用,但集中度限制廣度

通過穩定幣可以最好地理解市場的消化階段。總供應量保持平穩,證實了即使價格堅挺,系統流動性也並未擴張。資本既未逃離也未加速——它在等待。

更重要的是,流動性仍然高度集中。以太坊繼續主導,作爲主要結算通道,反映了機構在信心有條件時對深度、可靠性和執行質量的偏好。這種集中性自然支持主要資產的韌性,但限制了廣泛上漲的持久性。

在沒有新發行或更廣泛分散的情況下,槓桿和持倉成爲價格的邊際驅動因素,這解釋了爲何本週的波動是事件驅動而非趨勢驅動的。

市場結構——接受關鍵水平上方比突破速度更重要

比特幣在1月12日至18日期間保持在關鍵水平上方的能力,與其看作是動量信號,不如解讀爲流動性接受度測試。在新資本形成受限的環境中,價格穩定性成爲現有資本是否願意保持參與的函數,而非增量買家是否蜂擁而至。

這正是市場本週所展示的。現貨和ETF資金流提供了足夠的結構性需求來吸收供應,而衍生品活動則在不破壞更廣泛區間的情況下驅動了短期波動。因此,缺乏跟進並非疲軟的跡象,而是市場在流動性受限條件下消化一月初倉位佈局的證據。

在商品市場中週期暫停期間,常常觀察到類似的模式:價格保持高位,但延伸停滯,直到流動性、需求或政策條件發生變化。在此期間,加密貨幣的表現也大致如此。

DeFi 與鏈上數據——資本在系統內重新配置,輪動主導(1月12日至18日)

資料來源:TVL和DEX onDeFillama

在這種穩定幣的背景下,DeFiLlama的TVL和DEX數據描繪了一個連貫的畫面。在1月12日至18日期間,鎖定的總價值基本保持穩定,表明鏈上平衡工作表正在保持,而不是收縮。然而,穩定幣增長的缺乏證實了這種穩定性並沒有得到新的資本流入的支持。

相反,活動越來越集中在週轉效率最高的地方。DEX交易量在系統層面保持強勁,但領導層偏向於優化快速交易和短期風險表達的場館和連鎖店。特別是Solana,儘管其穩定幣基礎下降,但吸收了不成比例的DEX和永久交易量份額,表明現有資本的速度更高,而不是新的流動性進入生態系統。

相比之下,以太坊繼續充當系統的平衡工作表和結算層。其占主導地位的TVL和穩定但不那麼狂熱的DEX活動凸顯了其作爲資本整合場所的作用,以實現抵押品效率、託管對齊執行和機構級風險管理。

因此,鏈之間的分歧並不矛盾——它是互補的。一條軌道集中了流動性並保留了選擇權;另一條則表達了戰術風險。關鍵是,由於穩定幣的發行和分散沒有加速,這些動態仍然是輪換主導的,而不是擴張性的。

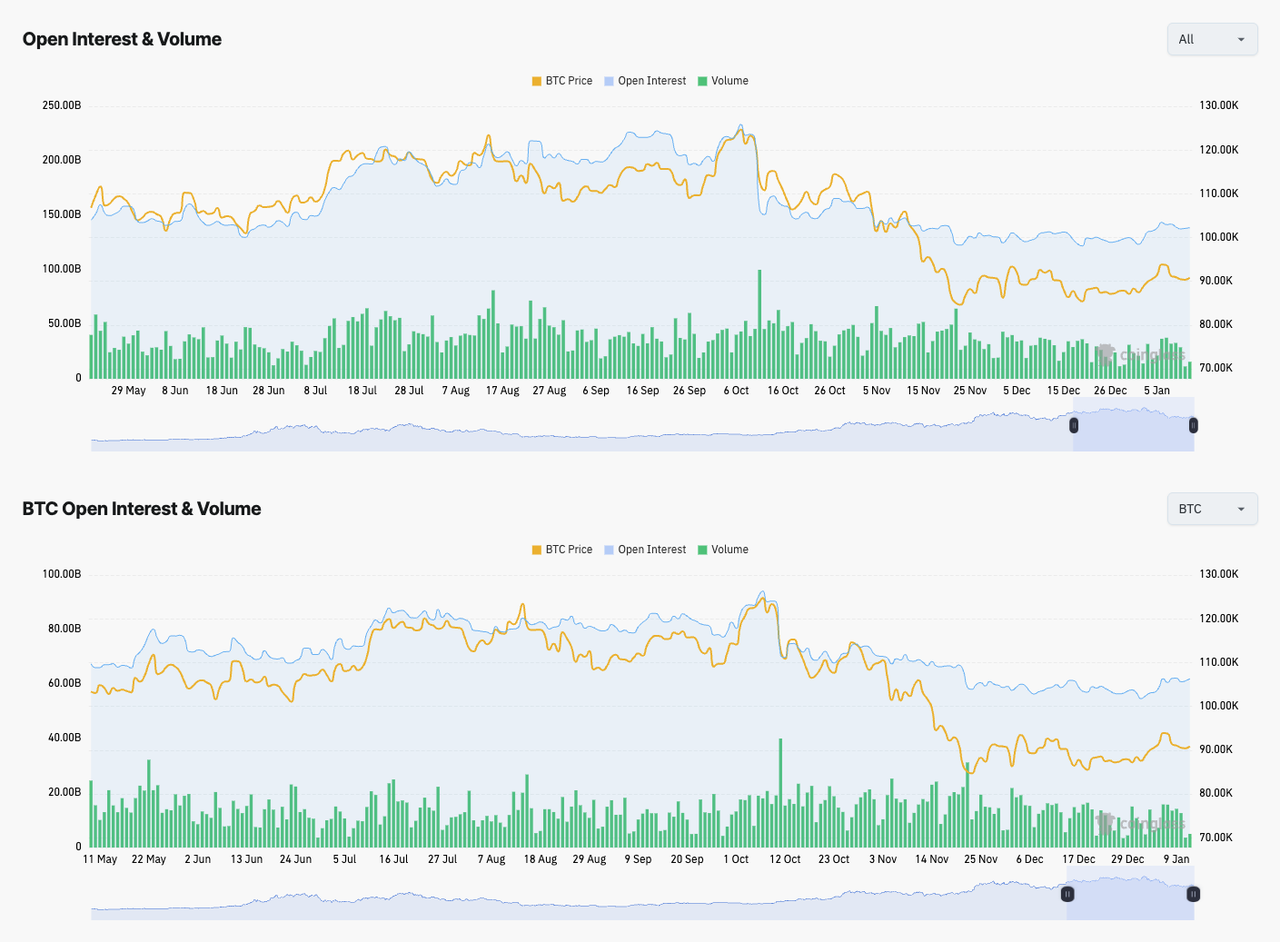

衍生品-槓桿重建,但仍受流動性制約

資料來源:Coinglass開放興趣和交易量

CoinGlass期貨數據顯示,衍生品活動在1月12日至18日期間保持高位,反映出隨着交易部門從重新進入倉位管理而持續參與。主要合約的持倉量保持高位,證實槓桿已經回到系統中,但擴張速度與1月初相比放緩-這表明倉位正在維持而不是積極增加。

持倉量和交易量之間的關係具有指導意義。雖然成交量保持健康,但槓桿並沒有伴隨着現貨深度或系統流動性的相應擴張。在這種情況下,期貨頭寸往往會放大短期價格波動,而不是建立持久的趨勢,特別是在宏觀頭條新聞和數據發佈方面。

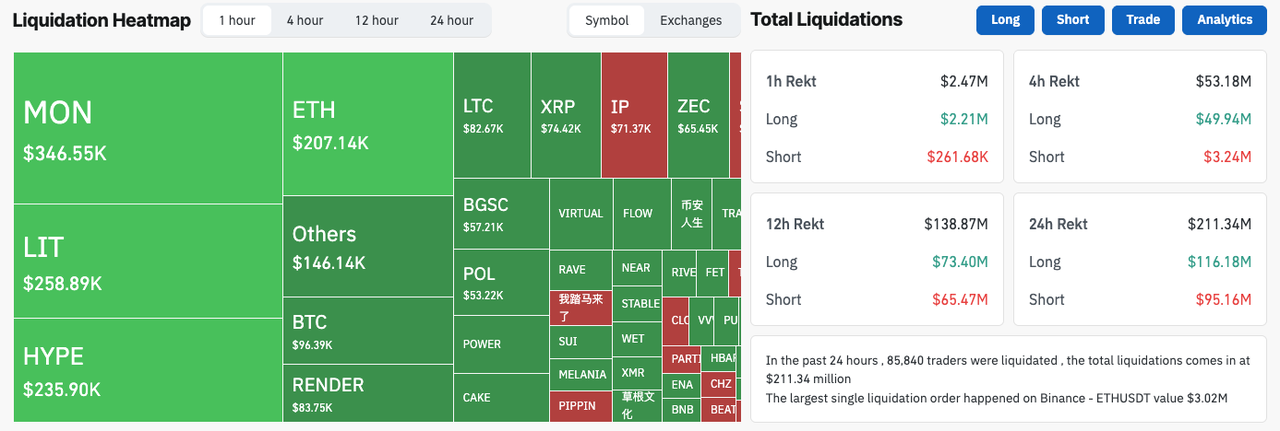

本週的清算是間歇性和雙向的,清理了擁擠的頭寸,而沒有引發更廣泛的去槓桿化事件。這種模式與區間內的整合機制一致,槓桿被積極管理和重置,而不是被迫單向退出。

對於機構參與者來說,結論很簡單:衍生品仍然是日內波動的重要驅動因素,但如果沒有更廣泛的流動性擴張,槓桿應該被視爲戰術而不是趨勢定義。

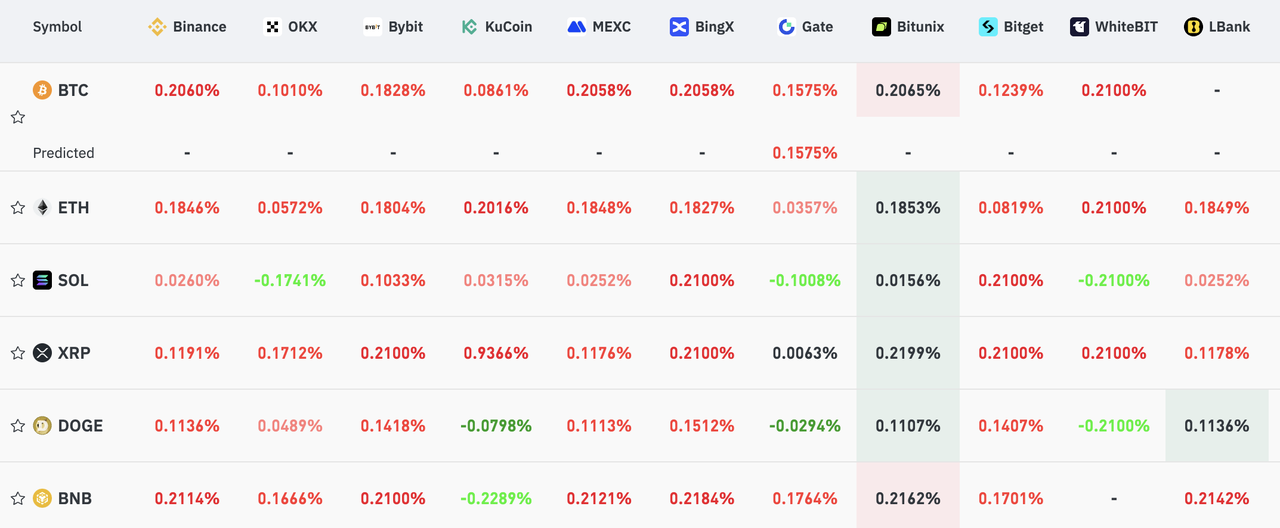

資金費率與倉位佈局——正利差持續,但信心不均

資料來源:https://www.coinglass.com/AccumulatedFundingRate(數據基於2025年1月13日拍攝的過去7天資金利率快照)

資產 | 資金性質 | 交叉交換信號 | 制度解釋 |

|---|---|---|---|

比特幣 | 輕度陽性,分散 | 資金在場館之間聚集在約0.10%-0.20%的範圍內,沒有單一交易所佔主導地位 | 平衡定位和積極對衝。BTC仍然是系統的流動性錨,而不是擁擠的多頭;支持關鍵水平以上的鞏固,但在沒有新的流動性的情況下不是突破驅動因素。 |

瑞士聯邦理工學院 | 始終積極,緊密 | 幾乎所有場館都有積極的資金支持,分散度相對較低 | 主要公司中最清晰的多頭結構。反映了更強的共識定位和首選beta敞口;只要現貨和ETF流動保持支持,這是建設性的。 |

索爾 | 升高的,分散的 | 資金在各交易所間正負波動 | 戰術風險表達占主導地位。表明更高的波動性和清算敏感性,特別是在宏觀催化劑或槓桿調整方面。 |

XRP | 一致正向,擁擠 | 資金聚集在多個場館的上限附近 | 擁擠的多頭頭寸限制了後續行動。在liquidity-constrained環境中,容易出現區間或均值迴歸價格行爲。 |

隨着ETF流動的支持,但穩定幣流動性持平,這種融資結構有利於由BTC和ETH引領的選擇性上行,而資金配置擁擠或分散的資產(SOL、XRP)仍然更容易受到波動率飆升和戰術逆轉的影響。除非資金分散縮小,現貨流動性加深,否則反彈可能仍然是輪換驅動的,而不是趨勢定義的。

加密市場觀察:關鍵事件和流動性驅動因素(2026年1月12日至18日)

活動類別 | 區域焦點 | 爲什麼它很重要(流動性/風險) | 日期 |

|---|---|---|---|

美國CPI(12月,最後) | 美國 | NFP後通脹軌跡的關鍵確認。hotter-than-expected可以重新定價前端利率,加強USD,並壓力槓桿加密定位;良性打印支持關鍵水平以上的整合。 | 1月14日 |

零售銷售(12月) | 美國 | 實體經濟需求和消費實力的衡量標準。弱勢印刷強化反通貨膨脹敘事和風險支持;強勁的印刷可能會恢復利率波動,影響加密貨幣beta。 | 1月15日 |

初請失業金人數 | 美國 | 高頻勞動力壓力信號。突然惡化可以通過降息預期支持風險資產;彈性保持政策不確定性升高。 | 1月15日 |

美聯儲發言人(NFP後) | 美國 | 關於通脹持續性和金融狀況的信息傳遞可能會推動日內波動,特別是在槓桿升高和流動性持平的情況下。 | 整個星期 |

工業生產 | 美國 | 製造業動量檢查遵循ISM數據。弱勢支持“軟着陸”風險偏好框架;強勢可能會收緊條件。 | 1月16日 |

通貨膨脹打印(最終/CPI相關) | 歐洲 | 確認歐盟反通貨膨脹是否仍在軌道上。溢出到歐元利率和USD強度影響全球風險偏好和加密貨幣融資動態。 | 1月14日至17日 |

中國信貸及活動數據 | 中國 | 信貸增長和活動指標影響商品需求和新興市場風險情緒,通過跨資產流動間接影響加密貨幣。 | 1月15日至17日 |

值得關注的加密特定催化劑(2026年1月12日至18日)

催化劑類型 | 示例事件 | 日期 |

|---|---|---|

代幣解鎖(歸屬/發射) | Aptos(APT)定時解鎖 Sei代幣解鎖 任意代幣解鎖 官方TRUMP代幣解鎖 Ondo代幣解鎖 | 1月12日 1月15日 1月16日 1月18日 1月18日 |

加密事件 | 召回空投索賠活動截止日期 地幔主網V1.4.2升級 咒語令牌遷移截止日期 | 1月13日 1月14日 1月15日 |

永久市場再平衡 | 供資和OI正常化 | 整個星期 |

穩定幣流量觀察 | 鏈級流入/流出 | 連續 |

ETF流連續性 | BTC和ETH現貨ETF | 每日 |

本週宏觀數據的作用從設定方向轉向了驗證。美國CPI、零售銷售和勞動力數據檢驗了一月初的重新定價是否合理。在槓桿高企且流動性持平的背景下,即使是二線數據也有可能引發超常的日內波動。

與此同時,加密特定催化劑——代幣解鎖、資金費率正常化、ETF資金流連續性以及穩定幣流動——其重要性不在於頭條新聞本身,而在於它們如何與已經緊張的流動性條件相互作用。在一個主流資產受支撐但廣度不足的市場中,即使是常規的供應事件也可能對相對錶現產生不成比例的影響。

結束語

1月12日至18日這一週並非關於向上突破——而是關於證明接受度。市場在結構上依然健康,但受制於流動性。比特幣和以太坊繼續引領市場,而高貝塔資產則仍然容易受到輪動和波動性的影響。

在流動性通過穩定幣發行、更廣泛的ETF參與或宏觀寬鬆政策而擴張之前,當前的市場狀態更青睞紀律而非激進,更青睞持久性而非動量。

更多主題

更多主題

最新發佈

全球匯款成本 6%、非洲 8%:穩定幣真能降本嗎?BIS 給出了謹慎答案

深度解析全球匯款成本現狀及穩定幣在降低跨境支付費用中的真實作用,重點探討「孤島走廊」與出入金合規瓶頸。

全球匯款成本 6%、非洲 8%:穩定幣真能降本嗎?BIS 給出了謹慎答案

SWIFT 並不實際轉移資金:穩定幣如何重構 B2B 跨境支付

深入探討穩定幣如何重構B2B跨境支付,降低70%成本,解決SWIFT網絡中27萬億美元的流動性鎖定問題。

SWIFT 並不實際轉移資金:穩定幣如何重構 B2B 跨境支付

從加密「籌碼」到全球貨幣軌道:穩定幣的演進之路

探索穩定幣演進的三個階段:從交易所籌碼、DeFi流動性層到全球合規支付基礎設施,深度解析行業現狀與未來趨勢。

從加密「籌碼」到全球貨幣軌道:穩定幣的演進之路

首席財務官面臨的三大難題:穩定幣如何悄然進入企業財資管理

深入探討穩定幣如何通過解決滯留現金、外匯風險及可見性差距,成為企業財資管理的「疊加層」並優化跨境金融。

首席財務官面臨的三大難題:穩定幣如何悄然進入企業財資管理

為你精選

更多主題

更多主題