一月重新入場:BTC 站穩 9 萬美元,ETF 資金回流帶動槓桿選擇性回歸

今年第一個完整的交易周通常會確立未來幾個月的市場結構基調。事實證明,2026年1月5日至11日就是這樣的一週。隨着與假日相關的扭曲消退,機構部門重新開放,頭寸正在重建,1月初的風險偏好開始與實際資本流動互動。

幾個政權信號正在同時趨同。在與委內瑞拉相關的地緣政治頭條新聞之後,比特幣重新回到並保持在90,000美元水平之上。美國現貨ETF流動已經轉向決定性的積極,打破了12月下旬的流出模式。與此同時,隨着槓桿謹慎迴歸,衍生品活動正在重新加速。與這些建設性信號相抵消的是,系統流動性仍然可控:穩定幣供應持平且集中,保持市場廣度選擇性而非擴張性。

因此,本週的關鍵問題不是價格是否會變動——它已經變動了——而是流動和頭寸的改善能否轉化爲持久的後續行動,或者隨着流動性正常化,市場是否仍然由輪換和波動決定。

主要市場回顧:從年復位到1月重新參與

市場廣度

來源:比特幣和以太坊交易所交易基金通過DeFiLlama在Farside投資者上流動(最新可用數據反映了2025年1月2日12月底的報告。)

隨着市場擺脫年終定位,價格走勢越來越受到積極參與的推動,而不是假日稀薄的流動性。上週末,委內瑞拉相關的地緣政治事態發展立即考驗了這一轉變。加密貨幣作爲一個持續的市場,迅速重新定價,比特幣價格回落至9萬美元以上。

重要的是,這一舉措似乎是由宏觀對衝和頭寸調整驅動的,而不是廣泛的基於風險的流入衝動。這一區別很重要。價格反應與今年首批建設性ETF產品同時出現,在標題驅動的價格行動和改善的機構資金流動之間形成了短期一致性。結果是市場可以延伸,但如果確認滯後,仍然容易受到盤中大幅波動的影響。

流動性狀況——穩定幣持平,資本保持紀律

來源: 穩定幣流量和市值通過DeFiLlama

在系統層面,流動性狀況保持穩定,但受到嚴格管理。總體穩定幣市值基本保持不變,略低於3080億美元。這表明資本沒有離開加密生態系統,但也沒有積極擴張。

穩定幣仍然是增量風險承擔的主要傳導機制。在之前的風險承擔階段,廣泛的發行和跨鏈分散使現貨、衍生品和去中心化金融的持續參與成爲可能。相反,當前的配置反映了資本回收和輪換,而不是新的資產負債表部署。

流動性分佈強化了這一結論。USDT繼續主導供應,而二級穩定幣和長尾發行幾乎沒有加速。這種集中度與結算和現金管理態勢一致,資本定位於靈活性,而不是積極部署到更高的貝塔係數。

實際上,這一環境支持BTC和ETH的彈性,同時限制了廣泛山寨幣上漲的持久性。如果穩定幣發行和分散沒有明顯的變化,價格上漲更有可能由定位和槓桿驅動,而不是持續的流動性擴張。

ETF和機構流-重新參與開始,信念仍在建立

資產 | 最新ETF流程(12月26日) | 奧姆 | 本週發生了什麼變化(流動性+定位) |

|---|---|---|---|

比特幣(BTC) | +4.713億美元 | ~926.70億美元 | 第一個清晰的“一月重新參與”印刷品。支持BTC持有9萬美元以上,但持久性取決於後續行動。 |

以太坊(ETH) | +1.745億美元 | ~131.10億美元 | 確認機構正在增加測試版,而不僅僅是隱藏在BTC中。需要一致性。 |

索拉納(SOL) | N/A(鏈上代理) | — | 對穩定幣發行和衍生品定位比ETF更敏感。 |

最新全面報道的美國現貨交易所交易基金數據(截至1月2日)顯示,比特幣和以太坊的資金流入都出現了明顯反彈。這標誌着與12月底相比的一個有意義的轉變,當時資金流持續爲負,並標誌着1月初的重新參與。

然而,這些資金流的性質仍需衡量。隨着流動性正常化,機構正通過受監管的ETF渠道重新進入,但風險敞口正在有選擇和戰術地重建,而不是積極重建。因此,ETF資金流正在充當穩定器而不是動量加速器。

這些資金流入有助於解釋比特幣爲何有能力保持在9萬美元以上,但尚未達到推動廣泛、自我強化的上漲所需的一致性。確認將取決於隨着1月份的進展,正資金流是否會在多個交易日持續。

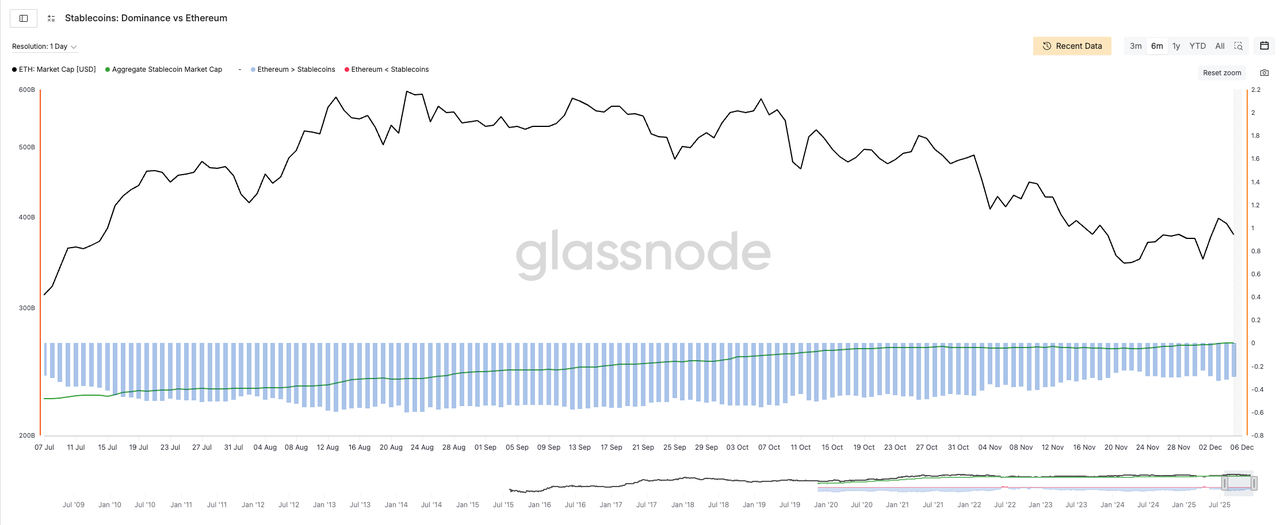

全球穩定幣-流動性可用,但仍集中

來源:Glassnode(ETH穩定幣優勢)

Glassnode數據證實,穩定幣流動性仍然可用,但基本上停滯不前。隨着機構活動的恢復,主導地位繼續向以太坊傾斜,加強了其作爲系統主要結算和流動性軌道的作用。

儘管穩定幣餘額仍然很高,但發行或跨鏈分散沒有明顯加速。流動性被保留在覈心場所,而不是向外推入二級生態系統。這種配置支持主要資產的穩定性,但限制了風險參與的廣度和持久性。

在穩定幣的增長開始有意義地擴展到核心軌道之外之前,市場進步可能仍然由流量、頭寸和槓桿驅動,而不是新的全系統流動性。

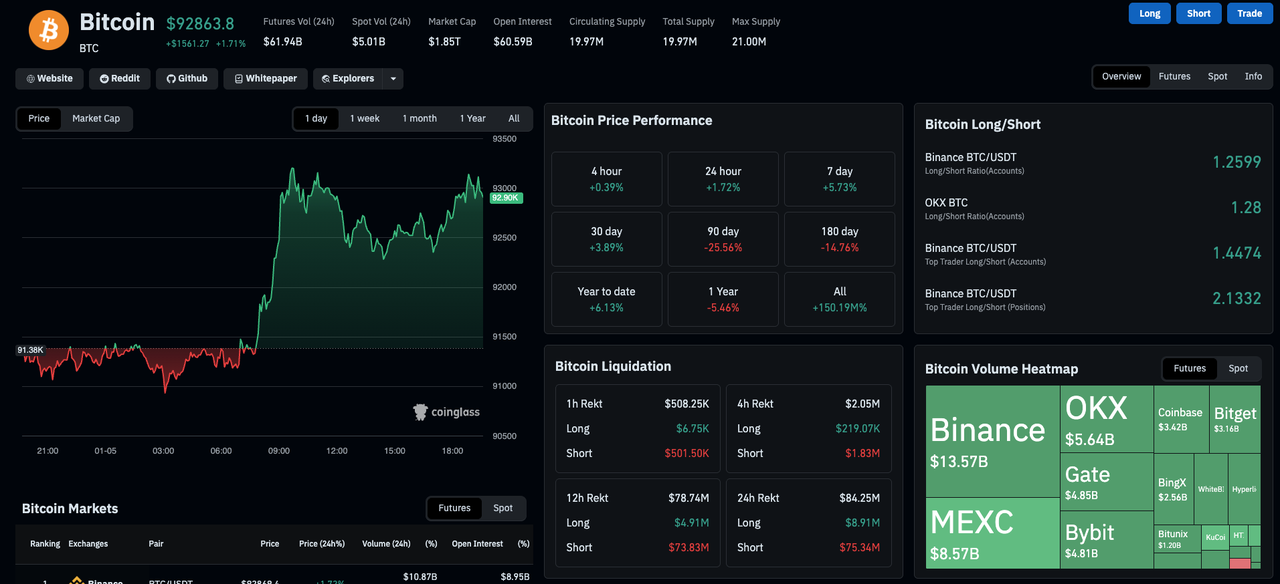

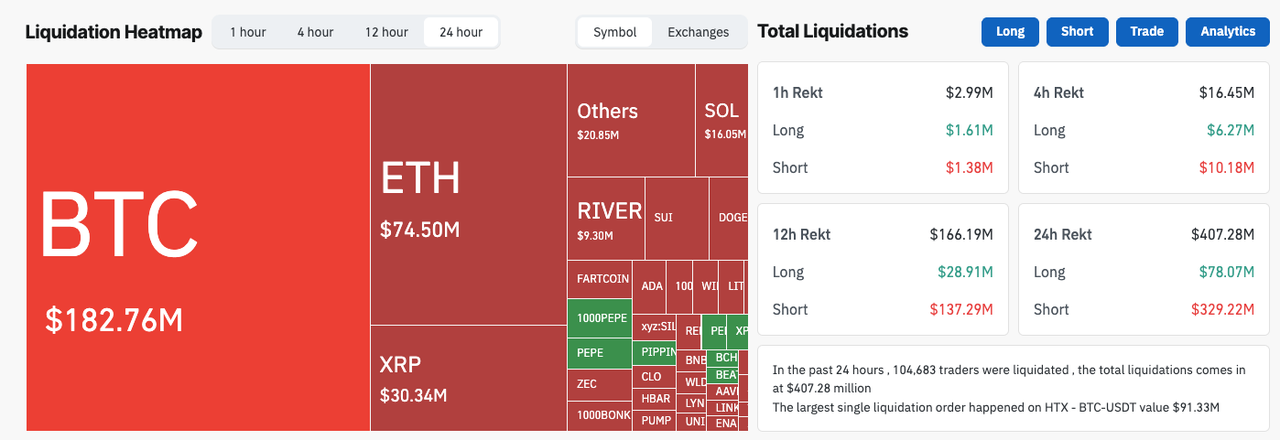

市場結構——爲什麼比特幣可以保持在90k以上,但仍然不穩定

來源:Coinglass

比特幣能夠保持在9萬美元以上,突顯了加密貨幣作爲高速宏觀晴雨表的作用,能夠比傳統市場更快地重新定價地緣政治和風險敘述。然而,這一變化的速度不應被誤認爲是對新趨勢機制的確認。

價格反應似乎主要是由定位調整和短期對衝驅動的,而不是新資本的廣泛流入。在流動性深度仍在重建的環境中,相對溫和的失衡可能會產生巨大的價格反應。

因此,當前結構在方向上仍然具有建設性,但在戰術上仍然脆弱。交易所交易基金流提供了支持基礎,但如果沒有更廣泛的流動性擴張,價格仍然對衍生品定位、融資動態和宏觀標題敏感。因此,波動性應該被視爲該機制的一個特徵,而不是根本趨勢的矛盾。

去中心化金融和鏈上-隨着資本在系統內的重新配置,輪換占主導地位(1月5日至1月11日)

來源:DeFillama上的TVL和DEX

鏈上數據強化了市場在輪換驅動機制中運行的觀點。去中心化金融活動總體仍具有彈性,但該活動的構成指向資本回收和戰術風險表達,而不是新的流入。

在以太坊上,DEX交易量略有穩定,而永久交易量大幅下降,這表明即使價格水平保持堅挺,流動性最深的軌道上的槓桿也在降低。以太坊繼續作爲結算、資產負債表管理和低波動性執行的首選場所。

相比之下,索拉納在活躍交易和短期風險偏好中吸收了不成比例的份額。儘管TVL基數較小,但DEX和永續交易量有意義地加速,即使穩定幣餘額下降。這表明現有流動性正被更積極地回收,而不是被新的流入補充。

這一分歧凸顯出一種分叉結構:以太坊是流動性軌道,資本在此整合;索拉納是風險表達軌道,交易者在其中部署槓桿並輪換頭寸。TVL和穩定幣餘額在鏈間沒有同步增長證實了這不是一個新的流入機制,而是一個由內部輪換定義的機制。

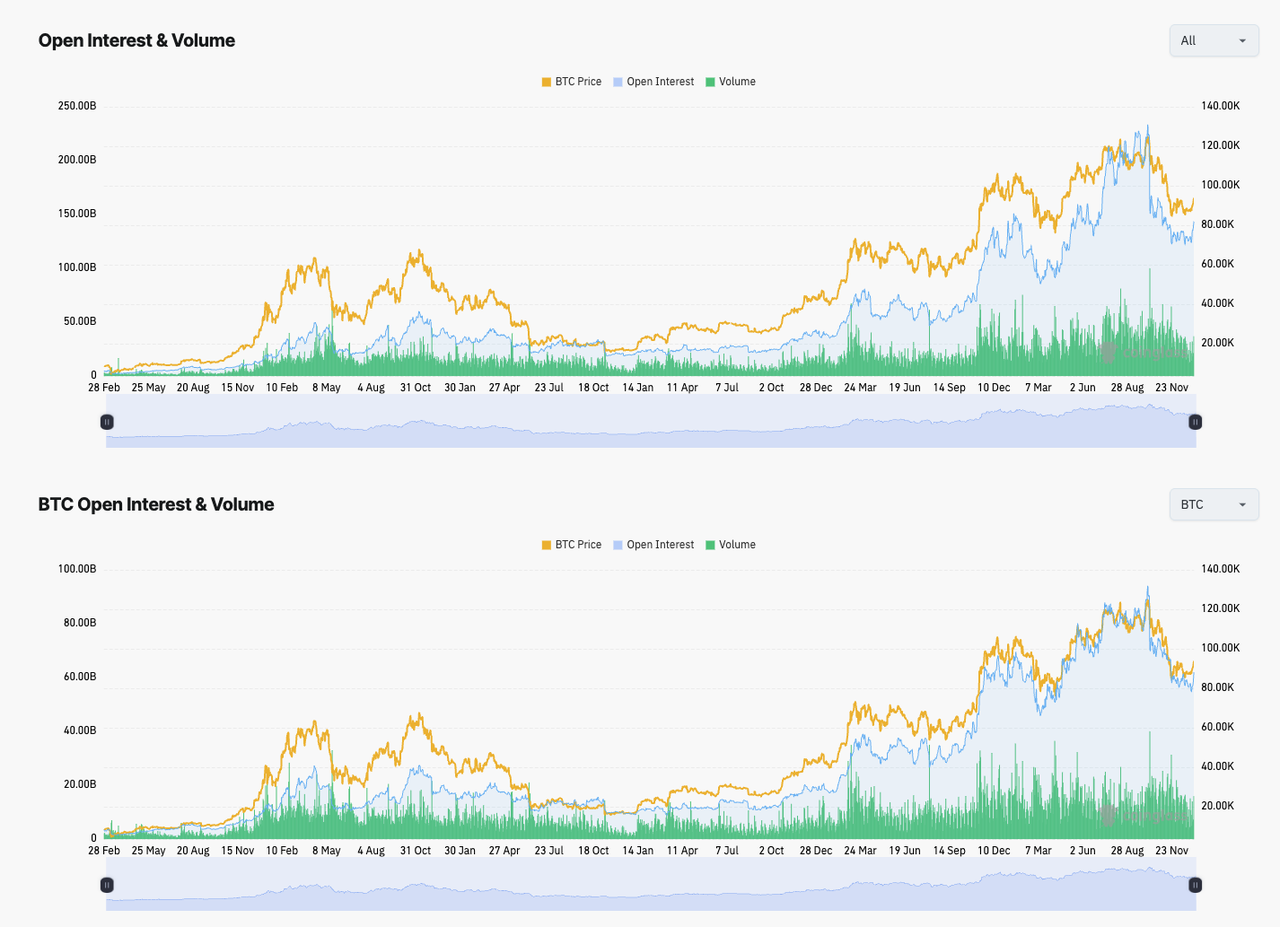

衍生品和定位——槓桿正在迴歸,但流動性限制依然存在

隨着辦公桌重新開放和1月份頭寸的重建,衍生品市場顯示出明顯的重新參與跡象。主要場館的總未平倉頭寸已升至約1432億美元,在過去24小時內增長了31.45%。這證實了槓桿在年底重置後正在迴歸系統。

然而,這種重新槓桿化並不是在真空中發生的。在同一時期,24小時清算達到了大約4.0727億美元,突顯出當頭寸建立速度快於基礎流動性深度時,價格走勢的持續脆弱性。

這其中的含義很簡單:儘管風險偏好正在重新浮現,但它仍然是戰術上的表達,而不是結構上的支持。在穩定幣供應持平且集中的環境中,未平倉頭寸的增加往往會放大短期波動,而不是強化趨勢。這使得市場對宏觀標題和數據發佈特別敏感,即使基本面沒有更廣泛的轉變,快速的頭寸調整也可能引發清算級聯。

因此,槓桿應該被視爲被動的,而不是自信的——支持短期波動,但如果流動性跟不上步伐,就容易出現急劇逆轉。

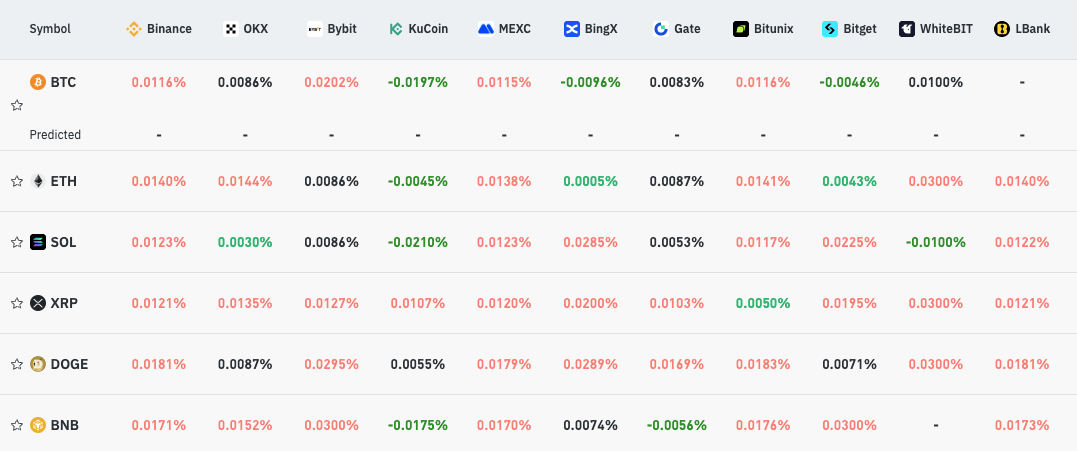

融資和定位-風險偏好存在,但表達受到控制

來源:https://www.coinglass.com/AccumulatedFundingRate(數據基於2025年1月6日拍攝的最近7天資金利率快照)

資產 | 資金特點 | 口譯 |

|---|---|---|

比特幣 | 輕度陽性,分散 | 平衡定位與雙邊對衝;BTC仍然是流動性錨,而不是擁擠的多頭。 |

瑞士聯邦理工學院 | 始終積極,緊密 | 最乾淨的長結構;具有相對較強共識的首選beta暴露。 |

索爾 | 高架,支離破碎 | 沒有統一信念的風險定位;更高的波動性和清算敏感性。 |

XRP | 一致陽性 | 擁擠的多頭限制了後續動作;傾向於區間限制或均值回覆移動。 |

在一個ETF資金流正在改善但穩定幣流動性保持不變的市場中,這種融資結構意味着:

由BTC和ETH引領的選擇性上行

SOL、XRP和DOGE的波動性風險較高

擁擠的資金也可能意味着脆弱的後續行動,尤其是在宏觀事件或頭條風險周圍

除非資金分散收窄,現貨流動性加深,否則反彈可能是戰術性的,而不是趨勢決定性的。

本週展望(1月5日-1月11日):流量第一,廣度第二

證據的平衡表明,市場具有建設性,但尚未自我維持。BTC和ETH仍受到ETF流動改善和1月份重新參與的支持,但更廣泛的參與繼續滯後。

比特幣持有量超過9萬美元,反映了機構流動動態的改善及其作爲系統主要流動性錨的作用。然而,持續上漲將需要連續多日的ETF流入,而不是孤立的印鈔。穩定幣供應持平強化了輪換主導的環境,即資本在生態系統內轉移,而不是擴大整體風險範圍。

隨着槓桿上升到流動性仍然受限的背景下,波動性仍然很高。本週需要監控的關鍵信號包括交易所交易基金流入的持久性、穩定幣分佈的變化以及未平倉利息增長和現貨市場深度之間的關係。這些因素將共同決定市場是向更持久的趨勢過渡,還是仍然由輪換和戰術冒險決定。

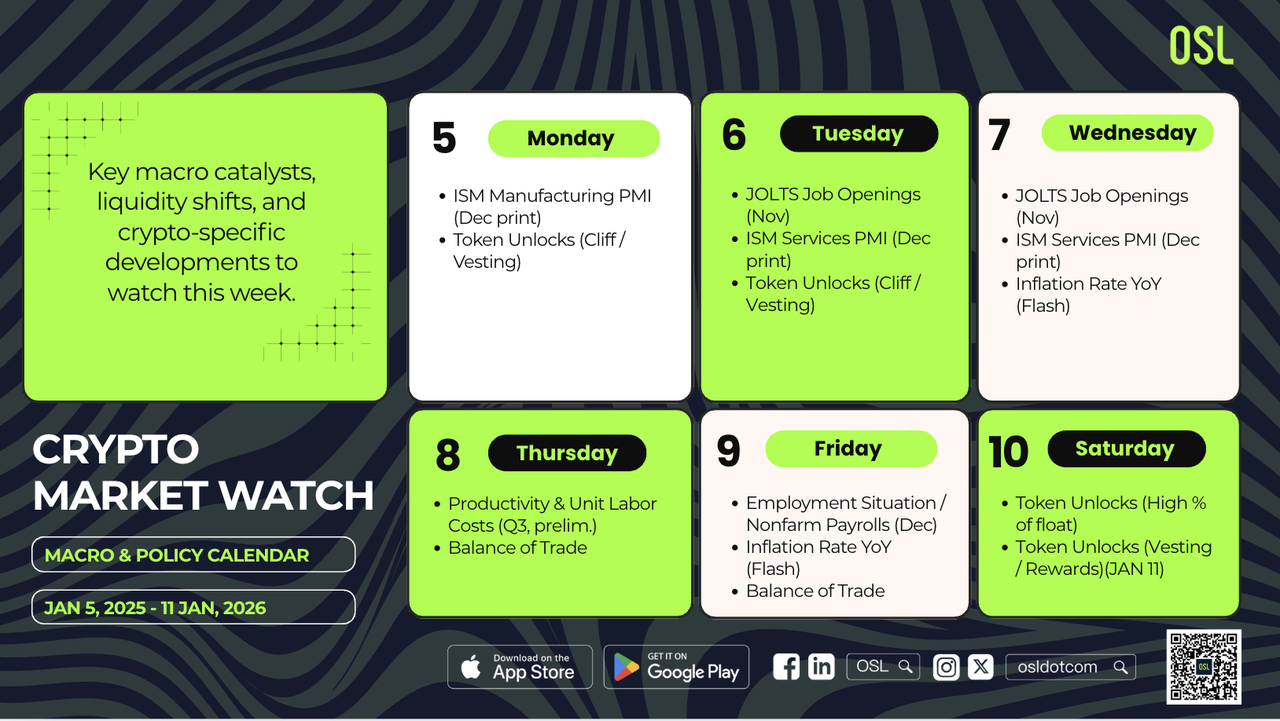

加密市場觀察:關鍵事件和流動性驅動因素(2026年1月5日至1月11日)

活動類別 | 區域焦點 | 爲什麼重要(流動性/風險) | 日期 |

|---|---|---|---|

ISM製造PMI(12月打印) | 美國 | 周初宏觀基調設置器;可以重新定價利率和美元,影響加密測試版和定位。 | 1月5日 |

JOLTS職位空缺(11月) | 美國 | 勞動力需求信號可能改變美聯儲降息預期,影響風險偏好和波動性。 | 1月7日 |

ISM服務PMI(12月打印) | 美國 | 服務通脹敘事(“粘性與寬鬆”)影響利率、美元流動性和市場廣度。 | 1月7日 |

生產力和單位勞動力成本(第三季度,預審) | 美國 | 單位勞動力成本趨勢可以重新定價前端費率,尤其是在槓桿和定位重建的情況下。 | 1月8日 |

就業情況/非農就業人數(12月) | 美國 | 本週主要波動催化劑;驅動利率、美元走強和風險偏好(BTC/ETH跟進的關鍵)。 | 1月9日 |

通貨膨脹率同比(閃) | 歐洲,中國 | 早期通脹信號可以影響全球利率預期和跨資產風險情緒。 | 1月7日(歐盟) 1月9日(CN) |

貿易差額 | 澳大利亞、德國 | 貿易數據會影響外匯和地區流動性狀況,對全球風險資產產生溢出效應。 | 1月8日(澳大利亞) 1月9日(德) |

值得關注的加密特定催化劑(2026年1月5日至1月11日)

催化劑類型 | 示例事件 | 爲什麼重要(微觀結構/供應) | 日期 |

|---|---|---|---|

代幣解鎖(懸崖/歸屬) | 伊塞娜(ENA)解鎖(約4200萬美元,約2.1%的流通供應) | 在槓桿正在重建的一週內增加增量供應;可以擴大基礎並放大日內走勢。 | 1月5日 |

代幣解鎖(懸崖/歸屬) | 超液體(HYPE)解鎖(約3.30億美元,約5.3%的循環供應;分配:核心貢獻者) | 本週最大的價值解鎖→潛在的局部波動和交叉perp基礎錯位。 | 1月6日 |

代幣解鎖(浮點數的高%) | 李尼亞(LINEA)解鎖(~1008萬美元,~8%的流通供應;分配:空投/財團) | 即使絕對值較小,高解鎖率也會造成更嚴重的價格錯位——尤其是在週末流動性較薄的情況下。 | 1月10日 |

代幣解鎖(歸屬/獎勵) | Aptos(APT)下一次解鎖計劃 | 增加可預測的供應;如果它與宏觀波動或擁擠的頭寸相吻合,那就最重要了。 | 1月11日 |

更多主題

更多主題

最新發佈

IBIT's $202M Exit Dwarfs ETF Field: Conviction or Rebalancing?

BlackRock's iShares Bitcoin Trust accounted for roughly 90% of a $225 million spot Bitcoin ETF outflow on July 23, raising questions about whether headline flow figures reflect sector sentiment or one fund's...

IBIT's $202M Exit Dwarfs ETF Field: Conviction or Rebalancing?

72 Hours to Recess: A Crypto Bill Vanishes From the Floor

The CLARITY Act's removal from the Senate schedule with 72 hours before recess eliminates near-term procedural certainty, shifting analytical weight toward jurisdictions where licensing frameworks are already...

72 Hours to Recess: A Crypto Bill Vanishes From the Floor

為你精選

更多主題

更多主題