稳定币跨境支付:为企业带来的效率提升与成本优势

稳定币跨境支付如何为企业创造效率与成本优势

对于活跃于全球市场的企业而言,跨境支付早已不只是后台流程,而是影响流动性管理、供应商关系与利润空间的关键战略工具。然而,传统跨境支付体系依然缓慢、不透明且成本高昂,尤其在资金需穿越多个中介机构与时区时更为明显。

基于稳定币的跨境支付提供了一种替代方案:在 7×24 小时运行的区块链网络上,实现更快结算、更低摩擦与更高透明度,帮助企业更高效地进行资金收付。

本文将解析传统跨境支付的核心挑战、稳定币如何应对这些痛点,以及企业在评估稳定币支付方案时,财务、资金与合规团队需要重点关注的因素。

传统跨境支付的核心挑战

结算延迟与高成本

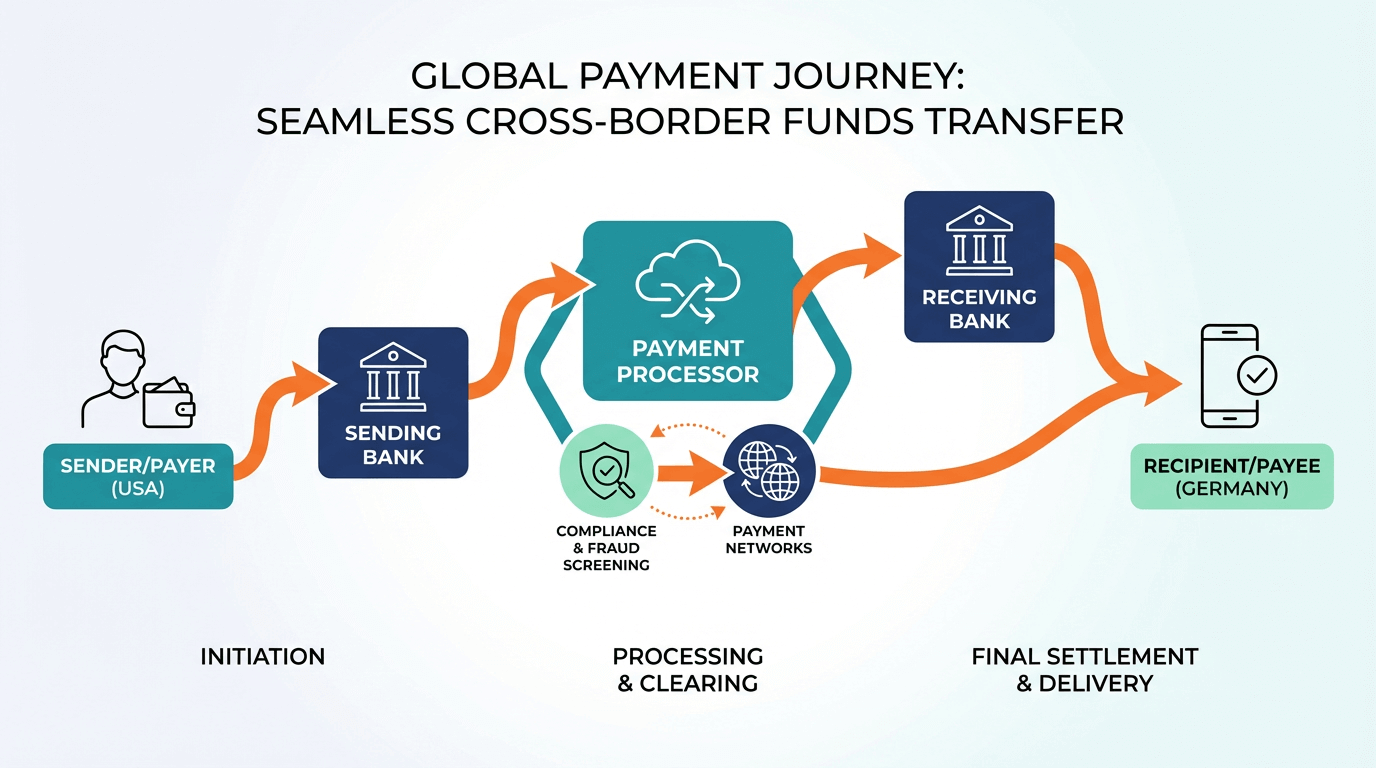

传统跨境支付通常依赖代理行体系与银行间消息网络。每一个中介环节都会增加时间与摩擦。结算周期往往为 T+1 或 T+2,遇到周末或公共假期还会进一步延迟。

同时,多层费用结构也推高了整体成本。代理行费用、扣费(lifting fees)以及外汇点差在跨行、跨币种流转过程中不断累积。对高频国际支付的企业而言,这些成本会直接侵蚀利润,并迫使企业在定价中加入更大的缓冲空间,削弱商业竞争力。

运营复杂性

除直接成本外,传统跨境支付还带来显著的运营负担。企业需要管理多个币种账户,各自对应不同的对账流程与截止时间。财务与资金团队需投入大量精力处理到账差异、时间错配以及因隐性费用导致的短款问题。

支付透明度同样有限。一旦资金离开付款行,企业往往难以及时掌握支付状态,追踪进度需要反复与银行沟通。这种不确定性在资金时效性要求高的场景下尤为棘手。

稳定币如何改善跨境支付体验

更快的结算速度

稳定币,尤其运行在高吞吐量区块链上的稳定币,可将跨境支付结算时间从“数天”缩短至“数分钟”。企业可直接在数字钱包或账户之间转移以美元计价的代币化价值,无需等待多个银行的处理窗口。

更重要的是,这些支付轨道全年无休。企业可在非工作时间或跨时区即时调拨资金,为资金团队带来更高的流动性灵活度,并降低对日内授信或备用资金的依赖。

更低的交易成本

通过链上直接转移价值,稳定币跨境支付绕开了部分传统代理行环节,从而显著降低网络与处理费用。对高笔数、单笔金额较小的支付场景,这种成本优势尤为明显。

此外,稳定币还能减少在多个司法辖区预先存放资金的需求。企业可集中管理流动性,按需调拨,而非长期占用分散在各地银行账户中的闲置现金,从而提升资金使用效率。

更高的透明度与可追溯性

所有链上交易都会留下可审计、带时间戳的记录。企业可实时查看支付是否已发起、确认以及最终到账地址。这大幅简化了对账流程,并减少了处理支付查询的人工成本。

这种可追溯性也有助于加强内部控制与合规报告。企业可将区块链数据接入现有监控与分析系统,更精细地管理跨境资金流动,满足审计与监管要求。

企业级应用场景

供应商付款

对拥有全球供应链的企业而言,稳定币跨境支付可显著改善供应商体验。更快到账、较少中间扣费,有助于供应商现金流稳定,也可能换取更优的价格或合作条件。

在本地银行基础设施效率较低的市场,稳定币提供了一条更可靠的价值转移路径,降低延误或失败风险。

薪资与承包商支付

随着企业采用全球化用工模式,稳定币可实现跨地区、跨时区的准时支付,不受当地银行假期影响。

对企业而言,可统一以美元计价发放报酬;对员工与承包商而言,稳定、可预期的到账体验有助于提升信任与留存率。

B2B 客户返款与分成

退款、返利、激励或合作分成等跨境支付,通过传统方式往往流程繁琐、周期漫长。稳定币可显著加快这些资金回流速度,尤其适合平台型、数字化程度高的企业。

企业在落地稳定币支付前的关键考量

合规与法律要求

稳定币支付必须在严格的合规框架下运行。企业需确保 AML、KYC 义务得到满足,并关注不同司法辖区对稳定币与数字资产的监管差异,包括许可、税务、申报与资本管制要求。

运营与系统准备度

稳定币支付需要与现有 ERP、资金管理系统及银行体系集成,同时更新内部审批、权限与风控流程,以适应更快、全天候的支付能力。

在此基础上,企业可重新设计流动性管理与资金配置策略,并明确哪些场景适合使用稳定币轨道,哪些仍应保留传统方式。

像 USDGO 这样的平台,定位为机构级流动性与结算基础设施,而非投机产品,能够在合规前提下连接法币、稳定币、银行与区块链,帮助企业将稳定币能力无缝整合进现有支付与资金流程中。

常见问题(FAQ)

稳定币跨境支付到底能快多少? 在多数情况下,结算时间可从 1–2 个工作日缩短至数分钟,具体取决于区块链网络与内部流程。

稳定币跨境支付在亚洲是否合规? 是否合规取决于稳定币类型、司法辖区及服务商资质。企业应选择持牌平台,并确保自身政策符合当地监管要求。

哪些行业最受益? 高频、时效性强的国际支付行业受益最大,包括全球贸易、制造业、平台经济、金融服务及数字经济相关领域。

立即开始安全的加密货币之旅

OSL | 出入金从未如此安心!

更多主题

更多主题

最新发布

India's RBI wants banks out of crypto. The real issue is whether compliance is even possible.

India's RBI is not just tightening crypto rules. It is removing the institutional path to compliant participation.

India's RBI wants banks out of crypto. The real issue is whether compliance is even possible.

BNB's million-TPS AI chain raises the compliance question institutions cannot skip

BNB Chain's new AI-agent Layer 1 puts speed in the spotlight, but institutional adoption still depends on settlement certainty, transparency, and liability design.

BNB's million-TPS AI chain raises the compliance question institutions cannot skip

After GENIUS, Brussels wants to set the rules non-EU stablecoins must build to

The EU is using MiCA 2.0 to define how non-EU stablecoin issuers, tokenized deposits, and payment tokens reach European users after GENIUS.

After GENIUS, Brussels wants to set the rules non-EU stablecoins must build to

为你精选

更多主题

更多主题