你买的「代币化股票」,可能根本不是股票

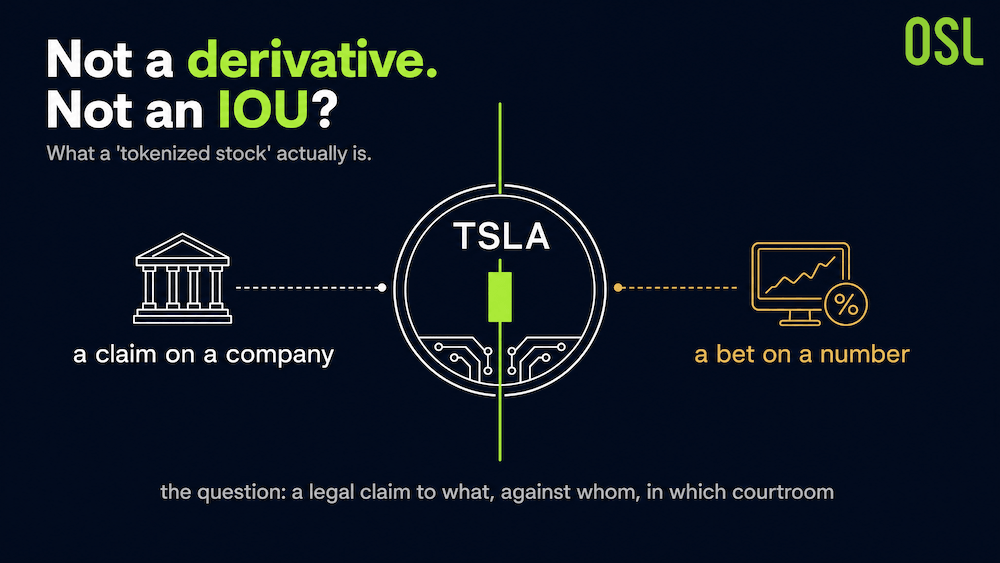

6 月中旬,当 Brian Armstrong 上 CNBC 发布 Coinbase 的代币化美股时,最引人注目的并不是产品本身,而是他开场就抛出的那句声明。他说,每一枚代币都以一股真实股票 1:1 背书,自动派息、可在链上赎回,然后特意强调:"不是衍生品,也不是欠条。"

Chart 1: Tokenized Stocks

停下来想一想:为什么一位 CEO 需要向你保证,他卖的东西就是它表面看上去的样子?你不会听到某家券商坚称你账户里的苹果股票"不是衍生品"。之所以需要这句安抚,只因为在这个高歌猛进的市场的其余部分,情况往往正相反。Armstrong 是把那句心照不宣的话挑明了说:眼下大量被当作"代币化股票"来营销的东西,根本就不是股票。

屏幕上你所掌控的,与法律上你真正拥有的,这两者之间的落差,正是 2026 年代币化股权的全部故事。而且它只会越来越难以看清,而非相反。

界面在趋同,权利却没有

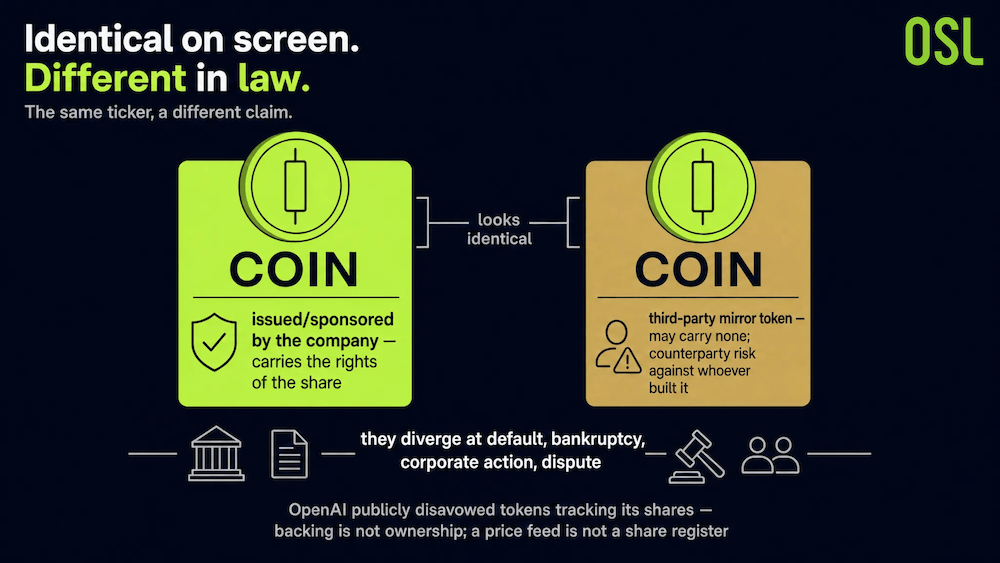

一枚追踪特斯拉的代币,和一枚本身就是对特斯拉的一项主张的代币,看起来可以一模一样:同样的代码、同样的价格走势、同样用稳定币一键买入。它们只有在你真正需要它们兑现时才会分道扬镳——违约、破产、公司行动、纠纷之时。一个是对一家公司的主张,另一个只是对一个数字的下注。

美国监管机构在这一点上罕见地清晰。在 1 月关于代币化证券的声明中,SEC 工作人员表示:这种形式并不改变法律——无论所有权记录在公司的股东名册上还是在区块链上,证券就是证券。但同一份声明也划出了大多数营销刻意模糊的一条界线:由公司发行或背书的代币,承载着股份的各项权利;而由无关联的第三方铸造、用来镜像某股份的代币,则可能不承载其中任何一项权利,并让你承担的是对造出它的那一方的交易对手风险,而非标签上那家公司的风险。

最干净的例证发生在一年前:当一批与 OpenAI 股份挂钩的代币出现在一款欧洲零售应用上后,OpenAI 公开否认了这些代币化"股权"。该公司从未发行、也从未承认它们,并明确这样表态。这枚代币可以与 OpenAI 亦步亦趋地同涨同跌,却依然不欠持有人任何 OpenAI 所承认的东西。背书不等于所有权;一条价格数据流不等于一份股东名册。

Chart 2: Comparison of Tokenized Stocks

监管者卡在同一条线上

有意思的地方正在于时机。就在 SEC 坚称现行规则已经覆盖这些产品的同时,据报道它却在准备放松规则。根据路透社报道(业内报道汇总),主席 Paul Atkins 预计将推出一项"创新豁免",允许企业在不完全遵守现有信息披露和投资者保护规则的情况下提供基于区块链的股票。

把这个放到所有权问题的背景下,矛盾就一目了然。一项允许经济敞口却不附带完整股东权利的豁免,会大规模制造出恰恰是那种"两枚长得一样的代币"的局面:一枚是主张,一枚是追踪器,并排交易,一旦承压却以完全不同的方式了结。据报道,委员 Hester Peirce——绝非加密的敌人——希望这项豁免只覆盖那些赋予与底层股份相同权利的代币。这条限定条件才是整场比赛的关键。它能否保留进最终规则,决定了这项豁免究竟是澄清了市场,还是把市场的核心混乱工业化了。

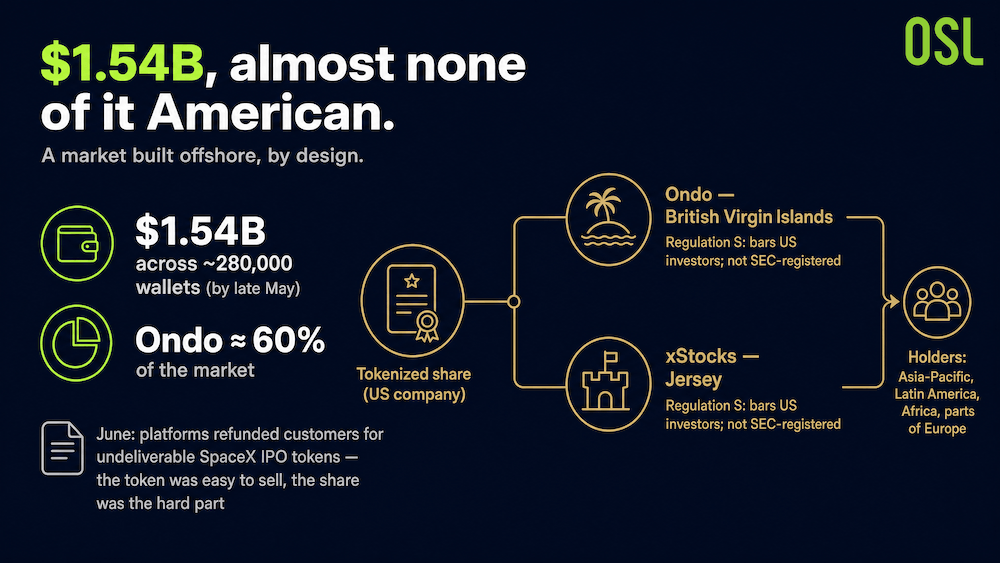

一个从设计上就建在离岸的市场

这种混乱并不是边缘问题。到 5 月下旬,代币化股票已跨越 15.4 亿美元、分布在近 28 万个钱包中,仅 Ondo 一家就占了大约 60%。而这些持有人几乎没有一个是美国人。两家最大的发行方在 Regulation S 下运营——这是一项直接把美国投资者排除在外的美国豁免;它们的客户位于亚太、拉美、非洲和欧洲部分地区。实际上,今天每一枚代币化美股都由美国境外的某个人持有。

那种离岸结构并非偶然,而是承重的,并且它放大了权利问题。大发行方注册在离那家名字被印在代币上的公司很远的地方:Ondo 在英属维尔京群岛,xStocks 在泽西岛,两者都未在 SEC 注册。所以你的交易对手是一个离岸实体,一旦关系破裂,你只能自己去弄清楚:你是谁的债权人、又该在哪个司法管辖区主张。6 月早些时候,市场得到了一次小小的预演:一波加密平台不得不为它们其实无法交付的 SpaceX IPO 代币向客户退款。代币很好卖,难的是它背后那股股票。

Chart 3: Offshore Structures for Tokenized U.S. Stocks

三种结构,穿着同一套戏服

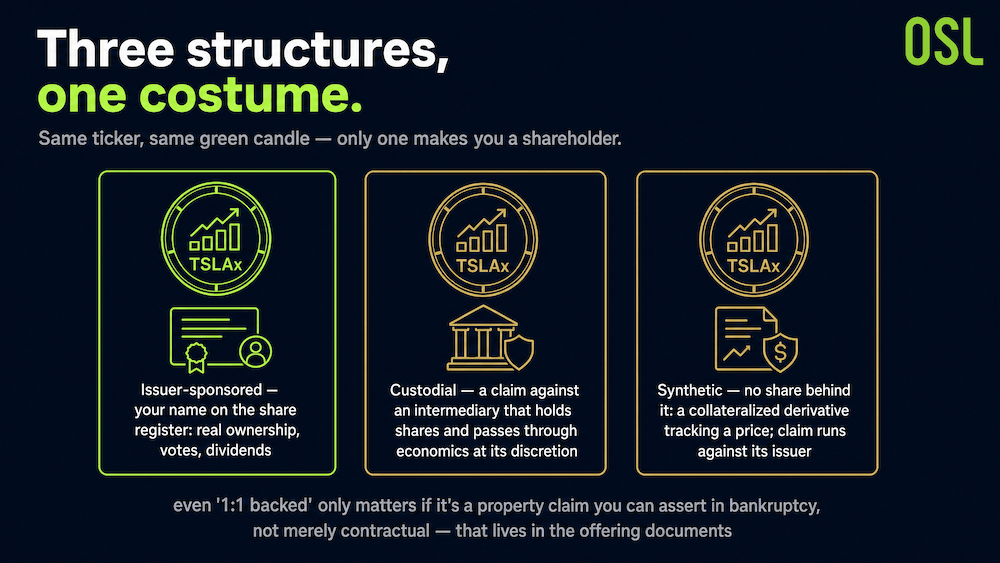

剥去品牌包装,几乎所有作为"代币化股票"出售的东西都是三者之一。发行方背书的代币,实际上把你的名字放上了公司的股东名册:真实的所有权、真实的投票权、真实的分红。托管型代币是对一个中介的主张——该中介代你持有股票,并按自己的裁量把经济收益转给你。合成型代币背后根本没有任何股票;它是一种被设计来追踪价格的抵押衍生品,你的主张针对的是它的发行方。

这三者都可以显示同样的代码和同样那根绿色蜡烛。但只有第一种让你成为股东。这正是 Armstrong 那四个直白字眼之所以是一件营销武器的原因:在一个挤满托管型和合成型产品的领域里,"不是衍生品,不是欠条"是直接射向竞争对手的一枪——他们的代币恰恰就是这些东西。即便如此,这句承诺也只在其底层托管安排成立时才成立:"1:1 背书"究竟意味着一项你能在破产程序中主张的财产权,还是仅仅一项合同权利。这个细节藏在发行文件里,而不在新闻稿里。

Chart 4: A Comparison of Three Structures for Tokenized Stocks

那个在每次升级后依然成立的问题

代币化是真正有用的基础设施,而且它不会消失;进入美股的通道正像美元当年那样向链上迁移。界面会持续变得更顺滑:更快的结算、更低的门槛、稳定币轨道、钱包提现、在其上叠加的抵押与借贷。

但这些都改变不了此处唯一真正重要的问题。不是屏幕显示什么,不是代币追踪什么,而是你对什么、对谁、在哪个法庭拥有合法主张。当一位 CEO 不得不向你保证它"不是欠条"时,请把这当作一个提醒:对这个市场的很大一部分而言,欠条恰恰就是眼下在兜售的东西。

常见问题(FAQ)

Q1:买入一枚代币化股票就意味着我拥有那只真实股票吗? 答:未必。这取决于结构。只有发行方背书的代币才会把你放上公司股东名册,拥有真实的所有权、投票权和分红。托管型和合成型代币给你的是对某个中介或发行方的主张,而不是对标签上那家公司的主张。

Q2:代币化股票有哪三种类型? 答:发行方背书型(由公司背书的真实所有权)、托管型(对一个持有股票并按自身裁量转付经济收益的中介的主张),以及合成型(背后没有股票、被设计来追踪价格的抵押衍生品)。

Q3:为什么代币化美股大多由美国境外的人持有? 答:两家最大的发行方在 Regulation S 下运营,这是一项把美国投资者排除在外的美国豁免。像 Ondo(英属维尔京群岛)和 xStocks(泽西岛)这样的发行方注册在离岸、且未在 SEC 注册,因此持有人位于亚太、拉美、非洲和欧洲部分地区。

Q4:买入代币化股票前我该核实什么? 答:弄清楚它属于三种结构中的哪一种、你的交易对手是谁、注册在哪里,以及"1:1 背书"究竟是指一项你能在破产程序中主张的财产权,还是仅仅一项合同权利。这个细节藏在发行文件里,而不在新闻稿里。

本文所表达的观点仅代表作者本人,不构成专业理财建议。

来源

RWA Bible: Coinbase Announces 1:1 Real-Share-Backed Tokenized US Stocks (June 16, 2026)

One Asset (summarizing Reuters): The Exemption That Splits the Token From the Right (June 22, 2026)

SEC: Statement on Tokenized Securities (Jan 28, 2026)

American Banker: Tokenized stocks are coming, whether US regulators like them or not (June 26, 2026)

Kodex Academy: Are Tokenized Stocks Legal? Yes, but What Do You Own (June 8, 2026)

TT3Labs: A Digital Nomad's View on Tokenized US Stocks (June 25, 2026)

立即开始安全的加密货币之旅

OSL | 出入金从未如此安心!

更多主题

更多主题

最新发布

当交易所想取代你的银行:一个账户管所有投资的便利与风险

加密交易所纷纷加入股票、期权和 AI 顾问,力图成为超级应用。它们争夺的不是你的下一笔交易,而是整个账户,以及随之而来的风险。

当交易所想取代你的银行:一个账户管所有投资的便利与风险

Visa、Mastercard 同日出手:稳定币为何抢赢 AI 支付赛道?

Visa和Mastercard在同一天宣布了AI支付解决方案,均将稳定币指定为关键结算渠道。本文分析了为何稳定币是AI支付最合适的原生结算层。

Visa、Mastercard 同日出手:稳定币为何抢赢 AI 支付赛道?

4 个月冲到 5 亿美元:USDGO 凭什么成为企业级稳定币黑马?

USDGO是一种合规优先的企业稳定币,四个月内市值达5亿美元。其双牌照设计与支付体系如何降低跨境B2B成本。

4 个月冲到 5 亿美元:USDGO 凭什么成为企业级稳定币黑马?

为你精选

更多主题

更多主题