菲律宾加密资产投资:投资者须知指南

菲律宾已成为亚洲最活跃的零售加密市场之一,这得益于其年轻的人口结构、高移动互联网普及率以及强劲的汇款经济。如今,加密资产已融入许多菲律宾人的日常金融生活,涵盖交易、储蓄、游戏以及跨境支付。在此背景下,了解如何安全地购买加密资产,并选择合适的平台,显得尤为重要。

菲律宾的加密资产普及现状

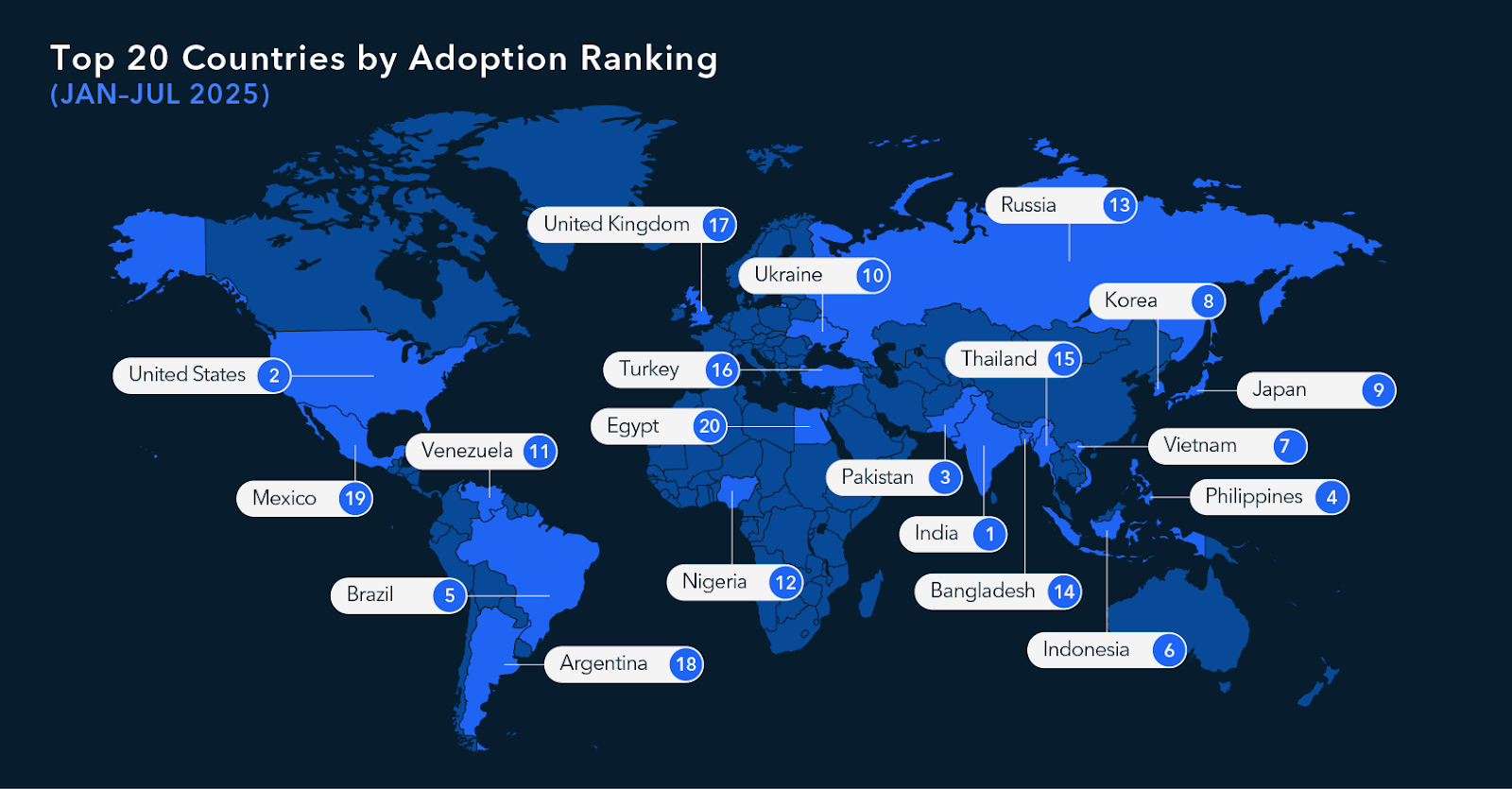

根据 TRM Labs 的 2025 年加密资产普及与稳定币使用报告,菲律宾在全球加密资产普及率排名中位列第四,仅次于印度、美国和巴基斯坦。

来源:TRM Labs

过去几年,菲律宾在全球加密普及率排名中始终名列前茅,反映了广泛的基层参与度,而不仅局限于机构资金流入。边玩边赚(Play-to-earn)游戏和副业交易让数百万用户接触到了数字钱包和代币,其中许多早期采用者作为现货交易者或长期持有者留在了市场中。海外菲律宾劳工及其家属也尝试将加密资产作为收发资金的补充渠道。

如今,菲律宾的加密资产用户群体广泛,包括学生、零工经济从业者、小微企业主以及管理多元化投资组合的专业人士。本地金融科技公司和交易所提供用户熟悉的、基于应用程序的体验,而国际平台则提供了更广泛的币种和产品选择。与此同时,机构正在逐步探索代币化、稳定币以及数字资产基础设施,尽管零售交易活动仍占据绝大部分的交易量。

为什么菲律宾投资者对加密资产感兴趣

对于许多菲律宾人来说,加密资产首先是一种进入全球资本市场且门槛相对较低的途径。比特币和以太坊等主要资产提供了 7x24 小时的交易机会,并作为纯比索储蓄的替代方案。其他用户则主要将加密资产用作支付或转账渠道:例如,以代币或稳定币的形式接收海外亲属的汇款,然后通过本地的法币兑换通道将其兑换为比索。

监管环境:菲律宾央行(BSP)、证券交易委员会(SEC)及核心规则

在菲律宾的加密资产领域,两大监管机构发挥着核心作用。菲律宾中央银行(Bangko Sentral ng Pilipinas,简称 BSP)负责监管虚拟资产服务提供商(VASPs),涵盖处理法币与加密资产兑换及托管的交易所和钱包提供商。BSP 在牌照发放、最低资本、网络安全以及反洗钱/打击资助恐怖主义(AML/CFT)控制方面制定了严格要求,并监督这些企业如何接入正规的银行和支付系统。

菲律宾证券交易委员会(SEC)则主要关注被认定为证券的数字资产,以及公开发行或交易此类资产的平台。该机构已多次发布警告,提示投资者防范针对菲律宾居民的未注册离岸平台,并对未经适当授权即向菲律宾人进行营销的机构采取了更严厉的立场。同时,SEC 明确表示,只要投资者使用的是遵守相关法律法规的实体机构,菲律宾仍然允许进行加密资产交易。

对于普通用户而言,其影响是直接的。虽然加密资产并非法定货币,但允许通过正式注册或持牌的提供商购买并持有数字资产。受 BSP 监管的虚拟资产服务提供商必须执行 KYC 程序、监控交易,并遵循严格的 AML/CFT 标准。与此同时,SEC 有权对规避注册的平台或代币发行采取执法行动。因此,投资者应审慎对待任何声称“已获牌照”或“已获批准”的宣传,并通过官方渠道进行核实。

菲律宾用户通常如何购买加密资产

多数菲律宾投资者通过受 BSP 监管且支持比索充值与提现的本地交易所及应用程序开始其投资之旅。这些平台允许用户开立账户、完成 KYC 认证,并直接使用 PHP(比索)购买主要加密货币。与本地银行及电子钱包的整合,使得操作体验类似于为数字钱包充值或在线支付账单,从而推动了加密资产的大规模普及。

经验丰富的用户通常会使用国际交易所以获取更广泛的资产类别、衍生品或更高级的交易工具。在实际操作中,这意味着通过银行卡支付、国际银行转账,或从本地 VASP 将加密资产发送至离岸交易所钱包来为账户充值。选择此路径的菲律宾投资者需了解,其消费者权益保护及争议解决将受制于外国平台的监管机构,而非菲律宾法律。

点对点(P2P)市场也发挥着重要作用。在 P2P 平台上,用户直接与其他个人买卖加密资产,通过银行转账、InstaPay/PesoNet 或电子钱包以比索结算,同时依赖平台内置的托管机制锁定加密资产,直至付款确认。这种方式在价格和支付方式上提供了灵活性,但也需要更高程度的审慎:投资者必须评估交易对手的信用,警惕潜在风险,并在察觉异常时果断终止交易。

较大型的投资者——如高净值人士、家族办公室或企业——可能会求助于场外交易(OTC)柜台,以便在不引起市场剧烈波动的情况下执行大额交易。OTC 交易通常涉及协议定价、约定的结算窗口,以及更详尽的开户审查与文件记录。对于这些用户而言,在进行大宗交易时,与成熟且受监管的 OTC 提供商合作,通常比依赖零散的 P2P 渠道或仅面向零售用户的应用程序更为稳妥。

菲律宾用户通常如何为加密资产购买提供资金

通过 InstaPay 和 PesoNet 进行的比索银行转账是本地加密资产资金流转的基础。用户从其银行账户将 PHP 发送至 VASP 指定的账户,待资金到账后即可购买目标资产。由于这些转账通过受监管的银行系统运行,因此具备可追溯性,并受银行自身的反洗钱及风险管理框架约束。在某些情况下,银行可能会对流向加密平台的频繁或大额转账进行问询或执行额外审查。

电子钱包已成为另一个重要的法币入金渠道。在系统互通的情况下,用户只需简单操作,即可将资金从电子钱包转入持牌交易所并兑换为加密资产。这为许多菲律宾人创造了一个顺畅的资金闭环:收入进入银行或钱包,按需转入加密资产,在需要消费时再提现回比索。然而,电子钱包对加密资产的政策可能会发生变动;用户需持续关注任何更新的限制或条款。

部分平台支持使用借记卡和信用卡进行即时购买,这对于偶尔或小额交易较为便利。其代价则是成本较高:信用卡购买通常附带较高手续费,且若涉及跨境处理,还需承担额外的外汇点差及银行卡组织网络费用。对于频繁或较大金额的资金流动,活跃的交易者通常更倾向于使用银行转账或结构化的 OTC 渠道,以降低累计摩擦成本。

在菲律宾购买加密资产的主要风险

在菲律宾购买加密资产的主要风险不仅限于价格波动,还包括交易对手的选择、使用的平台以及监管机构对这些平台的态度。菲律宾投资者在投入大量资金前,应充分理解这些风险领域,以便选择更安全的渠道并采取基础保护措施。

平台与交易对手风险

无牌照或监管薄弱的交易所可能遭遇黑客攻击、资金管理不善或突然关停。

在 P2P 交易中,买方可能面临虚假付款凭证、拒付,或卖方在收到资金后失联的风险。

坚持使用信誉良好的平台、采用平台内置托管机制,并避免脱离平台结算,有助于降低这些风险。

监管与执法风险

BSP 可以对未达到标准的 VASP 实施制裁或撤销其牌照,从而影响用户的访问和提现。

SEC 已对未进行适当注册即针对菲律宾人展业的离岸平台采取了执法行动。

过度依赖不受监管的交易平台会增加卷入执法行动或面临银行服务中断的风险。

市场波动与流动性风险

即便是大市值代币,其价格也可能出现剧烈波动,从而放大盈利和亏损。

流动性较差的非主流币通常点差较宽且订单簿深度不足,导致交易执行困难。

经验不足的投资者在追逐热点代币或在未充分理解强平风险的情况下使用杠杆时,尤为容易受损。

诈骗与不当销售风险

常见的诈骗手段包括虚假的“投资计划”、伪装成交易所的钓鱼网站,以及社交媒体上承诺保证收益的投资要约。

一些骗局推销未注册的“代币”,声称代表项目股权,但缺乏合规的文件支持。

核实网址及应用程序发布者、对照官方名单查询牌照,并对未经请求的投资要约保持怀疑,是必不可少的防范措施。

如何选择安全且受监管的加密资产购买平台

在选择平台时,牌照和透明度应置于首位。菲律宾投资者应确认,若提供商涉及比索的法币出入金业务,是否持有 BSP 颁发的 VASP 牌照;若在离岸运营,是否在其他声誉良好的司法管辖区受到明确监管。通常而言,公开披露其牌照详情、公司架构及合规框架的平台,优于那些仅提供品牌名称和营销口号的平台。

安全与托管 同样重要。严谨的平台会将客户资产与公司资金隔离,使用机构级冷存储及多重签名控制,并交由独立审计机构对其系统进行审计。部分平台还与受监管的托管机构合作,并为托管资产维持保险覆盖。这些措施虽不能完全消除风险,但能实质性地降低运营和交易对手的威胁,特别是对于大规模或长期持有的资金。

在确认监管与安全基础后,投资者可评估市场质量及客户支持。深厚的流动性、较窄的点差以及稳定的系统运行时间,有助于确保无论是小额还是大额交易都能高效进出场。在处理账户问题、可疑活动或平台宕机时,响应迅速的客户服务和清晰的事件响应机制至关重要。此外,解释钱包安全、AML/KYC 要求及基础税务注意事项的教育资源,也有助于投资者在长期交易中做出更明智的决策。

在 OSL 购买与交易加密资产

OSL 是一家受监管的上市数字资产平台,总部位于香港,致力于提供机构级的交易、托管与基础设施服务。平台在严格的监管体系下运营,并于其各项服务中贯彻严密的 AML/KYC、交易监控与风险管理控制。对于重视合规与运营纪律的菲律宾投资者而言,这一架构为监管较弱的交易所或非正式的 P2P 市场提供了可靠的替代方案。

在交易所业务方面,OSL 提供经过严格筛选的流动性数字资产,包括主流加密货币与稳定币。客户在机构级平台上进行交易,该平台提供深厚的流动性、专业的订单类型以及 7x24 小时的市场接入,并辅以强大的技术及风险控制。不同于松散的市场撮合机制,该平台遵循类似于传统资本市场的正式开户、监控与报告流程。

OSL 还为机构、专业投资者及高净值客户提供 OTC(场外交易)及询价(RFQ)服务,以满足其谨慎且高效执行大宗交易的需求。这些服务提供定制化定价、明确的结算窗口及专属的客户支持,符合更成熟用户在治理、文件记录及报告方面的要求。对于资金量较大的菲律宾投资者或区域性机构而言,此类 OTC 基础设施通常比通过零散的零售应用程序执行大额交易更为合适。

托管是 OSL 服务的另一核心支柱。其解决方案包括隔离的客户钱包、严格的安全控制以及为托管状态下的数字资产提供巨额保险覆盖。该框架旨在妥善管理运营风险,其安全性是个体用户和较小平台往往无法企及的。对于正在考虑如何安全存储较大金额加密资产的菲律宾投资者而言,在单一的机构级生态系统中整合交易与受监管的托管服务,无疑是一个极具吸引力的选择。

常见问题解答(FAQs):菲律宾的加密资产投资

在菲律宾购买加密资产是否合法?

是的。只要您使用遵循 BSP 和 SEC 规则的持牌或合规服务提供商,购买并持有加密资产是被允许的。

为加密资产购买提供资金的最安全方式是什么?

对于大多数用户而言,使用银行转账及持牌平台集成的知名电子钱包进行资金转移,比现金交易或非正式安排更为安全。

在菲律宾是否需要为加密资产收益缴税?

税务处理取决于您的个人情况及活动的具体性质。您应向具备专业资质的税务专家寻求建议,而非仅依赖一般的公开信息。

立即开始安全的加密货币之旅

OSL | 出入金从未如此安心!

更多主题

更多主题

最新发布

IBIT's $202M Exit Dwarfs ETF Field: Conviction or Rebalancing?

BlackRock's iShares Bitcoin Trust accounted for roughly 90% of a $225 million spot Bitcoin ETF outflow on July 23, raising questions about whether headline flow figures reflect sector sentiment or one fund's...

IBIT's $202M Exit Dwarfs ETF Field: Conviction or Rebalancing?

72 Hours to Recess: A Crypto Bill Vanishes From the Floor

The CLARITY Act's removal from the Senate schedule with 72 hours before recess eliminates near-term procedural certainty, shifting analytical weight toward jurisdictions where licensing frameworks are already...

72 Hours to Recess: A Crypto Bill Vanishes From the Floor

为你精选

更多主题

更多主题