現代鑄幣稅結構與鏈上貨幣的崛起:解析穩定幣與未來銀行演化路徑 - OSL Research N.3

前言

本文圍繞「鑄幣稅—中央銀行—未來銀行形態」這一主線,在歷史脈絡與技術變遷的交叉點上,對貨幣、信用與金融中介的重組過程進行系統性梳理。文章首先從鑄幣稅入手,將早期貴金屬貨幣時代君主依靠鑄幣收益籌措財政的做法,延伸至近代中央銀行透過壟斷法定貨幣發行、以購買政府債務為主要資產的制度安排,並在「兩級銀行體系」框架下,將由中央銀行基礎貨幣與商業銀行存款構成的「信用貨幣金字塔」視為現代金融體系的基礎結構。

在此基礎上,文章引入「廣義國際鑄幣稅」的分析框架,將儲備貨幣發行國的現金、國債與銀行負債視為一體化的收益結構,指出當財政對隱性鑄幣稅的依賴與通脹壓力疊加時,國內外對本幣信用與安全資產的需求,會在幣種、久期與載體之間發生再配置,從而為穩定幣等新型貨幣載體提供生長空間。

文章進一步將穩定幣、鏈上帳戶、再質押與去中心化結算等創新,歸納為對「貨幣—信用—中介」功能的技術性拆分與重組:一方面,支付、儲值與清算功能在開放網路上被重新封裝;另一方面,信用創造與風險管理則在加密銀行與鏈上協議之間被重新分配。

隨後的分析從監管回應與主權貨幣視角出發,檢視穩定幣立法、MiCA、香港《穩定幣條例》等制度安排,以及嵌入式合規、鏈上身份與跨境 CBDC 試驗所構成的「新監管技術棧」。文章結尾則以「信用的再組織、貨幣的再主權化與去中心化清算」為三個觀察維度,勾勒出未來銀行形態在主權、技術與市場三重約束下可能呈現的演化路徑。

鑄幣稅與中央銀行

回顧貨幣與銀行的演進,可以從「鑄幣稅」(seigniorage)談起。

鑄幣稅的本質,是貨幣鑄造成本與面值之間的差額收益。古代君主透過發行金幣、銀幣等方式籌措戰爭與公共支出,國庫由此獲利。隨著信用貨幣的興起,國家信用取代貴金屬自身價值,鑄幣稅延續為主權貨幣發行所帶來的隱性稅收,成為政府彌補財政支出的重要手段之一。

在政府融資中,除稅收、國債與外債之外,徵收鑄幣稅長期扮演關鍵角色。例如,早期中央銀行(如 1668 年的瑞典克朗銀行、1694 年的英格蘭銀行)出現時,便獲得了法定貨幣發行權的壟斷。這些中央銀行與政府合作,將國家債務貨幣化:透過發行紙幣購買政府債券,並以利息或法幣贖回。正如英國經濟史學家 Miles Coverdale 所指出,早期中央銀行往往是「以購買政府債務為目的的股份有限公司」,並壟斷貨幣發行。

研究顯示,1960–1973 年間,發達國家的鑄幣稅收入約佔政府收入的 6.1%;而在 1973–1978 年期間,全球 90 個國家(不含中國)的鑄幣稅收入佔比平均達到 10.5%。

進入現代,兩級銀行體系成為主流:中央銀行掌控基礎貨幣發行,商業銀行則創造存款貨幣。人民手中的現金(中央銀行負債)和銀行存款(商業銀行負債)構成了信用貨幣「金字塔」。

在這一體制下,「公眾不能直接從中央銀行獲得現金,而是透過銀行將存款轉換為現金」。換言之,所有大眾層面的貨幣(包括現金)都源自於商業銀行透過貸款(資產擴張)「創造」出來。

正如中國人民銀行研究員孫國峰所說:「現代銀行信用貨幣體系最基本的特徵是銀行存款貨幣和中央銀行基礎貨幣構成了一個信用貨幣金字塔」。在這個金字塔中,基礎貨幣為頂層,它由中央銀行提供清算服務和現金投放;底層是銀行創造的存款貨幣。國家信用透過此結構支撐經濟活動:政府透過發行央行貨幣支撐財政,商業銀行則透過中介貸款支持企業與個人。兩級體系一方面保證了貨幣供給的可控與清算安全,另一方面也引發了中央對商業銀行的多重製約,如法定準備率、折現率政策等。

鑄幣稅、通脹與穩定幣的現代性確定

如果把「鑄幣稅—通膨—穩定幣」放在一個連貫的鏈條裡去看,比較容易理解的路徑也許是這樣的:在傳統主權貨幣框架下,一國政府只要能夠以本幣發行債務,就不可避免地會在財政融資時面臨一個選擇,即在「透過稅收和借債承擔顯性成本」和「透過通膨稅和鑄幣稅承擔隱性成本」之間做權衡;而當這種權衡在相當長時間內偏向後者時,國內居民和持幣者就會發現,自己在不知不覺中承擔了購買力被稀釋的損失,而政府與金融體系卻在享受低成本融資的好處。

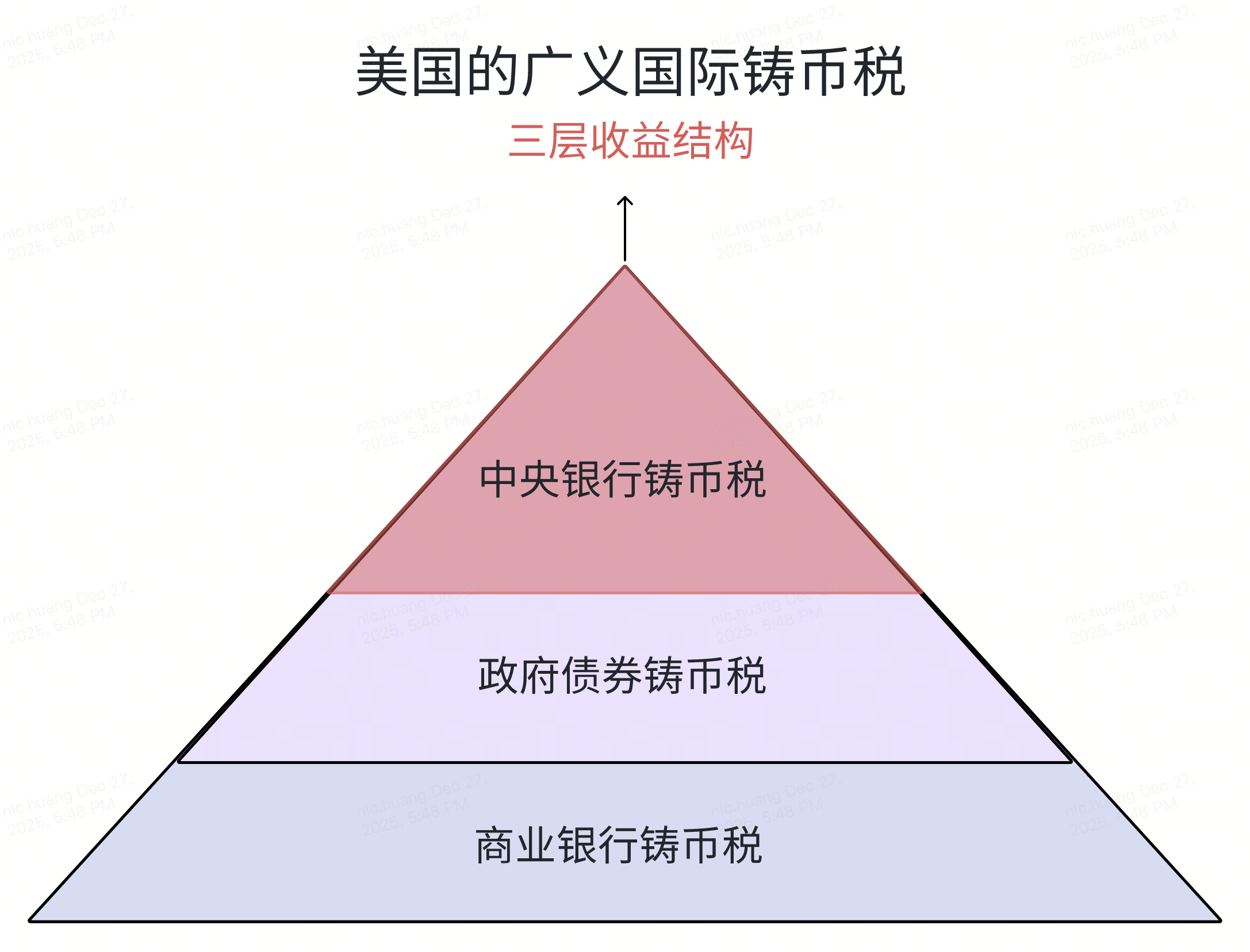

中國人民銀行金融研究所研究員張懷清在測算「廣義國際鑄幣稅」時,將其拆解為三個層次:其一,外國持有本國現鈔形成的中央銀行鑄幣稅;其二,外國大量持有本國政府債券所帶來的「政府債券型鑄幣稅」;其三,全球持有本國銀行存款所形成的「商業銀行鑄幣稅」。

在 1976–2013年間,外國持有的美國金融資產中,政府債券與商業銀行負債合計佔比約 60%,而現鈔僅佔 3%–5%。這顯示,在現代體系中,被視為「貨幣」的資產,更多是利率被壓低的債券與存款,而非紙幣本身。

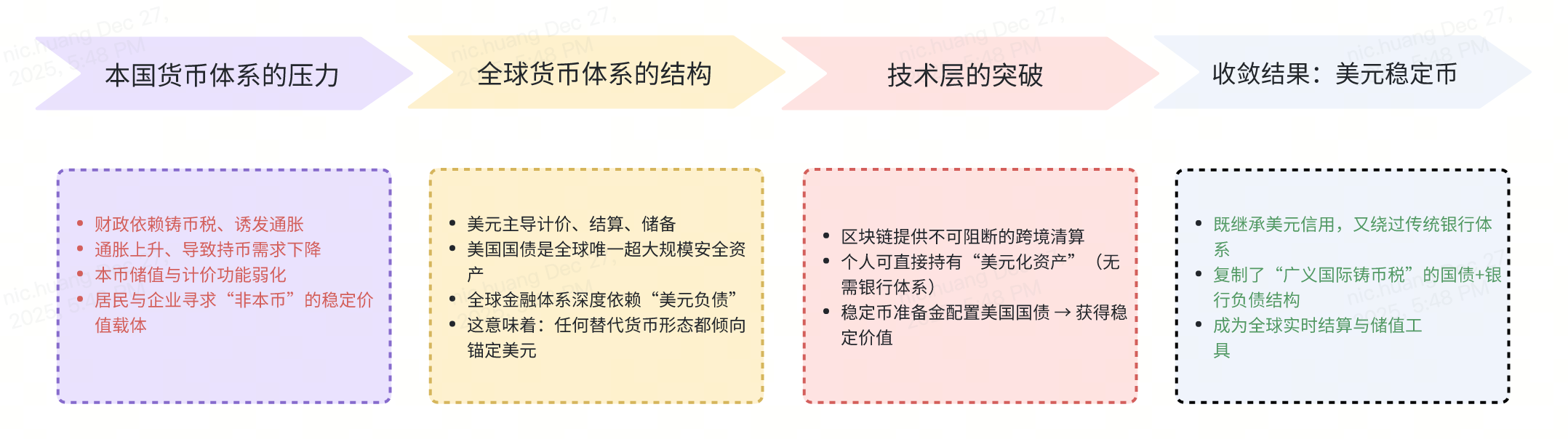

當通脹預期上升、實際利率下行、貨幣信用受質疑時,居民自然傾向尋找既能避開本幣通脹、又能兼具安全性與流動性的替代載體。在數字基礎設施成熟、跨境資金受限的背景下,這種需求往往透過「錨定強勢貨幣、以國債與銀行存款為儲備」的穩定幣形式出現。

從國際層面看,當美國這樣一個長期處於國際貨幣中心地位的經濟體,能夠在全球範圍內以低於其他發達經濟體政府債券的收益率發行國債,並透過外國官方和私人部門持有這些債券獲得持續的「便利收益」時(相關研究一般估計,長期美債收益率中約有數十個基點可以視作這種便利帶來的折讓),那麼,任何一個希望在鏈上重建結算與儲值體系的技術方案,在選擇錨定對象時,都會面臨一個帶有路徑依賴的約束:如果選擇非美元資產,就很難在全球範圍內找到同等體量、信用等級和流動性的安全資產池,來支撐穩定幣準備金的配置;

而如果選擇美元資產,尤其是美國國債和美國銀行存款,就可以在不改變現有國際貨幣層級結構的前提下,把原本只存在於銀行間市場和主權資產負債表中的「美元安全資產—美元負債」結構,直接搬到鏈上。

正因為如此,當各國居民在本幣通脹、資本管制、金融風險等多重壓力之下,試圖透過技術手段獲得一種「既不像本幣那樣容易貶值、又不像傳統離岸帳戶那樣難以獲取」的計價與儲值工具時,他們幾乎自然地會收斂到「美元穩定幣」這一形態:一方面是因為美元在現實世界已經承擔了主要的國際計價、結算和儲備職能,使得任何与之錨定的代幣,都能順暢對接現有的價格體系和資產市場;另一方面,也是因為支撐穩定幣運作的底層資產,本身就是張懷清所說「廣義國際鑄幣稅」構成中的核心部分,即那些被全球廣泛持有、並因其安全性和流動性而被允許以更低利率發行的美國政府債券與銀行負債。

在這個意義上,與其說穩定幣是某種「憑空出現的新發明」,不如說,它是在既有美元主導的國際貨幣與安全資產結構之上,透過數字技術把原本分散在央行資產負債表、財政部債券市場和商業銀行體系中的那一整套關係,重新封裝成一種更容易被個人和機構直接持有、並可在全球範圍內 24 小時流轉的金融產品;只是在這個封裝過程中,關於鑄幣稅與通脹如何在不同主體之間分攤的問題,並沒有消失,而是被重新分配到了「主權—金融機構—穩定幣發行方—持幣者」這一更複雜的鏈條之中。

鏈上金融的技術顛覆:穩定幣、帳戶與結算

區塊鏈和加密技術的出現,從根本上開始介入這一傳統:「貨幣–信用–中介」的體系。首先,穩定幣(Stablecoin)使得私人機構也能鑄造幣,並與法幣(如美元)掛鉤,從而繞過傳統銀行系統。穩定幣本質上是「在區塊鏈上發行的代幣化現金」,由美元、歐元等法幣或國債作為儲備支撐。

例如,市場上流通最大的穩定幣如 USDT、USDC 等 99% 以上與美元掛鉤。與央行數字貨幣(CBDC)類似,穩定幣的吸引力在於它可以在全球鏈上網絡中「24/7」交易與轉帳。美國紐約聯儲研究指出,穩定幣的優勢並非僅在於與數字現金接近,更在於它們透過「全球、開放、對等」的區塊鏈系統傳輸。

換言之,任何部署在區塊鏈上的貨幣形式都能實現跨境無摩擦支付,不受銀行網關或傳統支付系統的限制。目前 Visa、萬事達等支付巨頭已將穩定幣納入支付網絡,部分商戶(如沃爾瑪、亞馬遜)也在探索接受穩定幣支付,這意味著未來大量消費和貿易可「鏈上結算」,繞過經典銀行體系。

其次,區塊鏈提供了鏈上帳戶機制。不同於銀行帳戶需要 KYC 開戶,區塊鏈錢包地址天生具有全球可達性和自我託管特性。

一個錢包即可在多個應用中充當支付和儲值工具,資產可跨鏈部署,極大擴展了金融的邊界。配合零知識證明(ZKP)等隱私技術,用戶可在鏈上維持私密性同時完成合規需求。例如,ZKP 允許驗證某人已完成 KYC/AML 審核或持有足夠資質,而無需公開個人信息。

區塊鏈錢包未來可內嵌身份與信譽憑證,合規要求可透過可驗證的鏈上證明來滿足。這意味著金融機構可以發行「合規錢包」,把合規屬性(如「該地址已透過身份驗證」「未列入黑名單」等)作為不可轉移的憑證附加到用戶地址上,實現嵌入式合規。

第三,區塊鏈引入再質押(Restaking)等新型資產利用模式。基於權益證明的公鏈(如以太坊)鼓勵代幣持有者質押(staking)參與網路安全。EigenLayer 等平臺進一步允許把質押代幣再用於其他項目,用戶可以把賺取的質押收益再次質押在新的應用上。

例如,加密銀行 EtherFi 正是基於這種概念運作:用戶可以將 ETH 或穩定幣存入 EtherFi,不僅獲得 10% 上下的持幣收益,而且可以即時借出法幣支付消費,而無需賣出加密資產。這一過程實質上將鏈上抵押資產轉化為即時支付能力和信貸工具——脫離了傳統銀行信貸流程的新模式。

最後,鏈上結算系統正在崛起。透過智能合約和分佈式帳本,支付和清算過程可做到原子化和透明化。區塊鏈天生具備「不可逆、最終清算」的特性:一旦一筆交易被打包進區塊,除非 51% 攻擊,否則就已完成清算。這一特點可被用來建立去中心化清算體系:央行儲備、商業銀行存款、甚至國債都可被代幣化,置於統一帳本上。未來我們可能看到,跨鏈的 CBDC 網絡、聯盟鏈聯通構成新的基礎設施,使得跨行甚至跨國交易都在鏈上「即刻清算」,大幅縮短結算時間並降低對傳統清算行的依賴。簡言之,這些技術正逐漸瓦解原有「中央發行+雙層中介」格局,把貨幣創造與支付清算的權力重新置於開放網路和智能合約之上。

加密銀行的演進:支付帳戶+儲值工具 vs 信用中介+風險管理

在鏈上金融生態中,新一代「加密銀行」快速湧現。總體來看,可區分為兩類功能:一類偏重支付帳戶和儲值,另一類偏重信用中介和風險管理。前者類似傳統銀行的活期帳戶和錢包功能:接收用戶資產(法幣或穩定幣),提供多幣種存放、轉帳、刷卡等服務;後者則提供信貸、借貸、槓桿等功能,把鏈上資產轉化為信用。

支付帳戶+儲值型加密銀行

這類產品主打「加密版花旗/摩根」,讓用戶在一個帳戶中持有多種貨幣。舉例來說,Revolut 等新興金融科技公司早已將法幣帳戶和加密貨幣功能結合;基於區塊鏈的新項目也在打造更徹底的一體化錢包。

Mantle 推出的 UR 就是典型案例:它在瑞士監管下提供歐元、美元、人民幣等多幣種 IBAN 帳戶,用戶可用區塊鏈網絡(如以太坊二層)相互轉入穩定幣和法幣,配備跨境 Mastercard 卡。UR 號稱「一個應用,一個帳戶,管理所有資產」,用戶可以實時在區塊鏈上存取資金,並且未來將開放以加密資產作為抵押的信貸工具。

另外,像 Plasma One 這樣的產品也聚焦於穩定幣支付:用戶將 USDT 等穩定幣存入 Plasma 生態,在發行的 Visa 卡上刷卡消費,可享受高達 4% 的現金返還以及穩定幣餘額 10% 以上的年化收益。Plasma One 明文表示它不是受監管銀行,而是面向加密用戶的技術平臺,所有資產由用戶自持,體現了「自己掌控自己的錢」的理念。

除了當「數字帳戶」,許多加密銀行也在嘗試承擔傳統銀行的放貸、風控角色。以 EtherFi 為例,它既有刷卡支付功能,也有即時借貸功能。用戶可將 EtherFi 與自持錢包連接,一鍵鎖定 ETH 或 USDC 等作為抵押,然後透過「Cash」功能消費。

EtherFi 為持幣者提供了「以幣養幣」的機制:持有的穩定幣每天可獲得高達 10% 的收益,ETH 持有者則透過協議發行的衍生代幣獲得 3–5% 的複合獎勵。

在借貸方面,EtherFi允許用戶在不出售數字資產的情況下,借出等值法幣支付。其會員層級制度進一步鼓勵大額使用,提供機場貴賓室、酒店折扣等附加權益。

UR也計劃推出「全循環金融系統」,用戶工資以穩定幣或法幣入帳後,可用 App 直接消費;未來則會提供鏈上收益率(如 Idle 資金的自動收益)和加密質押借貸,允許用戶用持幣借款。這些功能使得加密銀行不僅只是「數字錢包」,更像壓縮版的銀行分行:它們管理信用風險、設定貸款利率、決定質押規則。

總體來看,新一代Crypto neo-bank 正在縮短去銀行化與再銀行化之間的間距。

一方面,它們讓非銀行客戶能夠以數字資產作為「準貨幣」來支付與存儲,無須再依賴傳統銀行;另一方面,它們試圖重構或模仿信用中介功能,比如提供貸款、發放信用卡、風險管理工具等。

然而,不同項目在兩者間的側重點不同:Plasma One 專注於支付和收益,無涉放貸;EtherFi 兩者兼顧;UR 強調端到端金融服務。

此外,傳統科技銀行 Revolut 等也陸續推出加密服務——例如在 2025 年 11 月,Revolut 推出了一種穩定幣兌換卡,用戶可將 USDT/USDC 按 1:1 實時兌換為現金用於消費,無需手續費(類似的服務隨後也被 Visa、萬事達等巨頭納入產品中)。

可以預見,未來加密銀行的功能將更加多元,有的主打高收益理財與便捷支付,有的則成為鏈上信用市場的樞紐,二者共同推動金融服務「鏈上化」。

國家與監管的回應:法規與合規機制

加密銀行的崛起自然引起了監管機構的關注和應對。以穩定幣為核心的加密金融模式特別受監管青睞。2025 年,美國國會通過了被稱為「GENIUS 法案」的穩定幣法案,並由特朗普政府簽署成為法律。該法要求穩定幣發行人以等值美元或美國國債全額儲備,並做定期透明披露,同時明確禁止混淆與政府支持的假象。

類似地,歐盟的《加密資產市場法案》(MiCA)於 2023 年生效,要求發行加密貨幣(包括數字貨幣代幣)的機構遵守申請批准、償付能力、披露風險等規則。

歐洲央行顧問甚至指出,美國的 GENIUS 法案與歐盟 MiCA 在精神上大體一致,但前者在某些方面稍微寬鬆,因此預期穩定幣規模將在 2025 年 3,000 億美元基礎上,到 2028 年底增長至 2 萬億美元。

在亞洲,香港也在 2025 年 5 月透過了《穩定幣條例》,將以法幣為唯一參考的穩定幣(FRT)發行納入金融監管範圍。

該條例要求:在港發行或面向港人發售的穩定幣項目必須獲得香港金管局授權,穩定幣必須 100% 由高品質、高流動的資產(主要是法幣和同級國債)全額撐持;允許持幣人隨時按面值贖回;同時禁止向持幣人支付利息,以避免變相吸儲。這些規則意在防範演算法穩定幣和高風險套利倒騰,確保金融穩定。

合規方面,監管機構也在推動 KYC/AML 嵌入式合規和鏈上身份機制。

一方面,傳統金融機構和合規錢包(如 Coinbase、BitGo 等)已對法幣-加密通道實施嚴格的 KYC 檢查。另一方面,區塊鏈創新正幫助實現合規自動化。

比如上文提到的零知識證明技術可以讓銀行和監管機構驗證交易雙方已完成身份核查,而不必直接查看身份信息。一些項目甚至在探索「合規錢包」概念:錢包地址本身攜帶經過認證的數字身份和信譽證明。

這方面已有實例:知名身份認證服務商 Blockpass 推出了「鏈上 KYC」方案,可以將用戶是否完成身份驗證、是否透過 AML 篩查、是否符合投資者資格等聲明寫入鏈上。

這些鏈上憑證可塑造成可重用的身份組件,當用戶使用合規鏈上銀行服務時,只需遞交這些憑證即可完成初步篩選,而無須再次提交個人文件。

可以預見,隨著數字身份(如以太坊改進提議 EIP-5534)和合規協議的發展,監管和市場將越來越多地在鏈層嵌入信任與合規機制,鑄就一個兼顧去中心化與監管要求的多元金融格局。

未來展望:信用重組、貨幣再主權化與去中心化清算

面向未來,我們可以從「信用的再組織」、「貨幣的再主權化」與「去中心化清算」的角度來設想新銀行形態的發展脈絡。

信用的再組織

在傳統體系中,信用主要由商業銀行創造並集中管理(看似把握信貸發放權)。而在 DeFi 時代,信用正以更分散的形式出現。

鏈上協議允許個人以加密資產為擔保獲取貸款,形成了跨鏈、多渠道的信貸網絡。例如,用戶可以抵押比特幣在某個借貸平臺借出 USD,之後再將獲得的美元在另一個平臺轉換成更多比特幣,再次抵押——形成了層層加槓桿、循環貸款的複雜信用迴路。

正如再質押案例所示,不同平臺間將同一份抵押資產重複使用,導致放貸市場風險聯動增強。這種「去銀行化」的信用創造不再依賴於單一的貸前審核或存款準備,而是由演算法、質押品價值和協議激勵共同決定。

未來,信用評分可能由鏈上行為數字建構、合約協議自動評估風險,智能合約本身成為「可信借貸中介」。同時,大型去中心化借貸協議可能承擔起「準銀行」角色:管理擔保資產池、設定利率模型、應對違約風險。

總體來看,信貸功能將更加去信任化、開放化,原有由銀行主導的信用分配體系正在重塑成由鏈上協議和社區治理決定的模式。

貨幣的再主權化

穩定幣的全球流行正對主權貨幣構成挑戰,央行與政府不甘於放棄貨幣發行和控制權。

歐洲央行博客指出,如果美元計價的穩定幣大規模流入歐洲,將削弱歐元的政策效力。類似地,各國可能紛紛推出自己的數字貨幣或受監管穩定幣來重建主權貨幣地位。

未來可能出現一種「雙軌制」:一方面,央行推動數字貨幣(CBDC)落地,確保貨幣政策工具鏈與支付系統現代化;另一方面,地方政府或大企業也可能發行「主權幣種」或錨定籃子貨幣的數字資產,加強本土金融掌控。

與傳統「一主權國幣」的概念不同,鏈上經濟時代或許出現「多幣共存」的局面:跨國企業區塊鏈發行區域性數字貨幣,社區自治組織發行社區幣種,個人則用穩定幣或加密貨幣儲值。

歸根結底,「貨幣的再主權化」意味著國家必然採取舉措——從 CBDC、立法、資本管制到數字邊境——來捍衛其貨幣體系的影響力,否則依托於他國主權或私營穩定幣的金融活動將逐步蠶食國家貨幣主權。

去中心化清算體系

在鏈上金融的願景中,結算系統將由區塊鏈網絡承載,而不再完全依賴中央銀行清算所或跨行聯機清算系統。當前已有試點項目證明可行:多個央行和私人機構正合作開發跨境 CBDC 平臺(如 BIS 多洲 CBDC 橋項目 mBridge),透過鏈上結算實現不同幣種資產的原子交換。

BIS報告提出了「統一帳本」構想:將央行準備金、商業銀行存款和國債全部代幣化,並將它們放在同一個帳本上交易,如此一來,鏈上支付可在真正的央行結算下瞬時完成。

不久的將來,我們或將看到:支付清算「最終清算」不再是在 T+1 或夜間對帳,而是由智能合約把控的即時結果,任何符合條件的交易都可當場完成並記錄。

各國央行可能形成一個或多個互通的區塊鏈網絡,建立點對點的跨行清算體系,徹底顛覆 SWIFT、電聯自動支付(RTGS)等傳統模式。

總之,未來銀行將與今天大不相同。加密和區塊鏈技術為我們提供了一種平臺化、可程式、全球化的銀行模式:金融服務將像應用般靈活組合,信用和支付將自主生成。

一個形象的比喻是:如果傳統銀行體系是「金字塔形」的鑄造機器和貸款機構,那麼加密銀行則更像「智能合約網絡」,所有參與者都可以在規則允許的範圍內彼此創造價值。儘管監管和技術風險依然存在,這股浪潮卻不可阻擋。

從國家層面到個人錢包,金融生態正在經歷一場從集中化向去中心化的根本重組——這既是危機,更是機遇,它將為全新的銀行形態鋪平道路。

参考文献

[1] Miles, D. Coverdale. The Origins and Functions of Early Central Banks. London Economic History Review, 1973.

[2] Friedman, M. The Optimum Quantity of Money and Other Essays. Chicago: Aldine Publishing, 1969.

[3] Cagan, P. “The Monetary Dynamics of Hyperinflation.” Studies in the Quantity Theory of Money, University of Chicago Press, 1956.

[4] 張懷清《廣義國際鑄幣稅的來源與計算:以美國為例》. 中國人民銀行金融研究所,2022.

[5] 孫國峰《現代信用貨幣體系與中央銀行職能》,中國人民銀行研究局工作論文,2018.

[7] Gorton, G., & Zhang, G. “Taming Wildcat Stablecoins.” NBER Working Paper, 2021.

[8] Adrian, T., Mancini-Griffoli, T. “The Rise of Digital Money.” IMF FinTech Notes, 2019.

[9] Federal Reserve Bank of New York. Stablecoins and the Future of Money Transfers, 2023.

[10] BIS Innovation Hub. Project mBridge: Cross-Border CBDC Payments. Bank for International Settlements, 2023.

[11] European Central Bank. Digital Euro – Motivation and Design Choices. ECB Occasional Paper Series, 2023.

[12] President’s Working Group on Financial Markets (PWG). Report on Stablecoins, U.S. Treasury, 2021.

[13] IOSCO and BIS CPMI. Application of the PFMIs to Stablecoin Arrangements, 2020.

[15] EigenLayer Research. Restaking and the Future of Network Security, 2024.

[16] Revolut Financial Group. Annual Digital Asset Integration Report, 2025.

合規與風險聲明 / Compliance and Risk Disclaimer

性質聲明 / Status

本文由OSL研究院撰寫,僅供OSL內部人員或與OSL有特定合作關係之機構參考。未經OSL事先書面許可,本文的任何部分不得以任何形式或方式複製、散佈或傳送給外部第三方。本文不作為產品揭露、官方要約、行銷資料、法律文件或任何其他形式的受監管通訊。本文所含內容不構成任何具有約束力的合約、協議或承諾的基礎。

2. 非建議聲明 / No Advice

本文中的所有資訊、觀點和分析均基於公開可得的數據和OSL內部的判斷,不構成任何投資建議或要約。本文不考慮任何接收者的特定投資目標、財務狀況或特殊需求。本文接收者不應將本報告的任何內容視為法律、稅務、監管或投資方面的建議。在做出任何財務、法律或其他決定之前,您應諮詢自己的獨立顧問以獲得針對您情況的具體指導。

3. 資訊準確性與完整性 / Information Accuracy and Completeness

本文以「現況」提供,不作任何明示或暗示的陳述、保證或擔保,包括但不限於準確性、可靠性、完整性、及時性或適用於特定目的的保證。任何依賴本報告內容而採取的行動,均由使用者自行承擔全部風險。當引用第三方資料、資訊、服務或產品時,OSL 不對此類第三方資料的準確性、可靠性或完整性作出任何陳述、保證或認可。 OSL對因依賴第三方內容而產生的任何錯誤、遺漏或責任不承擔任何責任。所提及的協議、代幣或實體的表現或發展,可能因市場、技術、監管等因素而發生重大變化。

4. 觀點與判斷的限制 / Limitation of Opinion

本文所表達的意見和預測,均基於本文撰寫日期的市場狀況和OSL的理解,可能在日後發生變化且不會另行通知。本報告旨在提供OSL對產業觀察和策略思考,不代表OSL的官方意見、策略或決策。本文不會更新、修訂、撤回或補充,即使後續發展或新資訊也是如此。本文所表達的資訊、預測和意見截至發布之日,如有更改,恕不另行通知。

5. 利益衝突揭露 / Conflict of Interest Disclosure

OSL其關聯實體或員工可能在本文中討論的資產或實體中持有頭寸或就相關資產開展業務。 OSL已採取合理措施,管理此類利益衝突。

6. 前瞻性陳述風險 / Forward-Looking Statement Risk

本文可能包含前瞻性陳述,涉及已知和未知的風險、不確定性和其他因素。這些因素可能導致實際結果、表現或成就與前瞻性陳述中明示或暗示的內容有重大差異。過去的表現不預示未來的結果。 OSL不對此類前瞻性陳述的準確性、可靠性或完整性作出任何陳述、保證或認可。

7. 免責聲明 / General Disclaimer

OSL其關聯公司、管理人員、員工或代理人不對因使用、依賴或解釋本文中包含的資訊而產生的或與之相關的任何直接、間接、偶然、後果性或特殊損害承擔責任,包括但不限於利潤損失、業務中斷、資料遺失或聲譽損害。

更多主題

更多主題

最新發佈

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

香港金管局在36名穩定幣申請者中僅批准兩家,均為鈔票發行機構。探討其為何將數字貨幣監管體系錨定於受信任的發鈔銀行。

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

香港1983年的港元聯繫匯率制度讓企業持有美元穩定幣而無需承擔外匯風險。雙錨策略如何使其成為亞太區的清算中心。

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

RWA 萬億敘事進入兌現期:2026 年代幣化資產的真實數據與合規分水嶺

詳解CoinGecko 2026 RWA報告:代幣化資產市值達193.2億美元。分析國債、黃金及股票趨勢,探討OSL在合規分水嶺中的領先地位。

RWA 萬億敘事進入兌現期:2026 年代幣化資產的真實數據與合規分水嶺

為你精選

更多主題

更多主題