穩定幣支付 vs 傳統銀行體系:企業視角下的實務比較

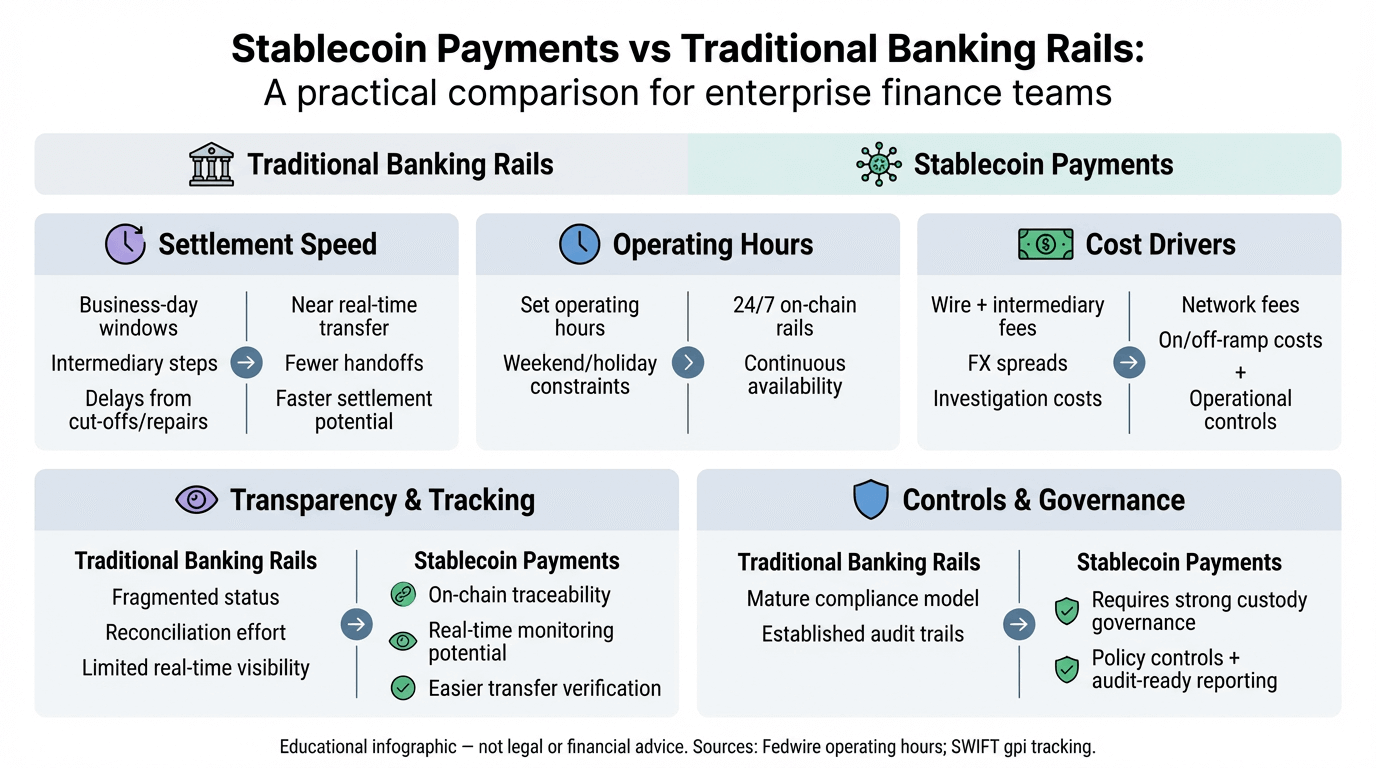

「穩定幣支付 vs 傳統銀行通道」早已不再只是理論上的討論。對許多財務與資金團隊而言,這是一個非常實際的營運問題:結算速度夠不夠快?成本是否可預期?資金流向是否清楚透明?整體流程是否可控?尤其在跨境支付與多實體(multi-entity)資金管理場景下,這些問題會被放大。

傳統銀行通道(如代理行體系、電匯與清算系統)仍然是企業資金運作的基礎架構,但同時也存在一些結構性限制,例如截止時間、營業時間、對帳複雜度,以及多層中介費用。相較之下,穩定幣結算提供另一種運作模式,在某些情境下更接近 T+0 的價值轉移效率。不過,要真正符合企業標準,仍必須建立完善的託管機制、合規框架與內部控制流程。

本文將以中立、企業導向的角度進行比較,協助 CFO、財資團隊與合規主管判斷:在哪些情境下穩定幣結算可作為銀行通道的補充工具,又在哪些情境下傳統銀行體系仍然更具優勢。

傳統銀行支付通道

傳統銀行通道包括本地高額支付系統(例如 RTGS)、跨境代理行網路(通常透過 SWIFT 傳遞訊息),以及各類專業清算網路。這些系統成熟、受監管完善,並深度整合於企業財務流程之中。然而,當企業營運規模跨越多國、多時區時,其運作摩擦也會更加明顯。

結算週期與時間延遲

T+1 / T+2 時間架構

在資本市場中,「T+1 / T+2」指的是證券交易日後一或兩個營業日完成交割。雖然這與支付結算並非完全相同,但它說明了:系統設計、風險控管與營運時間安排,會影響資金何時真正完成最終結算。

在支付體系中,結算時間取決於所使用的通道:

即便是即時全額清算系統(RTGS),通常也僅在營業日的特定時段運作,而非全年無休 24/7;

跨境代理行付款的速度,則取決於中介銀行數量、時區差異、合規審查程序與當地銀行營業時間。

即使通訊技術現代化,實際資金流動仍可能受到上述因素影響。

對營運資金的影響

當結算受限於截止時間、營業日曆與多層中介流程時,企業可能面臨:

為避免付款失敗而維持較高的備付金;

應收與應付之間出現時間落差;

多實體與跨時區的流動性調度彈性降低。

在高頻供應商付款、平台分潤或多幣別資金再平衡的情境下,即使是短暫延遲,也可能在規模放大後產生實質影響。

成本與費用結構

電匯費用不只表面數字

銀行電匯具備穩定性,但實際總成本往往不僅是表列手續費。企業常見的額外成本包括:

中介銀行費用(包含 lifting fee)

付款異常修復費用

追回或查詢費用

內部對帳與調查所需的人力成本

由於費用與銀行關係、付款走廊及交易條件高度相關,很難給出單一標準數字。實務上,境內付款成本通常較可預測,而跨境費用則透明度較低、變動性較高。

外匯成本與時效壓力

在跨境支付中,匯差與執行時點同樣重要。若結算時間壓縮,企業可能需要提前進行外匯轉換,增加財資操作壓力。這顯示付款時效安排會直接影響資金配置與財務決策。

透明度限制

對帳資訊分散

傳統銀行通道下,付款狀態往往分散於不同系統:

銀行對帳單(每日或盤中)

SWIFT 訊息

中介銀行確認

ERP / TMS 紀錄

對手方回覆

資訊碎片化可能延緩異常處理與追蹤效率。

即時可視性有限

儘管 SWIFT GPI 等機制提升了跨境支付可追蹤性,但可追蹤並不等於即時結算。許多跨境付款仍受銀行營業時間與合規審查影響。

穩定幣支付的優勢

穩定幣結算改變了資金轉移模式。價值可在鏈上接近即時完成確認,減少對多層銀行通道與時區協調的依賴。不過,若要符合企業標準,穩定幣基礎設施仍需納入完整的合規與風控框架。

更快速的結算能力

穩定幣與傳統銀行通道最明顯的差異,在於可接近 T+0 或近即時結算,降低對截止時間與週末的依賴。

對企業而言,可能帶來:

降低跨區預撥資金需求;

改善供應商付款體驗;

降低因時間窗口錯配造成的付款失敗;

提升現金預測與流動性管理精準度。

成本效率與資本運用

穩定幣結算在部分情境下可減少:

多層中介費用;

重複查詢成本;

部分營運性支出。

但企業應以總擁有成本(TCO)評估,包括:

託管與資產保護成本;

合規營運投入;

與財資系統整合成本;

報表與鑑證需求;

服務水準協議(SLA)。

操作透明度

鏈上結算可提供更直接的狀態追蹤,但企業仍需要:

可供會計使用的報表格式;

完整審計軌跡;

標準化對帳資料;

可控的權限與審批架構。

實務標準應為:即時可視 + 可審計報告 + 權限可控,而不只是區塊鏈瀏覽器上的交易紀錄。

企業導入時的關鍵考量

穩定幣支付並非「開通即可使用」。成功導入通常意味著將其視為受監管的支付專案,而非技術實驗。

合規與風險管理

企業需符合不同司法轄區的要求,包括:

AML / CFT

制裁合規

報告義務

中介機構牌照規範

託管與保障機制

財務團隊應能清楚回答:

資金在結算前後存放於何處?

是否與營運方資產隔離?

失敗與復原流程如何設計?

是否具備鑑證或審計支持?

技術整合能力

穩定幣結算必須整合至:

財資管理系統(TMS)

ERP 會計流程

付款審批架構

對帳與審計流程

真正的風險不在於技術本身,而在於是否形成脫離公司治理的平行財務系統。

跨境擴展潛力

跨境支付效率長期以來改善有限且不均。穩定幣在以下情境具吸引力:

24/7 跨時區營運;

快速全球付款;

多實體資金調度;

對結算確定性要求高的貿易流程。

但規模化前提是多司法轄區合規與穩健銀行夥伴支持。

如何做出審慎決策?

多數企業並非「二選一」,而是策略性組合:

在銀行通道高效且整合成熟的場景持續使用傳統方式;

在可提升速度與可預測性的場景,引入穩定幣作為補充。

關鍵不在技術本身,而在於是否強化治理與風控。

評估穩定幣服務商時應注意

企業應以評估銀行或支付機構的標準進行審查,並額外關注數位資產特有風險。

安全與合規

牌照與監管範圍

AML / 制裁篩查整合

資產隔離與託管設計

可靠性與服務水準

系統可用性

事故應對能力

法幣出入金是否仍受銀行時間限制

異常升級與處理流程

審計與報告能力

可供審計的交易紀錄

支援會計關帳

提供內外部審計所需資料包

USDGO 在企業評估中的定位

在企業評估中,需區分「穩定幣發行」與「資金流動基礎設施」。

USDGO 作為受監管的流動性與結算層,旨在支援企業於跨境支付與財資營運中使用美元穩定幣與法幣。其定位並非單一加密流程,而是在結構化營運框架下整合銀行通道、託管安排與鏈上結算。

企業在評估此類基礎設施時,除了關注結算速度,也應重視:

牌照與監管匹配度

託管架構穩健性

可審計性

與既有財資控制流程的整合能力

核心目標,是將穩定幣結算納入機構治理標準,而非作為孤立的數位資產流程存在。

常見問題

穩定幣支付的主要優勢為何?

主要包括更快速結算、潛在較可預測的成本結構,以及提升操作透明度,特別適用於跨境場景。實際效果取決於託管、合規與整體營運品質。

哪些企業較適合?

通常包括:

跨境應收應付規模較大的企業

多區域財資營運企業

高頻付款或供應鏈平台型企業

適配度應透過風險框架評估,而非僅以成本比較決定。

如何整合至財資系統?

通常包含:

角色分級的付款發起與審批

錢包與託管治理

ERP / TMS 對帳整合(銀行 + 鏈上紀錄)

審計與合規報告

異常監控與處理機制

理想狀態是建立單一、受控的財資流程,而非在治理之外另設一套支付系統。

立即展開安全的加密貨幣之旅

OSL | 出入金從未如此安心!

更多主題

更多主題

最新發佈

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

香港金管局在36名穩定幣申請者中僅批准兩家,均為鈔票發行機構。探討其為何將數字貨幣監管體系錨定於受信任的發鈔銀行。

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

香港1983年的港元聯繫匯率制度讓企業持有美元穩定幣而無需承擔外匯風險。雙錨策略如何使其成為亞太區的清算中心。

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

RWA 萬億敘事進入兌現期:2026 年代幣化資產的真實數據與合規分水嶺

詳解CoinGecko 2026 RWA報告:代幣化資產市值達193.2億美元。分析國債、黃金及股票趨勢,探討OSL在合規分水嶺中的領先地位。

RWA 萬億敘事進入兌現期:2026 年代幣化資產的真實數據與合規分水嶺

為你精選

更多主題

更多主題