流动性趋稳下的“假期效应”:为何市场看似平静却暗流涌动?

随着市场进入 2025 年最后一个完整交易周,加密市场进入熟悉的年终状态:在宏观层面上,流动性正逐步趋于稳定。然而,日常价格走势越来越不是由具信念的资金流入所主导,而是更多受到簿册变薄、仓位配置与轮动影响。

本周重点不在方向,而在结构。机构参与者已不再积极去风险化,但同时也未明显扩张资产负债表。资金主要处于维持、再平衡与选择性轮动状态,许多交易台仍在等待 1 月流动性回归,以恢复更清晰的市场信号。结果是一个表面上看似平静、但底层仍然脆弱的市场。

关键市场回顾:为何价格看似「活跃」却缺乏承诺

市场广度——狭窄、假期清淡,并由流动性配置驱动(12 月 22–28 日视角)

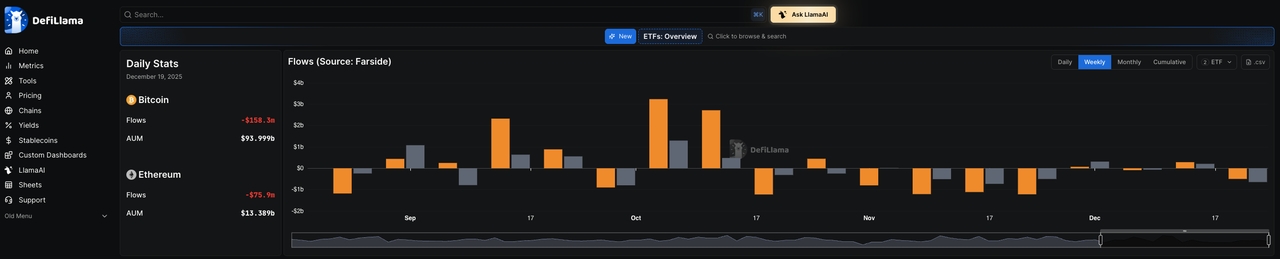

来源:Farside Investors 的比特币与以太坊 ETF 资金流,经 DeFiLlama 汇整(最新可得资料截至 2025 年 12 月 19 日)。

进入 12 月 22–28 日,市场广度仍然狭窄且脆弱,主因在于边际流动性信号分歧,同时市场正处于假期导致的深度变薄状态。在 ETF 方面,DeFiLlama 的 ETF 仪表板显示,截至 2025 年 12 月 19 日的最新每日数据为:

BTC ETF 资金流:-1.583 亿美元(AUM 约 940 亿美元)

ETH ETF 资金流:-7,590 万美元(AUM 约 134 亿美元)

这再次提醒,即便先前流动性已有所稳定,年终期间的资金流仍可能迅速转向风险降低,在假期周期内不应将其视为明确趋势。

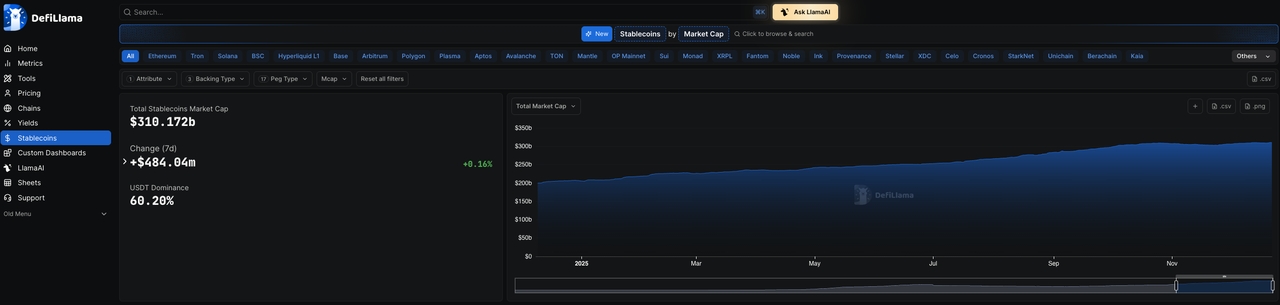

来源:稳定币资金流与市值,经 DeFiLlama(最新可得资料截至 2025 年 12 月 19 日)。

在稳定币(系统流动性)方面,整体基数仍在缓慢扩张,总稳定币市值约为 3,103.67 亿美元——在边际上提供支撑,但力道不足以推动全面参与。更重要的是分布结构:以太坊稳定币交易量上升,进一步巩固 ETH 作为主要流动性锚点;而 Solana 稳定币则下滑(7 日 -3.31%),显示上周「SOL 作为流动性磁铁」的动能已开始降温。

最新可得数据显示,ETF 在假期前承压出现流出,稳定币供给仍缓步上升,但流动性正重新集中回核心轨道(ETH),并远离高 Beta 的磁吸标的(SOL)。这种组合通常会压缩市场广度,使主流资产得以支撑,但长尾标的的延续性仍不可靠,直到假期后资金流正常化、稳定币增长在多条链上扩散。

ETF 资金流——轮动仍在,流出压力趋缓

资产 | 截至 12 月 19 日的周度资金流 | 本周变化(流动性+仓位) |

|---|---|---|

比特币(BTC) | 资金流:-1.583 亿美元 AUM:约 940 亿美元 | 进入本周的 ETF 信号偏弱:最新数据显示再度出现净流出,在假期流动性条件下往往限制市场广度。 BTC 仍如流动性锚点运作:7 日累积资金费率约 0.0225%,显示轻微多头偏好,但并非亢奋型杠杆。 |

以太坊(ETH) | 资金流:-7,590 万美元 AUM:约 134 亿美元 | ETH ETF 资金流仍呈混合至偏弱,最新数据为负,使 ETH 在资金延续性上仍落后 BTC。 在流动性配置上,ETH 正重新取得「核心轨道」地位:以太坊稳定币流动性 7 日 +0.92%,显示链上现金正集中于最深的市场。 7 日累积资金费率约 0.0063%,反映建设性但受控的杠杆。 |

Solana (SOL) | 无现货 ETF;使用链上流动性作为代理) | 相较前一周,轮动动能降温:Solana 稳定币约 151.6 亿美元,7 日下滑 -3.75%,属于具意义的回撤,削弱 SOL Beta 交易的「流动性顺风」。 仓位仍偏向风险承担,但更加脆弱:7 日累积资金费率约 0.0166% 仍为正值,显示多头仍在,但现货稳定币流动性正在变薄。 |

机构资金流——稳定仍在,但信号不完整

从机构资金流角度看,本周的核心结论是「延续性」,而非「转变」。最新完成的 BTC 现货 ETF 数据(经 Farside)仅更新至 12 月 19 日,原因在于美国市场假期与回报延迟。这意味着,目前尚未确认假期后资金流是否加速回流,但同时也未看到新的大规模赎回。

12 月初出现的 ETF 大幅流出阶段已结束。

当前行为呈现双向且偏战术性,符合再平衡与风险管理,而非方向性信念。

在假期环境下,ETF 资金流已不再是价格的主要边际驱动因素。

实务上,机构行为已从「降低敞口」转为「持有并管理敞口」。

全球稳定币——供给、分布与流动性信号(12 月 22–28 日)

全球稳定币供给持续扩张,但幅度有限,总市值上升至约 3,102.7 亿美元(7 日 +5.8546 亿美元,+0.19%)。这显示流动性并未在年终前收缩,但增长速度仍不足以代表完整的流动性周期再膨胀。USDT 占比仍高达约 60.19%,显示系统「现金基础」仍集中于最大、最实用的稳定币,而非广泛的风险型发行。12 月 22–28 日的关键观察:

净发行仍具选择性,反映的是谨慎的流动性修复,而非激进的新资本形成。

链级分歧持续扩大,本周出现领导轮动:

以太坊稳定币上升至约 1,670.6 亿美元,进一步巩固 ETH 作为主要流动性锚点,显示参与者在年终更偏好深度与结算可靠性。

Solana 稳定币下降至约 151.6 亿美元(-5.9088 亿美元,7 日 -3.75%),明确逆转上周「流动性磁铁」叙事,显示假期期间高 Beta 轮动降温。

Arbitrum 稳定币持续流失,约 39.8 亿美元(-5,493 万美元,7 日 -1.36%),符合中阶生态持续回撤的趋势。

Avalanche 出现小幅反弹,稳定币约 16.1 亿美元(7 日 +2.77%),显示即使整体分布不均,仍存在局部资金流入。

整体而言,全球稳定币基数正缓慢上升,但流动性仍受分布限制——重新集中于核心轨道(以太坊),并在高 Beta 场所(Solana)逐步消退。这种结构支持一种资金在加密体系内轮动、而非大规模流入的市场环境,使市场广度脆弱、延续性有限。

DeFi 概览——整合,而非重新承担风险(2025 年 12 月 22–28 日)

DeFi 持续呈现与整体市场相同的 12 月下旬流动性形态:在流动性深厚的地方,活动保持健康,但资金并未积极扩张资产负债表,而是进行轮动并处于防御姿态。

TVL:稳定,但仍主要由估值支撑

表面上,核心场域的 TVL 表现具韧性——以太坊 DeFi TVL 约 701 亿美元,Solana 约 85.7 亿美元,Base 约 44.5 亿美元。但若结合流动性数据来看,信号更为审慎:稳定币流动性正回流至 ETH(以太坊稳定币 7 日 +0.88%),而高 Beta 场域则出现资金外流(Solana 稳定币 7 日 -3.31%;Base -3.85%)。

这显示 DeFi 正在守住水位,但稳定并非来自「新资金」存入,而更像是价格效应与选择性流动性停泊。深入行为层面,活动结构进一步验证「整合期」状态:

以太坊 DEX 交易量上升(7 日 +7.89%,约 121.2 亿美元),显示流动性偏好回到最深的轨道。

Solana DEX 交易量下降(7 日 -9.87%,约 218.2 亿美元),与稳定币流出及动能轮动降温一致。

永续合约活动分歧:ETH 永续合约交易量下降(7 日 -24.08%),SOL 永续合约几乎持平(+0.01%),显示交易者仍保留杠杆工具,但风险选择更为谨慎。

协议轮动:偏好「简单收益」而非复杂策略

内部结构仍呈现典型的年末配置:

借贷/货币市场:流动性具黏性,但风险承担保守(借款需求与杠杆相对存款偏弱)。

流动质押/再质押:因属原生收益,持续吸引稳定参与。

结构化收益/高杠杆策略:在稳定币增长缓慢、资金费率为正的环境下持续承压(持仓成本上升、风险偏好转为战术性)。

资金费率与多空仓位快照——风险偏好存在,但属战术性

衍生品数据显示,风险偏好仍在,但并非以单边杠杆形式展现。

来源:https://www.coinglass.com/AccumulatedFundingRate(数据基于截至 2025 年 12 月 22 日的最近 7 日资金费率快照)

资产 | 资金费率趋势 | 解读 |

|---|---|---|

BTC | 建设性多头偏好,但轻度避险 | 几乎所有交易所资金费率为正,显示基础多头倾向,而非防御性空头。 单一负值区域(Gate -0.0378%)显示局部避险/放空需求,而非全面风险规避。 整体而言:BTC 仍是流动性锚点——多头存在,但仓位受控、具避险意识,非亢奋状态。 |

ETH | 双向/平衡,避险压力明显 | ETH 在多个交易所呈现负值(Gate -0.0609%、Bitget -0.0840%),其余多为轻微正值。 此结构符合较为谨慎、不确定的 Beta 表现:多头存在,但避险需求明显,交易所间失衡不可忽视。 |

SOL | 分散且对轮动敏感;挤压/反转风险较高 | SOL 在多数交易所为正,但存在显著负值异常(Bybit -0.1225%)。 这是典型的分散风险结构:整体偏多,但主要交易所存在集中避险/放空压力。 含义:SOL 仍属风险承担型表现,但仓位更为脆弱——流动性偏薄与分散性提高挤压与急弹风险。 |

XRP | 区间震荡,交易所间冲突剧烈(高度分散) | XRP 在多数交易所为正,但存在极端负值区域(WhiteBIT -0.2100%)。 这代表仓位冲突:主流交易所多头支付资金费率,而激进空头集中于特定场所。 |

本周展望(12 月 22–28 日)

区间震荡、流动性偏薄、由仓位主导——价格波动更容易出现(簿册变薄),但延续性更难,除非出现明确的假期后流动性推动。需特别关注以下重点:

假期后 ETF 数据(BTC/ETH 是否转为正流入,或延续流出)

稳定币加速情况(全球供给是否扩展至核心轨道以外)

资金费率分散度(负值区域是否扩大——风险趋避,或收敛——风险延续)

12 月 22–28 日属于微观结构周。阻力最小路径为区间+轮动,波动主要由仓位驱动。真正的方向性行情,可能仍需假期后 ETF 资金流与更广泛的稳定币扩张确认。

加密市场观察:关键事件与流动性驱动因素(2025 年 12 月 22–28 日)

事件类别 | 区域 | 重要性 | 日期 |

|---|---|---|---|

美国增长与硬数据(GDP+耐久财+工业生产) | 美国 | 假期缩短的一周内,多项「宏观流动性」数据可能重新定价美元与利率预期。即便延续性有限,仍可能触发风险资产(含加密资产)的短期波动。 | 12 月 23 日——第三季 GDP(初值)、耐久财订单、工业生产与产能利用率 |

消费者信心 | 美国、香港、新加坡 | 风险情绪指标,常影响股市与外汇;在流动性偏薄时,意外数据可能引发跨资产波动并外溢至加密 Beta。 | PCE 物价指数(年增)10 月 — 12 月 22 日 CPI(年增)11 月 — 12 月 22 日 CPI(年增)11 月 — 12 月 23 日 |

美国初领失业救济金人数 | 美国 | 劳动与情绪指标,可能影响短期风险定价与盘中波动,特别是在提前收市前。 | 12 月 24 日 |

假期市场结构(美国提前收市+圣诞休市) | 美国 | 流动性压缩才是本周真正的「事件」:簿册变薄放大波动,降低趋势可靠性。 | 12 月 24 日提前收市(NYSE/Nasdaq 美东时间 13:00) 12 月 25 日休市 12 月 26 日圣史蒂芬日/节礼日 |

债券市场假期安排(流动性限制) | 美国 | 利率市场流动性影响风险资产;提前收市压缩避险能力,可能提高短期波动。 | 12 月 24 日提前收市(美东时间 14:00) 12 月 25 日休市 |

来源:https://www.investing.com/holiday-calendar/

代币解锁新闻(2025 年 12 月 22–28 日)

催化类型 | 事件 | 重要性 | 日期 |

|---|---|---|---|

代币解锁与供给事件 | MBG:1,584 万枚代币解锁(约占流通供给 8.42%) | 假期流动性偏薄时的解锁,可能造成现货更剧烈波动,并扩大永续合约基差与资金费率。 | 12 月 22 日 |

代币解锁与供给事件 | SOON:2,188 万枚代币解锁(约占已释放供给 5.97%) | 大型解锁在流动性偏浅时,可能放大短期波动并引发资金费率分散。 | 12 月 23 日 |

代币解锁与供给事件 | Undeads Games:215 万枚代币解锁(约占已释放供给 1.46%) | 规模较小,但在假期流动性窗口下,边际供给仍可能推动价格。 | 12 月 23 日 |

空投/激励 | Aster:第五阶段「Crystal 空投」活动 | 激励计划可暂时吸引注意力与流动性,但影响多为轮动性质,而非全面流入。 | 12 月 22 日开始(至 2026 年 2 月 1 日) |

市场结构/交易所事件 | BitMEX 下架 GOAT/USDT 现货交易对 | 下架可能导致短期价格错位,尤其是在中小市值标的中,因流动性重新配置。 | 本周(CMC 事件列表) |

来源:https://coinmarketcap.com/events/、https://coinmarketcal.com

更多主题

更多主题

最新发布

IBIT's $202M Exit Dwarfs ETF Field: Conviction or Rebalancing?

BlackRock's iShares Bitcoin Trust accounted for roughly 90% of a $225 million spot Bitcoin ETF outflow on July 23, raising questions about whether headline flow figures reflect sector sentiment or one fund's...

IBIT's $202M Exit Dwarfs ETF Field: Conviction or Rebalancing?

72 Hours to Recess: A Crypto Bill Vanishes From the Floor

The CLARITY Act's removal from the Senate schedule with 72 hours before recess eliminates near-term procedural certainty, shifting analytical weight toward jurisdictions where licensing frameworks are already...

72 Hours to Recess: A Crypto Bill Vanishes From the Floor

为你精选

更多主题

更多主题