年初调仓遭遇增量瓶颈:BTC 统治力在存量博弈中保持稳固

当重新参与遇上现实——BTC主导地位稳固,流动性依然受限

一月的第二个完整交易周通常是检验早期乐观情绪的时刻。在年初初步重新参与之后,市场度过了流动性稀薄和头条新闻驱动的重新定价阶段,并开始揭示在没有新增资金的情况下,现有持仓能否持续。

1月12日至18日给出了明确的答案。比特币保持坚挺,其主导地位仍然高企,机构参与持续,但市场广度未能扩大。稳定币供应量持平,不同资产的资金费率条件分化加剧,风险表达收窄。市场并未进入突破阶段,而是进入了确认和盘整期。

这种模式并非加密货币独有。在商品市场,能源和贵金属仍有支撑,但势头放缓。价格走势反映了对冲需求和资本保值需求,而非激进的再通胀交易。纵观各类资产,资本是存在的——但被谨慎管理、对冲和循环利用,而非广泛部署。

关键市场回顾:加密稳定性反映跨资产谨慎

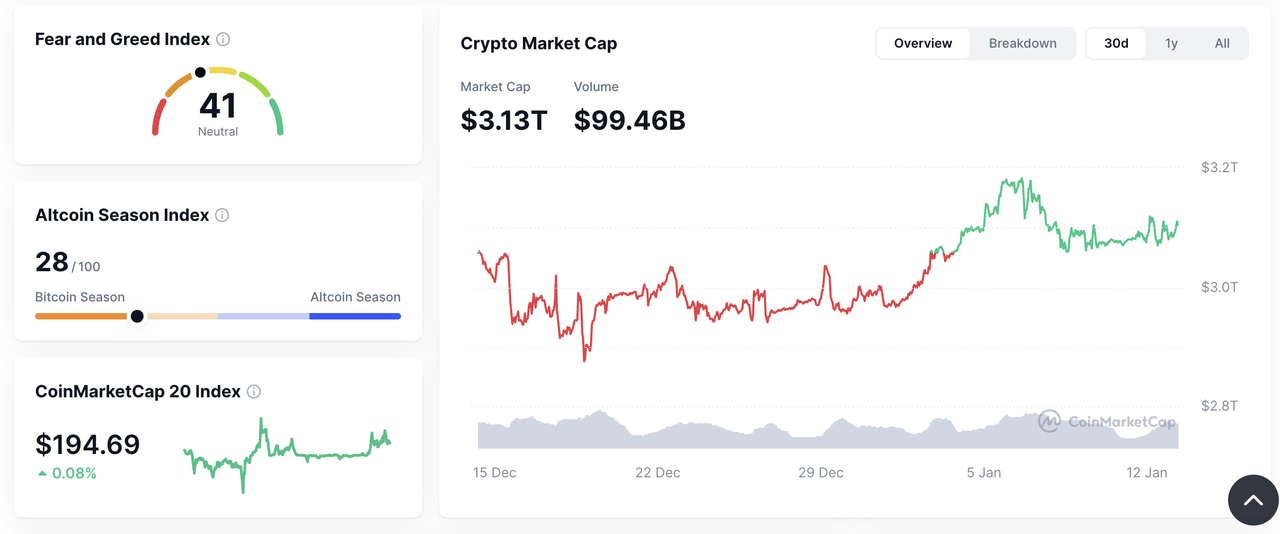

截至一月中旬,加密货币市场结构与更广泛的跨资产行为极为相似。总市值稳定在3万亿美元的低位区间,比特币的主导地位维持在接近周期高点,而以太坊的市场份额则相对沉寂。主要资产以外的参与度未能显著加速。

同样的姿态在商品市场也可见一斑。黄金保持区间震荡但获得良好支撑,表明了对宏观对冲的需求但并不急切。能源市场保持稳定而非爆发式上涨,因为地缘政治风险溢价被需求不确定性和有纪律的供应所抵消。在这两种情况下,市场定价的是韧性,而非加速。

流动性——跨资产类别的共同制约

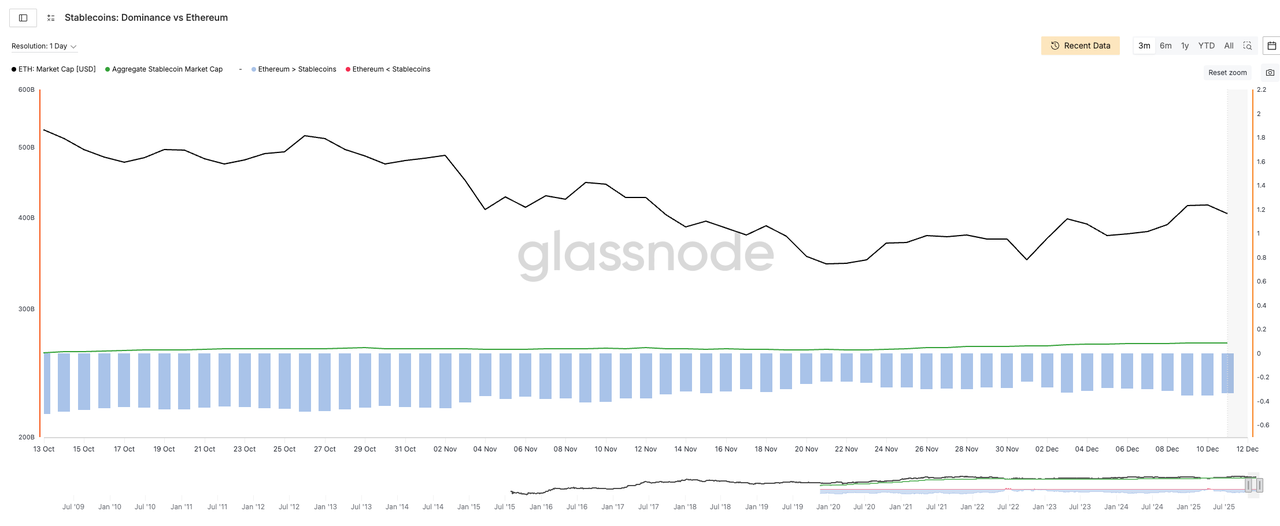

流动性仍然是核心制约因素,这也是加密货币和商品市场最为一致的地方。在加密货币领域,稳定币总供应量在整个一周内基本保持平稳。资本可用并可部署,但并未扩张。在商品市场,期货曲线和持仓传达了类似的信息:风险敞口得以维持,但杠杆扩张依然有限。

以太坊继续主导稳定币余额,强化了其作为系统结算通道的角色——类似于传统市场中的美国国债或黄金。资本配置旨在保持灵活性,随时准备应对宏观变化,但在通胀、利率和增长方面没有更明确的信号之前,不愿积极投入。

当加密货币流动性和商品市场持仓都反映出谨慎态度时,这通常标志着一种宏观状态:风险是受管理的,而非最大化利用的。

机构资金流——对冲优先,扩张在后

比特币ETF资金流入在本周内持续提供支撑,提供了结构性买盘,并强化了比特币作为数字宏观对冲工具的角色。以太坊继续吸引选择性关注,但并不急切。这些模式与大宗商品相关工具的资金流相呼应,后者的配置也更倾向于防御性敞口,而非方向性押注。

正如投资者寻求保护而非收益时,黄金配置往往会增加一样,这一时期比特币的资金流入似乎更多地由投资组合的韧性和期权性价值驱动,而非纯粹的成长预期。缺乏积极的积累表明,机构仍在测试当前市场状态,并未全力投入。

资产 | 最新每日流量(1月9日) | AUM(约) | 1月12-18日口译 |

|---|---|---|---|

比特币(BTC) | US2.50亿美元 | ~US926.70亿美元 | 1月9日的短期流出反映了市场消化早期收益时的战术重新定位,但总体而言,自年初以来,BTC流动显示出广泛的参与,支持比特币的防御性角色,即使流动振荡,机构也保持敞口。(去中心化金融羊驼) |

以太坊(ETH) | US9380万美元 | ~US131.06亿美元 | 类似的战术性流动与结构性参与;ETH流动相对较小,变化更大,表明衡量beta敞口,而不是机构风险偏好的广泛转变。(去中心化金融骆驼) |

索拉纳(SOL) | 市场代理中记录的代理流入 | — | Solana还没有DeFiLlama的深度流动性、受监管的ETF流数据,但市场代理和生态系统代理表明对短期轮换和融资的敏感性,而不是对大规模、受监管的资本流的敏感性。 |

本周的ETF资金流数据凸显了机构参与的 有节制和战术性 特点。虽然比特币和以太坊在特定报告日出现净流出,但这不应被曲解为机构兴趣的丧失。相反,这反映了在盘整和获利了结过程中的短期仓位调整,与更广泛的流动性制约保持一致。

比特币庞大的资产管理规模基础继续发挥着主要流动性锚的作用,机构即使每日资金流波动也依然持有敞口。以太坊的资金流——规模更小且不那么稳定——与其作为次要贝塔的角色相符。Solana的资金流状况最好通过链上代理数据和交易活动来理解,而非深度受监管的ETF资金流,这突显了其当前对衍生品持仓和稳定币分布的敏感性高于纯粹的资金流加速。

这种资金流模式支持了本周更广泛的市场叙事:机构参与是支撑性的,但并未积极扩张。ETF渠道继续吸收和管理资本,在一个 稳定币流动性持平且集中 的市场中充当稳定器。持续的上涨可能更需要持续且广泛的ETF资金流,而非孤立单日的数据——这是机构配置者密切关注的模式。

全球稳定币-流动性可用,但集中度限制广度

通过稳定币可以最好地理解市场的消化阶段。总供应量保持平稳,证实了即使价格坚挺,系统流动性也并未扩张。资本既未逃离也未加速——它在等待。

更重要的是,流动性仍然高度集中。以太坊继续主导,作为主要结算通道,反映了机构在信心有条件时对深度、可靠性和执行质量的偏好。这种集中性自然支持主要资产的韧性,但限制了广泛上涨的持久性。

在没有新发行或更广泛分散的情况下,杠杆和持仓成为价格的边际驱动因素,这解释了为何本周的波动是事件驱动而非趋势驱动的。

市场结构——接受关键水平上方比突破速度更重要

比特币在1月12日至18日期间保持在关键水平上方的能力,与其看作是动量信号,不如解读为流动性接受度测试。在新资本形成受限的环境中,价格稳定性成为现有资本是否愿意保持参与的函数,而非增量买家是否蜂拥而至。

这正是市场本周所展示的。现货和ETF资金流提供了足够的结构性需求来吸收供应,而衍生品活动则在不破坏更广泛区间的情况下驱动了短期波动。因此,缺乏跟进并非疲软的迹象,而是市场在流动性受限条件下消化一月初仓位布局的证据。

在商品市场中周期暂停期间,常常观察到类似的模式:价格保持高位,但延伸停滞,直到流动性、需求或政策条件发生变化。在此期间,加密货币的表现也大致如此。

DeFi 与链上数据——资本在系统内重新配置,轮动主导(1月12日至18日)

资料来源:TVL和DEX onDeFillama

在这种稳定币的背景下,DeFiLlama的TVL和DEX数据描绘了一个连贯的画面。在1月12日至18日期间,锁定的总价值基本保持稳定,表明链上平衡工作表正在保持,而不是收缩。然而,稳定币增长的缺乏证实了这种稳定性并没有得到新的资本流入的支持。

相反,活动越来越集中在周转效率最高的地方。DEX交易量在系统层面保持强劲,但领导层偏向于优化快速交易和短期风险表达的场馆和连锁店。特别是Solana,尽管其稳定币基础下降,但吸收了不成比例的DEX和永久交易量份额,表明现有资本的速度更高,而不是新的流动性进入生态系统。

相比之下,以太坊继续充当系统的平衡工作表和结算层。其占主导地位的TVL和稳定但不那么狂热的DEX活动凸显了其作为资本整合场所的作用,以实现抵押品效率、托管对齐执行和机构级风险管理。

因此,链之间的分歧并不矛盾——它是互补的。一条轨道集中了流动性并保留了选择权;另一条则表达了战术风险。关键是,由于稳定币的发行和分散没有加速,这些动态仍然是轮换主导的,而不是扩张性的。

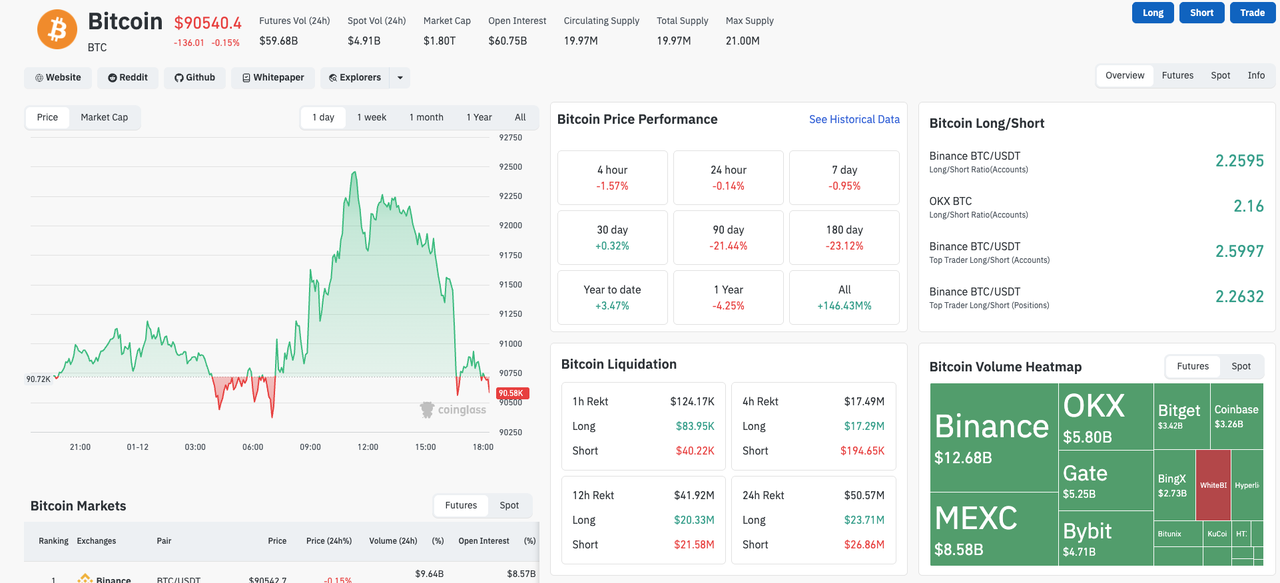

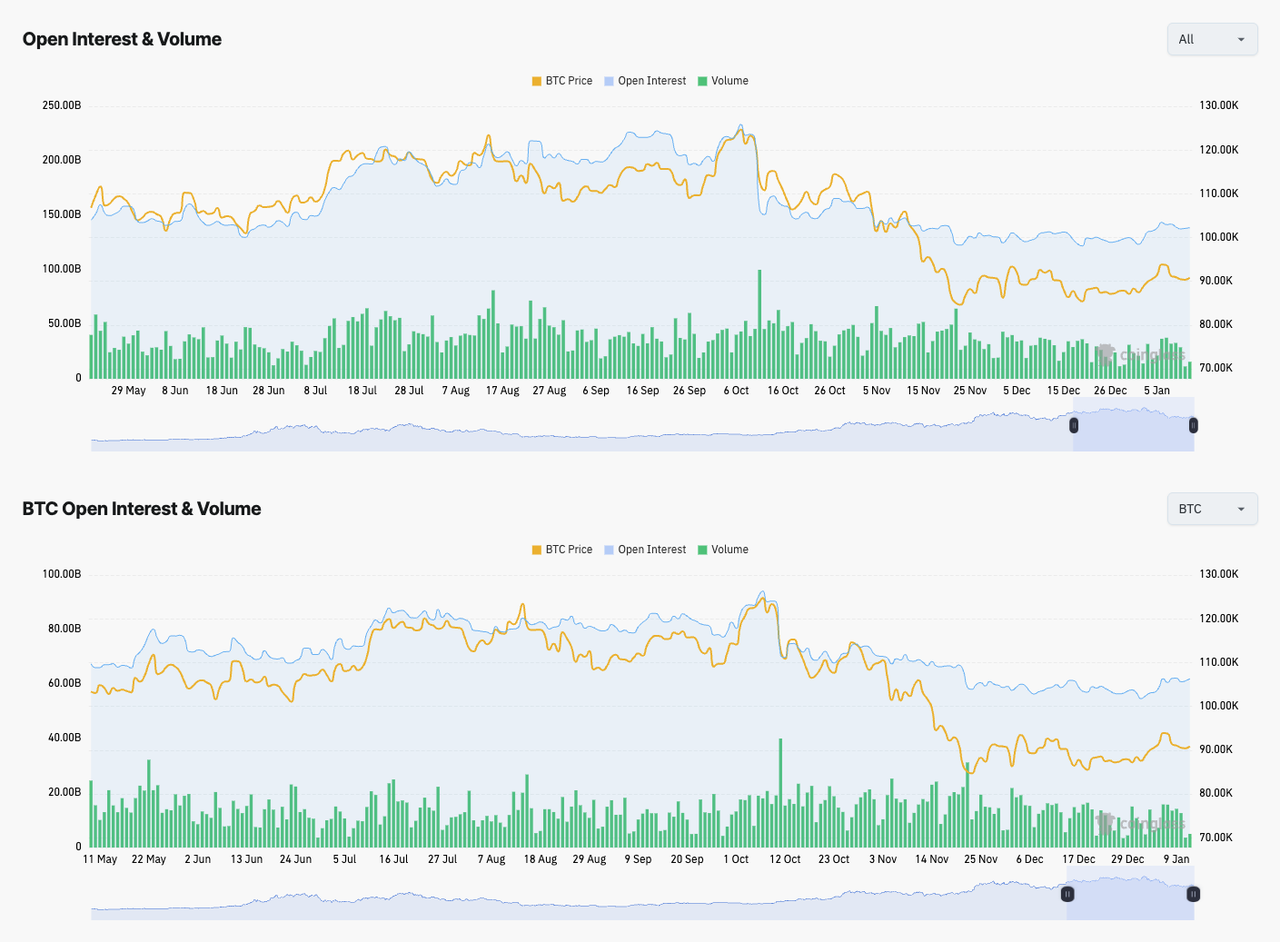

衍生品-杠杆重建,但仍受流动性制约

资料来源:Coinglass开放兴趣和交易量

CoinGlass期货数据显示,衍生品活动在1月12日至18日期间保持高位,反映出随着交易部门从重新进入仓位管理而持续参与。主要合约的持仓量保持高位,证实杠杆已经回到系统中,但扩张速度与1月初相比放缓-这表明仓位正在维持而不是积极增加。

持仓量和交易量之间的关系具有指导意义。虽然成交量保持健康,但杠杆并没有伴随着现货深度或系统流动性的相应扩张。在这种情况下,期货头寸往往会放大短期价格波动,而不是建立持久的趋势,特别是在宏观头条新闻和数据发布方面。

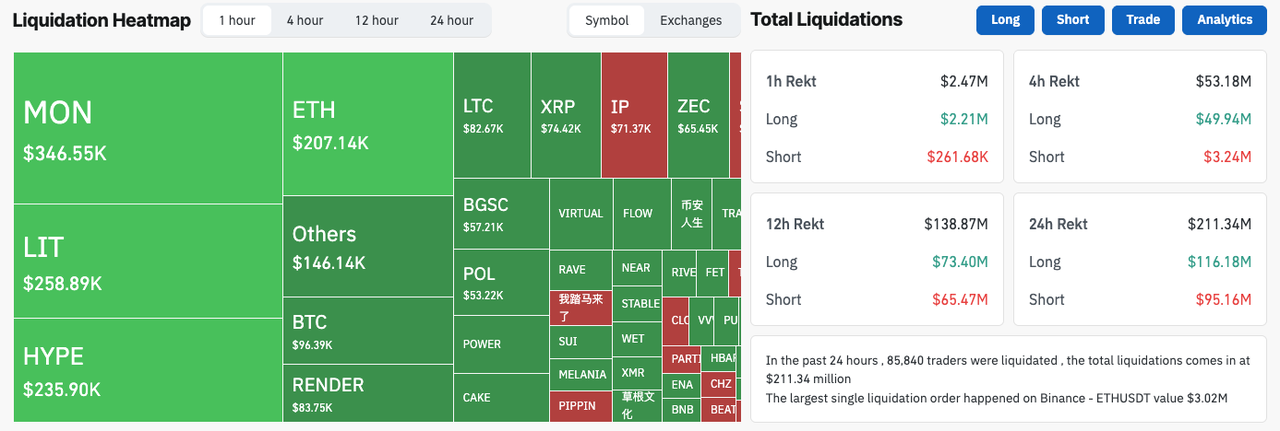

本周的清算是间歇性和双向的,清理了拥挤的头寸,而没有引发更广泛的去杠杆化事件。这种模式与区间内的整合机制一致,杠杆被积极管理和重置,而不是被迫单向退出。

对于机构参与者来说,结论很简单:衍生品仍然是日内波动的重要驱动因素,但如果没有更广泛的流动性扩张,杠杆应该被视为战术而不是趋势定义。

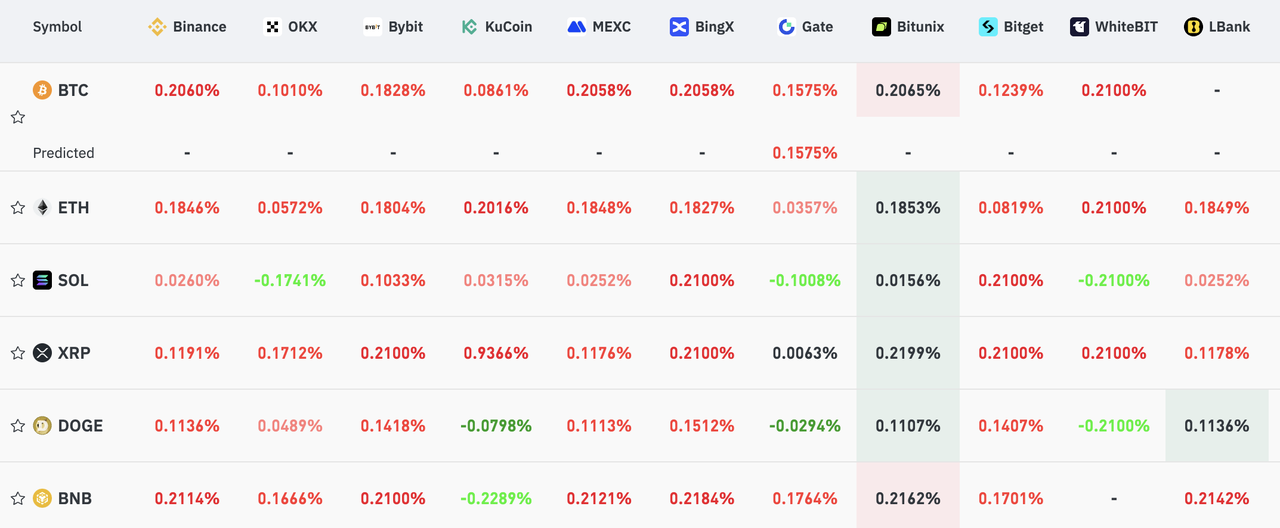

资金费率与仓位布局——正利差持续,但信心不均

资料来源:https://www.coinglass.com/AccumulatedFundingRate(数据基于2025年1月13日拍摄的过去7天资金利率快照)

资产 | 资金性质 | 交叉交换信号 | 制度解释 |

|---|---|---|---|

BTC | 轻度阳性,分散 | 资金在场馆之间聚集在约0.10%-0.20%的范围内,没有单一交易所占主导地位 | 平衡定位和积极对冲。BTC仍然是系统的流动性锚,而不是拥挤的多头;支持关键水平以上的巩固,但在没有新的流动性的情况下不是突破驱动因素。 |

ETH | 始终积极,紧密 | 几乎所有场馆都有积极的资金支持,分散度相对较低 | 主要公司中最清晰的多头结构。反映了更强的共识定位和首选beta敞口;只要现货和ETF流动保持支持,这是建设性的。 |

SOL | 升高的,分散的 | 资金在各交易所间正负波动 | 战术风险表达占主导地位。表明更高的波动性和清算敏感性,特别是在宏观催化剂或杠杆调整方面。 |

XRP | 一致正向,拥挤 | 资金聚集在多个场馆的上限附近 | 拥挤的多头头寸限制了后续行动。在liquidity-constrained环境中,容易出现区间或均值回归价格行为。 |

随着ETF流动的支持,但稳定币流动性持平,这种融资结构有利于由BTC和ETH引领的选择性上行,而资金配置拥挤或分散的资产(SOL、XRP)仍然更容易受到波动率飙升和战术逆转的影响。除非资金分散缩小,现货流动性加深,否则反弹可能仍然是轮换驱动的,而不是趋势定义的。

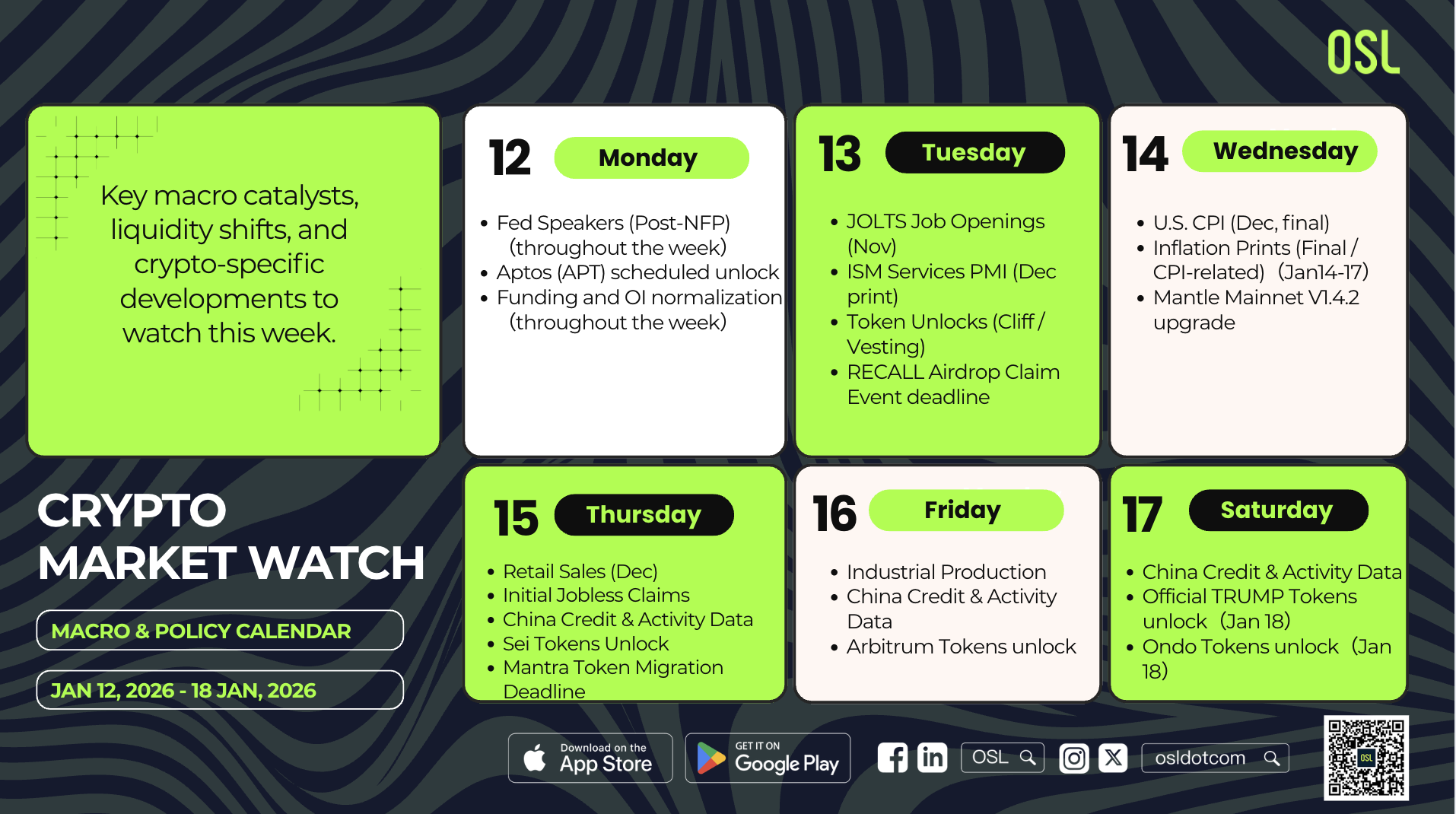

加密市场观察:关键事件和流动性驱动因素(2026年1月12日至18日)

活动类别 | 区域焦点 | 为什么它很重要(流动性/风险) | 日期 |

|---|---|---|---|

美国CPI(12月,最后) | 美国 | NFP后通胀轨迹的关键确认。hotter-than-expected可以重新定价前端利率,加强USD,并压力杠杆加密定位;良性打印支持关键水平以上的整合。 | 1月14日 |

零售销售(12月) | 美国 | 实体经济需求和消费实力的衡量标准。弱势印刷强化反通货膨胀叙事和风险支持;强劲的印刷可能会恢复利率波动,影响加密货币beta。 | 1月15日 |

初请失业金人数 | 美国 | 高频劳动力压力信号。突然恶化可以通过降息预期支持风险资产;弹性保持政策不确定性升高。 | 1月15日 |

美联储发言人(NFP后) | 美国 | 关于通胀持续性和金融状况的信息传递可能会推动日内波动,特别是在杠杆升高和流动性持平的情况下。 | 整个星期 |

工业生产 | 美国 | 制造业动量检查遵循ISM数据。弱势支持“软着陆”风险偏好框架;强势可能会收紧条件。 | 1月16日 |

通货膨胀打印(最终/CPI相关) | 欧洲 | 确认欧盟反通货膨胀是否仍在轨道上。溢出到欧元利率和USD强度影响全球风险偏好和加密货币融资动态。 | 1月14日至17日 |

中国信贷及活动数据 | 中国 | 信贷增长和活动指标影响商品需求和新兴市场风险情绪,通过跨资产流动间接影响加密货币。 | 1月15日至17日 |

值得关注的加密特定催化剂(2026年1月12日至18日)

催化剂类型 | 示例事件 | 日期 |

|---|---|---|

代币解锁(归属/发射) | Aptos(APT)定时解锁 Sei代币解锁 任意代币解锁 官方TRUMP代币解锁 Ondo代币解锁 | 1月12日 1月15日 1月16日 1月18日 1月18日 |

加密事件 | 召回空投索赔活动截止日期 地幔主网V1.4.2升级 咒语令牌迁移截止日期 | 1月13日 1月14日 1月15日 |

永久市场再平衡 | 供资和OI正常化 | 整个星期 |

稳定币流量观察 | 链级流入/流出 | 连续 |

ETF流连续性 | BTC和ETH现货ETF | 每日 |

本周宏观数据的作用从设定方向转向了验证。美国CPI、零售销售和劳动力数据检验了一月初的重新定价是否合理。在杠杆高企且流动性持平的背景下,即使是二线数据也有可能引发超常的日内波动。

与此同时,加密特定催化剂——代币解锁、资金费率正常化、ETF资金流连续性以及稳定币流动——其重要性不在于头条新闻本身,而在于它们如何与已经紧张的流动性条件相互作用。在一个主流资产受支撑但广度不足的市场中,即使是常规的供应事件也可能对相对表现产生不成比例的影响。

结束语

1月12日至18日这一周并非关于向上突破——而是关于证明接受度。市场在结构上依然健康,但受制于流动性。比特币和以太坊继续引领市场,而高贝塔资产则仍然容易受到轮动和波动性的影响。

在流动性通过稳定币发行、更广泛的ETF参与或宏观宽松政策而扩张之前,当前的市场状态更青睐纪律而非激进,更青睐持久性而非动量。

更多主题

更多主题

最新发布

全球汇款成本 6%、非洲 8%:稳定币真能降本吗?BIS 给出了谨慎答案

深度解析全球汇款成本现状及稳定币在降低跨境支付费用中的真实作用,重点探讨“孤岛走廊”与出入金合规瓶颈。

全球汇款成本 6%、非洲 8%:稳定币真能降本吗?BIS 给出了谨慎答案

SWIFT 并不实际转移资金:稳定币如何重构 B2B 跨境支付

深入探讨稳定币如何重构B2B跨境支付,降低70%成本,解决SWIFT网络中27万亿美元的流动性锁定问题。

SWIFT 并不实际转移资金:稳定币如何重构 B2B 跨境支付

从加密“筹码”到全球货币轨道:稳定币的演进之路

探索稳定币演进的三个阶段:从交易所筹码、DeFi流动性层到全球合规支付基础设施,深度解析行业现状与未来趋势。

从加密“筹码”到全球货币轨道:稳定币的演进之路

首席财务官面临的三大难题:稳定币如何悄然进入企业财资管理

深入探讨稳定币如何通过解决滞留现金、外汇风险及可见性差距,成为企业财资管理的“叠加层”并优化跨境金融。

首席财务官面临的三大难题:稳定币如何悄然进入企业财资管理

为你精选

更多主题

更多主题