年末至年初趋稳,仓位在一月流动性回归前重新校准

随着加密市场从 2025 年的最后几天过渡到 2026 年的首个交易周,市场正在走出纯粹的节假日流动性稀薄状态,进入年初重置(year-turn reset)阶段。整体流动性条件仍然偏紧,但市场结构正在发生变化:交易台陆续恢复运作,订单簿逐步重建,仓位的重要性重新上升——即便整体信心仍然有限。

这一过渡在 12 月 29 日 曾被一波急剧的流动性冲击短暂打断。在大约 8 小时内,加密市场总市值增加超过 800 亿美元,推动 比特币重新站上 90,000 美元关口。这一走势来得非常迅速,吸引大量市场关注,并且对仓位高度敏感——发生在机构全面回归之前。

值得注意的是,这一走势的速度更多反映的是年初流动性偏薄与仓位缺口,而非已经确认的持续资金流入周期。这凸显了当前市场深度依然脆弱:当流动性较轻时,相对温和的资金不平衡就可能引发显著的价格反应。

因此,本周的重点不在于趋势确认,而在于波动之后的仓位重新锚定。机构参与者已经不再处于年末“保守防御”模式,资金开始被有选择地重新部署,对冲仓位持续调整,风险也在一月流动性逐步回归的过程中被谨慎重新引入。

最终呈现的是:在最初冲高之后,市场表面看似更为平静,但在结构层面对变化的反应更加敏感。

关键市场回顾:为何价格更平稳——但反应更灵敏

市场广度——狭窄、年初过渡期特征明显、依赖资金流向

来源:Farside Investors 的比特币与以太坊 ETF 资金流数据,经 DeFiLlama 汇总(最新可用数据反映至 2025 年 12 月下旬,数据截至 2025 年 12 月 29 日)

本周市场广度依然偏向选择性,而非全面扩散。在圣诞周期间,我们观察到 比特币 ETF 合计净流出 7.82 亿美元,形成连续 6 天净流出,反映出季节性因素对机构仓位的影响。尽管圣诞周极端流动性稀薄的状态已经过去,但整体市场深度仍在不均衡地修复中。进入一月后的价格表现,更多受到仓位重建影响,而非新增资金流入推动。

这一点非常关键,因为它再次强化了我们正在跟踪的市场结构信号:在流动性偏薄、仓位重置的环境下,价格可以快速波动(例如 12 月 29 日的市值冲击),但这些走势是否具备持续性,仍取决于 ETF 资金流是否能在一月流动性恢复后转为持续净流入。

最近一轮完整披露的 ETF 数据(12 月下旬)仍显示:

BTC ETF 资金流:边际上仍为净流出

ETH ETF 资金流:偏弱至混合,尚未出现明确再加速

这之所以重要,是因为一月初往往容易产生“假方向信号”——仓位先行调整,而真实流动性尚未确认。走势看起来可能很“干净”,但若缺乏资金流的持续跟进,往往难以维持。

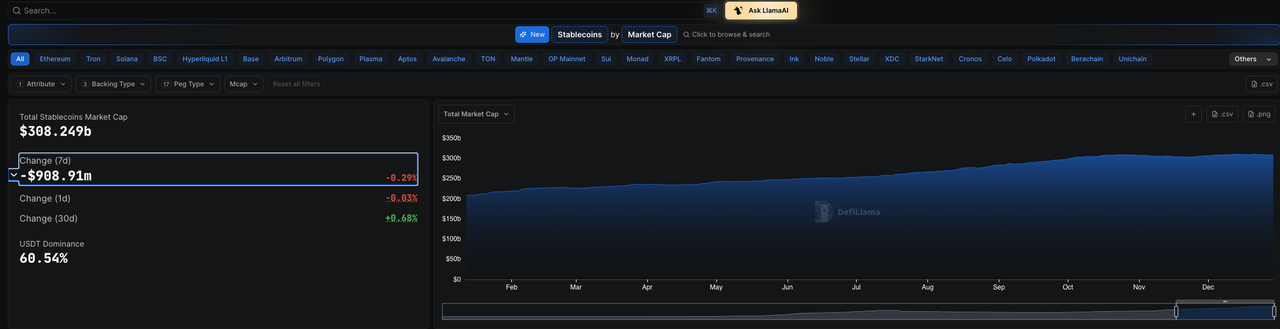

系统流动性——稳定币缓慢扩张,但分布仍高度集中

来源:DeFiLlama 的稳定币资金流与市值数据

在系统层面,稳定币供应仍在缓慢上行,总市值维持在 约 3,100 亿美元以上。这表明流动性并未在年末出现收缩,但扩张速度仍然不足以支撑全面的风险偏好回归。

更为重要的信号仍然来自分布结构:

以太坊持续吸收新增稳定币流入,进一步巩固其作为主要流动性通道的地位;

Solana上的稳定币余额仍低于 12 月下旬高点,显示去年那种由动量驱动的流动性轮动尚未重新启动。

这一结构通常支撑主流资产维持区间震荡,同时使高 Beta 资产对仓位变化更加敏感。

ETF 资金流——稳定态势延续,一月确认仍待观察

资产 | 最新 ETF 资金流(12 月 26 日) | AUM | 本周变化(流动性 + 仓位) |

|---|---|---|---|

比特币(BTC) | -2.759 亿美元 | ~928.6 亿美元 | 最新数据再次显示年末净流出,强化了 BTC 重返 90k 主要由仓位与流动性缺口驱动的判断。BTC 仍是系统级流动性锚点,但要实现持续上行仍需 ETF 资金确认。 |

以太坊(ETH) | -3,870 万美元 | ~129.7 亿美元 | ETH ETF 资金流依然偏弱至混合,使 ETH 相较 BTC 继续处于次级 Beta 角色。尽管如此,链上流动性偏好仍然集中在 ETH。 |

Solana(SOL) | 不适用(链上代理指标) | — | SOL 对稳定币分布和衍生品仓位更为敏感。缺乏新增稳定币流入,使其 Beta 在正资金费率环境下仍显脆弱。 |

总体来看,ETF 行为仍然表明机构是在维持仓位,而非扩张仓位。在 ETF 资金未明确转正之前,像 12 月 29 日这样的价格大幅波动,应被视为流动性冲击,而非已经确认的趋势突破。

机构资金流——从年末防守转向一月重新参与

从机构资金流角度看,核心信息仍然是温和且连续的变化:

12 月初出现的 ETF 大规模流出阶段并未再次加速,但也尚未完全逆转;

12 月 26 日的最新数据确认了双向、战术性资金流动,而非具备信念的买入;

在年初过渡窗口内,ETF 已不再是价格变化的唯一边际驱动因素。

这也使得 12 月 29 日市值快速扩张 具有重要参考意义:它清楚地展示了在流动性偏薄的环境下,价格可以明显快于资金本身移动——这是典型的一月初市场微观结构特征。机构整体已从“降低风险敞口”转向“持有并重新校准敞口”。

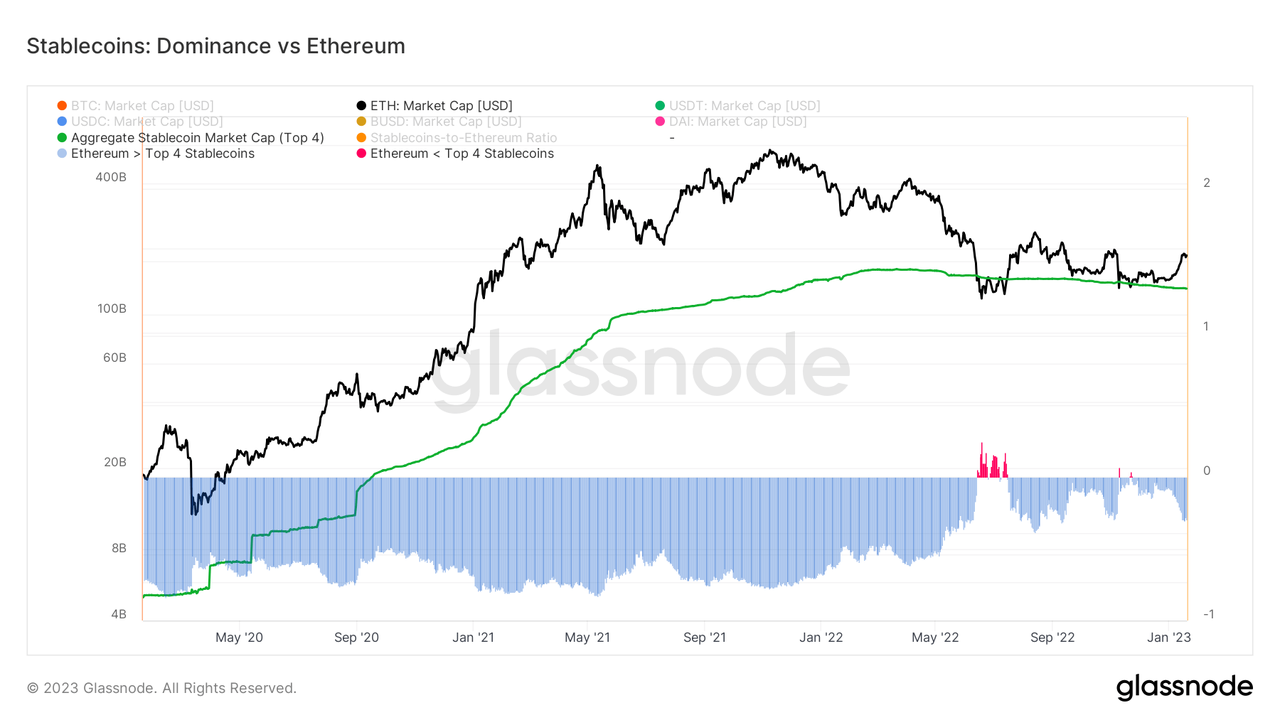

全球稳定币——供应、分布与流动性信号(12 月 29 日–1 月 4 日)

来源:https://studio.glassnode.com/charts/usd-eth-stable-dominance

全球稳定币供应仍保持温和扩张,但整体信号依然指向受控的流动性修复,而非全面再通胀。尤其值得注意的是,12 月 29 日的市值快速上升,并未伴随稳定币发行的即时、广泛增长,这进一步强化了该轮上涨主要由仓位与流动性缺口驱动,而非系统性新增资金推动的判断。

年初阶段的关键观察:

稳定币发行仍具选择性,更符合交易台重新激活资本,而非扩大全新资产负债表;

USDT 主导地位依然较高,体现出偏向现金管理与结算效率的市场心态;

链级分化持续存在,流动性更多集中而非分散。

分布快照(方向性):

以太坊: 稳定币余额持续上升,随着流动性谨慎回归,ETH 进一步巩固其作为首选结算通道的地位;

Solana: 仍低于近期高点,表明在 12 月 29 日价格冲击之后,轮动需求尚未随价格回升;

中等规模 L2: 稳定币持续缓慢流出,符合资金向更深、更可靠通道集中的趋势。

这一结构支持一种市场状态:资金更多在加密体系内部轮动,而非大规模流入——允许价格出现快速波动,但在稳定币增长明显扩散之前,市场广度仍然脆弱,走势延续性具有条件性。

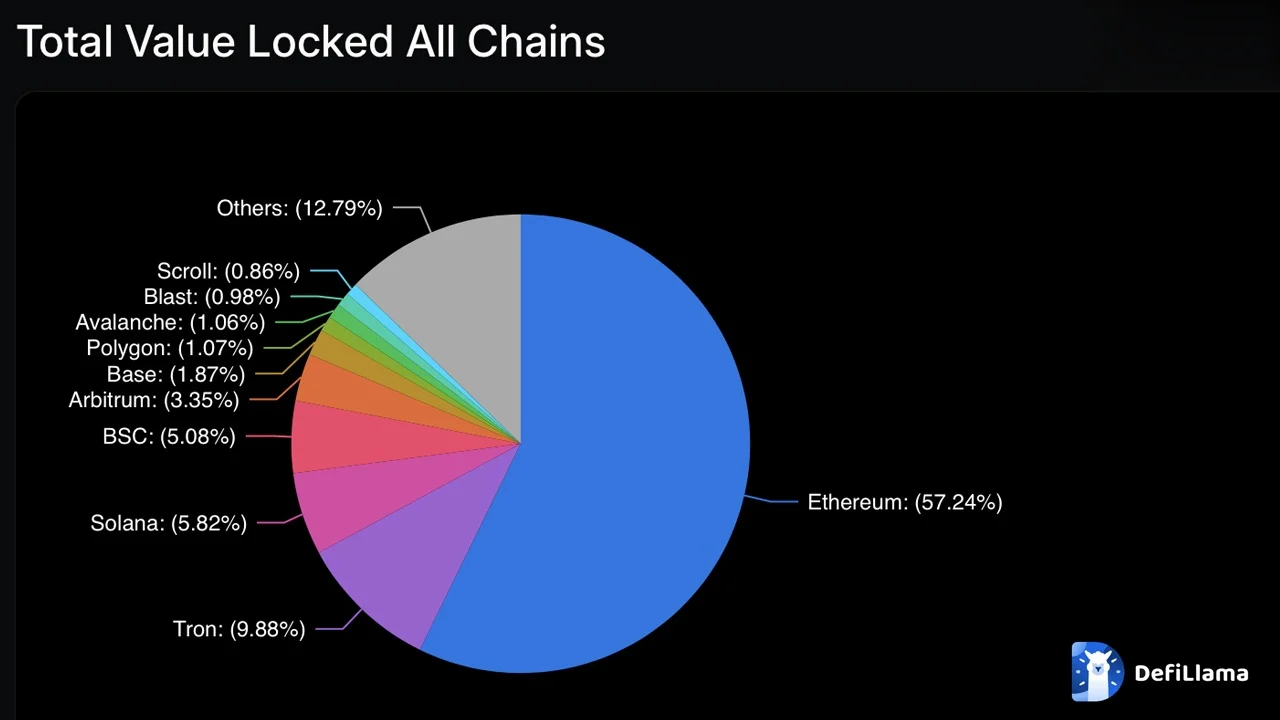

DeFi 概览——资金在“停泊”,而非“追逐”(12 月 29 日–1 月 4 日年初阶段)

TVL:保持韧性,但仍依赖流动性条件

核心生态中的 DeFi TVL 依然表现出韧性,反映了基础设施稳健与价格支撑:

以太坊 DeFi TVL 维持在高位;

Solana 与 Base 整体稳定,但尚未出现明确的新增流动性加速信号。

然而,当结合稳定币分布来看,TVL 的强度仍更像是估值支撑型,而非存款驱动型。这意味着当前更多是通过整合实现的稳定,而非重新加大风险敞口。

活动结构验证了这一判断

以太坊 DEX 成交量: 随着流动性重新集中到最深、最可信的通道,走势趋于稳定;

Solana DEX 成交量: 较 12 月中旬有所回落,与稳定币未恢复流入相一致;

永续合约: 活跃但具选择性,杠杆更多是战术性使用,而非激进部署。

协议轮动:“Carry + 简单性”仍占主导

内部结构持续反映出“周期后段 / 年初重置”的特征:

借贷 / 货币市场: 流动性粘性强,但借款需求偏弱;

流动性质押: 因原生、低复杂度收益而持续吸引参与;

复杂结构化策略: 在低增长流动性环境中继续承压,carry 成本上升且信念有限。

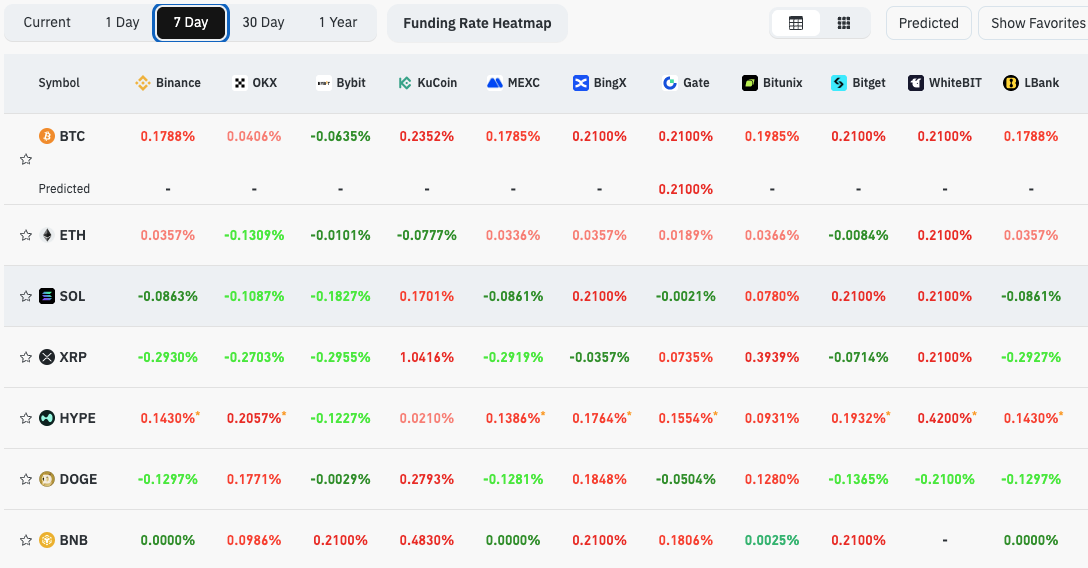

资金费率与仓位——风险偏好存在,但表达受控

来源:https://www.coinglass.com/AccumulatedFundingRate(基于截至 2025 年 12 月 29 日的最近 7 天资金费率快照)

资产 | 资金费率特征 | 解读 |

|---|---|---|

BTC | 温和正值,离散度低 | 具备基础多头偏好,杠杆使用克制;BTC 继续充当流动性锚点 |

ETH | 双向,对冲口袋明显 | Beta 表达积极但谨慎,对冲需求仍然可见 |

SOL | 正值但分散 | 风险偏好表达明显,但在缺乏稳定币跟进下更易反转 |

XRP | 离散度高 | 仓位冲突主导,更可能维持区间震荡 |

这一模式是12 月末至 1 月初重置周的典型特征:风险偏好存在,但信念仍属阶段性,仓位仍在年末之后持续重新校准。

本周展望(12 月 29 日–1 月 4 日):先重置,后谈趋势

基准情景:区间震荡 + 轮动。 流动性正在回归,但信心尚未完全重建。

市场预期:

BTC 领涨,山寨币选择性跟随。 12 月 29 日重返 90k 主要由仓位驱动,持续性仍需资金流确认;

若稳定币分布未能显著扩散、ETF 未出现正向跟进,反弹仍将集中在主流资产;

波动快、延续弱。 订单簿重建使价格反应迅速,但缺乏确认的走势容易回落。

关键观察点:

一月 ETF 数据: 持续净流入 = 确认;重新转负 = 回落风险;

稳定币广度: 向核心通道之外扩散 = 风险回归;进一步集中 = “停泊”状态;

资金费率离散度: 收敛 = 趋势健康;扩大 = 易出现来回震荡。

本周是一个相对关键的确认窗口:价格敏感度较高,但要形成可持续趋势,仍需要 ETF 与稳定币流动性的配合。

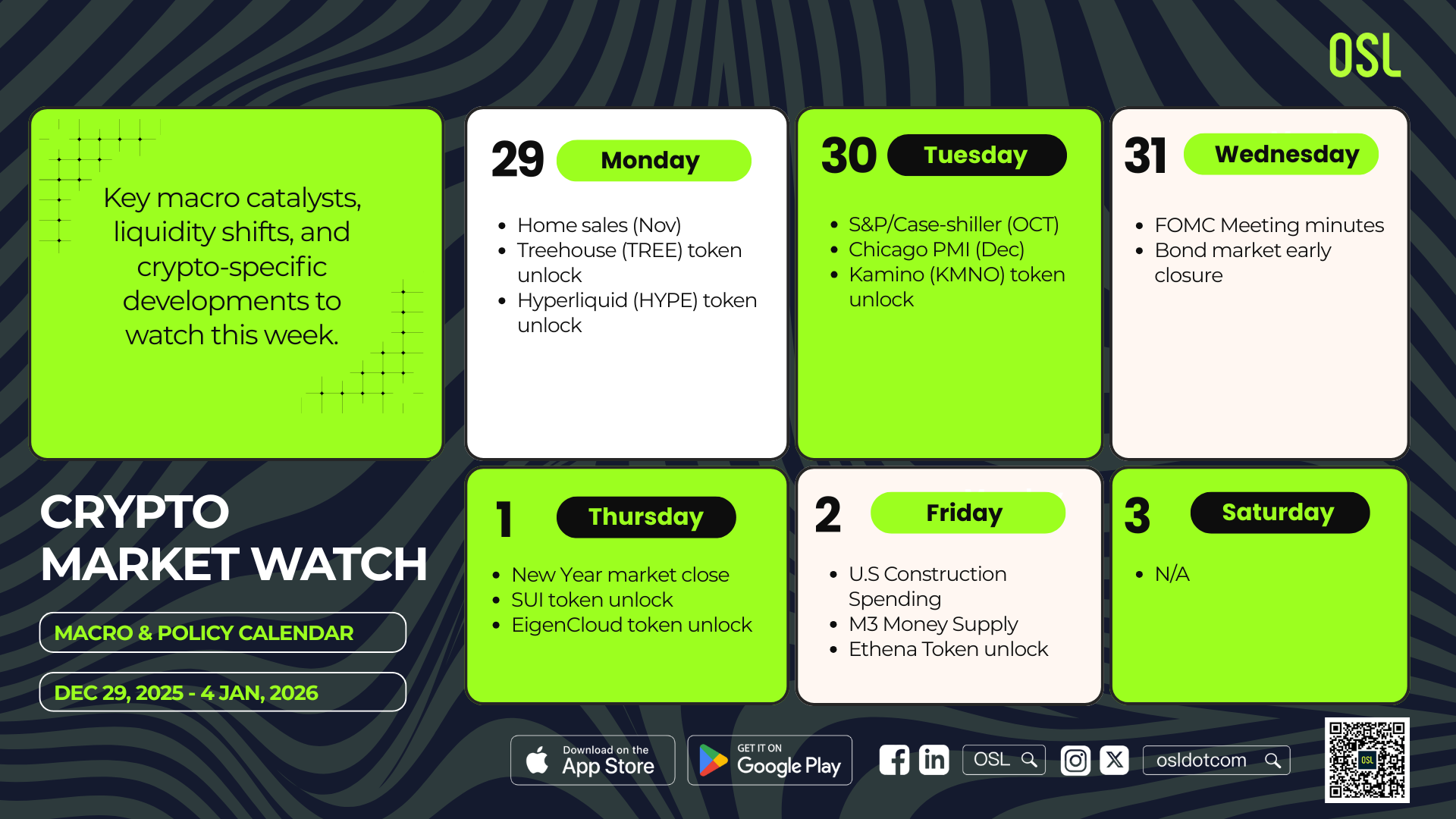

加密市场观察:关键事件与流动性驱动因素(2025 年 12 月 29 日 – 2026 年 1 月 4 日)

事件类别 | 区域 | 重要性说明 | 日期 |

|---|---|---|---|

美国住房 / 需求数据 | 美国 | 年末住房与活动数据在流动性偏薄时可能影响美元与利率预期,进而影响加密资产 Beta | 12 月 29 日:待售房屋销售(11 月) |

美国活动 / 情绪数据 | 美国 | 宏观“软 / 硬数据”有助于塑造一月初风险基调,意外数据在浅层流动性下易外溢至加密市场 | 12 月 30 日: • S&P/Case-Shiller(10 月) • 芝加哥 PMI(12 月) |

美联储信号(政策沟通) | 美国 | FOMC 会议纪要可能重新定价短端利率与波动预期,尤其是在年初仓位重建阶段 | 12 月 31 日:FOMC 会议纪要 |

市场结构:新年交易安排 | 美国 | 流动性本身即为“事件”:1 月 1 日股市休市;12 月 31 日债市提前收市压缩对冲能力 | • 12 月 31 日:债市提前收市(美东时间 14:00) • 1 月 1 日:新年休市 |

节后首个完整交易日 | 美国、欧盟 | 1 月 2 日为节后首个完整交易日 → 市场深度改善,有助判断 12 月 29 日走势是否具延续性 | • 1 月 2 日:美国建筑支出(11 月) • 1 月 2 日:M3 货币供应量(同比) |

加密市场专项催化剂(2025 年 12 月 29 日 – 2026 年 1 月 4 日)

催化剂类型 | 示例事件 | 重要性说明 | 日期 |

|---|---|---|---|

代币解锁 / 供应事件 | Treehouse(TREE):解锁 1,125 万枚(约占已释放供应的 5.45%) | 年初阶段供应进入市场,可能放大现货波动及资金费率 / 基差分化 | 12 月 29 日 |

代币解锁 / 供应事件 | Hyperliquid(HYPE):解锁 992 万枚(已披露) | 大规模解锁容易成为流动性焦点,可能扩大永续基差并引发轮动 | 12 月 29 日 |

代币解锁 / 供应事件 | Kamino(KMNO):解锁 2.2917 亿枚(约占已释放供应的 5.35%) | 规模较大,可能带来局部抛压与短期波动上升 | 12 月 30 日 |

代币解锁 / 供应事件 | Sui(SUI):解锁 4,369 万枚(约占已释放供应的 1.17%) | 中等规模解锁,在流动性偏薄或情绪脆弱时影响更大 | 1 月 1 日 |

代币解锁 / 供应事件 | EigenCloud:解锁 3,682 万枚(约占已释放供应的 9.74%) | 高比例解锁,即便绝对规模较小,也可能引发更剧烈波动 | 1 月 1 日 |

代币解锁 / 供应事件 | Ethena(ENA):解锁 4,063 万枚(约占已释放供应的 0.56%) | 比例较小,通常影响有限,但在薄弱订单簿下仍可能引发短期波动 | 1 月 2 日 |

更多主题

更多主题

最新发布

IBIT's $202M Exit Dwarfs ETF Field: Conviction or Rebalancing?

BlackRock's iShares Bitcoin Trust accounted for roughly 90% of a $225 million spot Bitcoin ETF outflow on July 23, raising questions about whether headline flow figures reflect sector sentiment or one fund's...

IBIT's $202M Exit Dwarfs ETF Field: Conviction or Rebalancing?

72 Hours to Recess: A Crypto Bill Vanishes From the Floor

The CLARITY Act's removal from the Senate schedule with 72 hours before recess eliminates near-term procedural certainty, shifting analytical weight toward jurisdictions where licensing frameworks are already...

72 Hours to Recess: A Crypto Bill Vanishes From the Floor

为你精选

更多主题

更多主题