一月重新入场:BTC 站稳 9 万美元,ETF 资金回流带动杠杆选择性回归

一年中的第一个完整交易周通常会为未来几个月确定市场的结构基调。2026年1月5日至11日证明是这样的一周。随着假日相关扭曲的消退,机构柜台已经重新开放,头寸正在重建,1月初的风险偏好开始与实际资本流动相互作用。

几个政权信号正在同时汇聚。在委内瑞拉相关地缘政治头条新闻之后,比特币已经重新夺回并保持在90,000美元以上的水平。美国现货ETF流量已经明确转为正面,打破了12月底的流出模式。与此同时,随着杠杆谨慎回归,衍生品活动正在重新加速。抵消这些建设性信号,系统流动性仍然受到控制:稳定币供应持平且集中,保持市场广度选择性而非扩张性。

因此,本周的关键问题不是价格是否能够变动——它已经变动了——而是改善流动性和仓位是否能够转化为持久的跟进,或者随着流动性正常化,市场是否仍然由旋转和波动性定义。

关键市场回顾:从年轮重置到一月重新参与

市场广度

来源:比特币和以太坊ETF通过DeFiLlama在远端投资者上流动(最新可用数据反映了2025年1月2日12月底的报告。)

随着市场从年终定位过渡,价格行动越来越受到积极参与的推动,而不是节假日稀薄的流动性。这种转变在周末立即受到委内瑞拉相关地缘政治发展的考验。加密货币作为一个连续市场,迅速重新定价,比特币价格回升至90,000美元以上。

重要的是,此举似乎是由宏观对冲和持仓调整驱动的,而不是广泛的风险流入冲动。这种区别很重要。价格反应与今年的第一批建设性ETF同时出现,在头条新闻驱动的价格行动和改善的机构流动之间形成了短期一致性。结果是市场可以延伸,但如果确认滞后,仍然容易受到日内大幅波动的影响。

流动性条件-稳定币持平,资本保持纪律

来源: 稳定币流量和市值通过DeFiLlama

在系统层面上,流动性条件保持稳定但受到严格管理。总体稳定币市值基本保持不变,略低于US3080亿美元。这表明资本没有离开加密生态系统,但也没有积极扩张。

稳定币仍然是增量风险承担的主要传输机制。在之前的风险承担阶段,广泛的发行和分散跨链使得现货、衍生品和去中心化金融的持续参与成为可能。相反,当前的配置反映了资本循环和轮换,而不是新的平衡工作表部署。

流动性分布强化了这一结论。USDT继续主导供应,而二级稳定币和长尾发行几乎没有加速。这种集中与结算和现金管理姿态一致,资本定位于灵活性,而不是积极部署到更高的beta。

实际上,这种环境支持BTC和ETH的弹性,同时限制了广泛山寨币反弹的持久性。如果稳定币发行和分散没有明显的拐点,价格上涨更有可能是由定位和杠杆驱动的,而不是持续的流动性扩张。

ETF和机构流动-重新参与开始,信心仍在增强

资产 | 最新ETF流程(12月26日) | AUM | 本周发生了什么变化 |

|---|---|---|---|

比特币(BTC) | +US4.713亿美元 | ~926.70亿美元 | 首先清晰的“一月重新参与”打印。支持BTC保持在9万美元以上,但持久性取决于后续。 |

以太坊(ETH) | +US1.745亿美元 | ~131.10亿美元 | 确认机构正在增加beta,而不仅仅是隐藏在BTC。需要一致性。 |

索拉纳(SOL) | 不适用(链上代理) | — | 对稳定币分销和衍生品定位比ETF更敏感。 |

最近全面报告的美国现货ETF数据(截至1月2日)显示,比特币和以太坊的流入都出现了明显反弹。这标志着从去年12月底开始的有意义的转变,当时流量持续为负,并标志着1月初的重新参与。

然而,这些流动的性质仍然受到衡量。随着流动性正常化,机构正在通过受监管的ETF渠道重新进入,但风险敞口正在有选择地和战术地重建,而不是激进地重建。因此,ETF流动正在充当稳定器而不是动量加速器。

这些流入有助于解释比特币保持在90,000美元以上的能力,但尚未达到推动广泛、自我强化的上涨所需的一致性。确认将取决于1月份在多个交易日中是否持续正向流动。

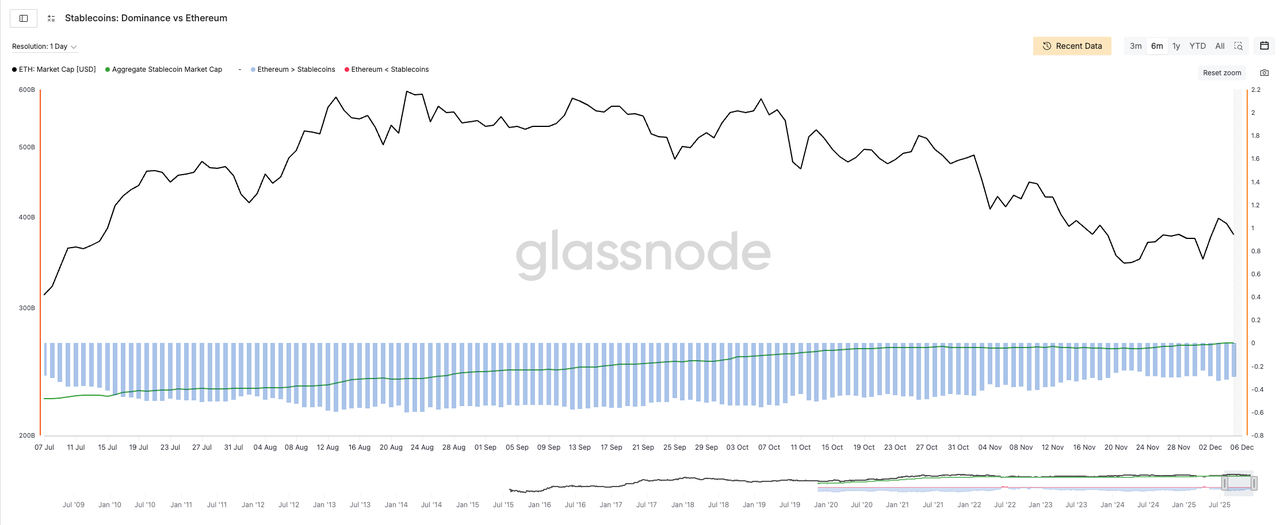

全球稳定币-流动性可用,但仍然集中

来源: Glassnode(ETH稳定币主导地位)

Glassnode数据证实稳定币的流动性仍然可用,但基本上停滞不前。随着机构活动的恢复,主导地位继续向以太坊倾斜,加强了其作为系统主要结算和流动性轨道的作用。

尽管稳定币余额仍然很高,但发行或分散在链上没有明显的加速。流动性被保留在核心场所,而不是向外推到次要生态系统中。这种配置支持主要资产的稳定性,但限制了风险参与的广度和持久性。

在稳定币增长开始有意义地扩展到核心轨道之外之前,市场进展可能仍将由流量、定位和杠杆驱动,而不是新的全系统流动性。

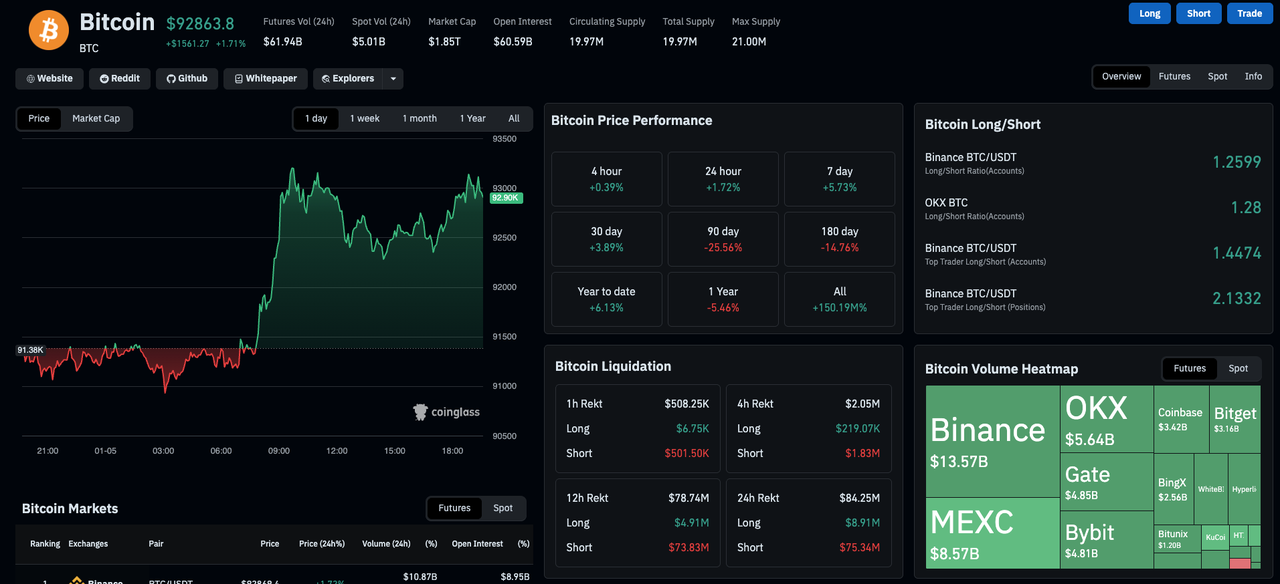

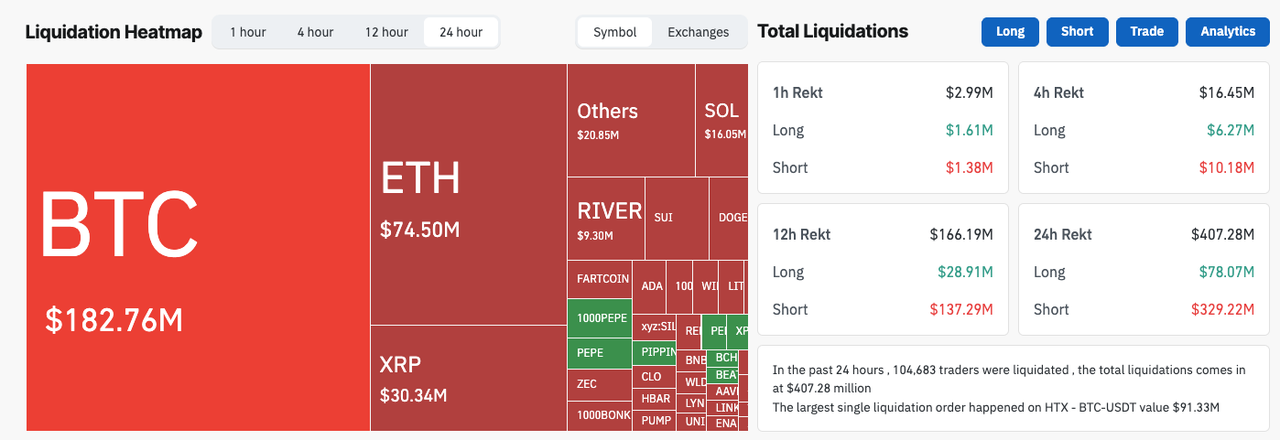

市场结构-为什么比特币可以保持在90k以上,但仍然波动

来源:Coinglass

比特币能够保持在90,000美元以上,突显了加密货币作为高速宏观晴雨表的作用,能够比传统市场更快地重新定价地缘政治和风险叙述。然而,移动的速度不应被误认为是新趋势的确认。

价格反应似乎主要由定位调整和短期对冲驱动,而不是新资本的广泛流入。在流动性深度仍在重建的环境中,相对温和的失衡可能会产生过度的价格反应。

因此,目前的结构在方向上仍然是建设性的,但在战术上是脆弱的。ETF流动提供了支持基础,但如果没有更广泛的流动性扩张,价格仍然对衍生品头寸、融资动态和宏观头条新闻敏感。因此,波动性应该被视为制度的一个特征,而不是潜在趋势的矛盾。

去中心化金融&链上-资本在系统内重新配置,轮换占主导地位(1月5日至1月11日)

来源:TVL和DEX onDeFillama

链上数据强化了市场运行在旋转驱动机制中的观点。总体去中心化金融活动仍然具有弹性,但该活动的构成指向资本循环和战术风险表达,而不是新的流入。

在以太坊上,DEX交易量已经适度稳定,而永久交易量急剧下降,这表明即使价格水平保持稳定,最深的流动性轨道上的杠杆正在减少。以太坊继续作为结算、平衡工作表管理和低波动性执行的首选场所。

相比之下,Solana正在吸收不成比例的活跃交易和短期风险偏好。尽管TVL基数较小,但DEX和永续交易量显著加速,即使稳定币余额下降。这表明现有流动性正在更积极地回收,而不是通过新的流入来补充。

这种分歧凸显了一个分叉的结构:以太坊作为流动性轨道,资本整合的地方,而Solana作为风险表达轨道,交易者部署杠杆和轮换头寸。TVL和稳定币余额在链上缺乏同步增长,这证实这不是一个新的流入机制,而是一个由内部轮换定义的机制。

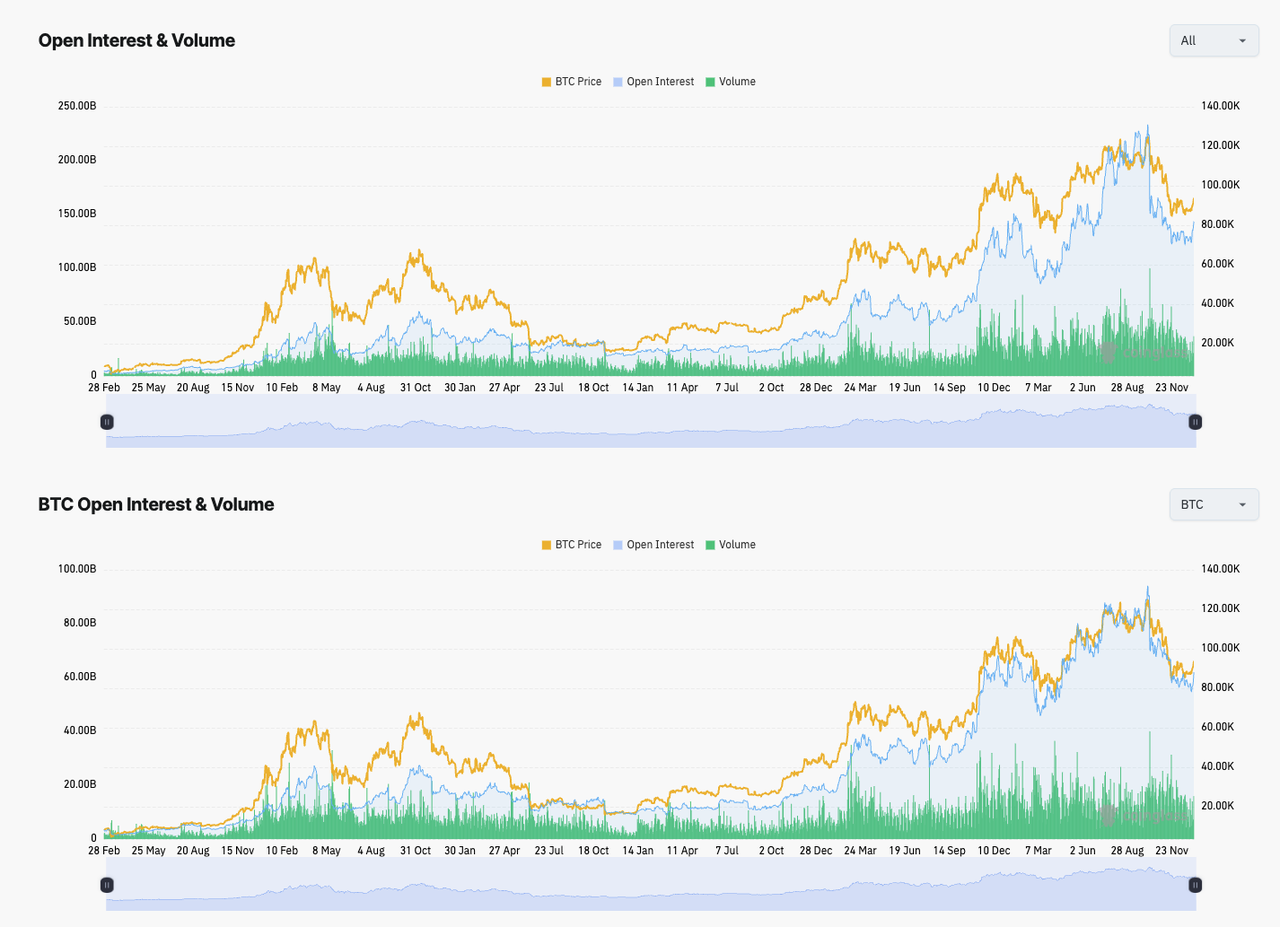

衍生品和定位-杠杆正在回归,但流动性约束持续存在

衍生品市场显示出明显的重新参与迹象,因为桌子重新开放,1月份的定位重新建立。主要场所的总未平仓合约已上升至约 1432亿美元,过去24小时增长了31.45%。这证实了杠杆在年终重置后正在回归系统。

然而,这种再杠杆化并不是在真空中发生的。在同一时期,24小时清算达到了大约 4.0727亿美元,突显出当持仓增长速度超过基础流动性深度时,价格行动的持续脆弱性。

暗示很简单:虽然风险偏好正在重新出现,但它仍然是战术上表达的,而不是结构上的支持。在稳定币供应平淡和集中的环境中,持仓量的增加往往会放大短期波动,而不是强化趋势。这使得市场对宏观头条新闻和数据发布特别敏感,即使在基本面没有更广泛的转变的情况下,快速的头寸调整也可能引发清算级联。

因此,杠杆应被视为被动的,而不是自信的——支持短期波动,但如果流动性跟不上步伐,就容易出现急剧逆转。

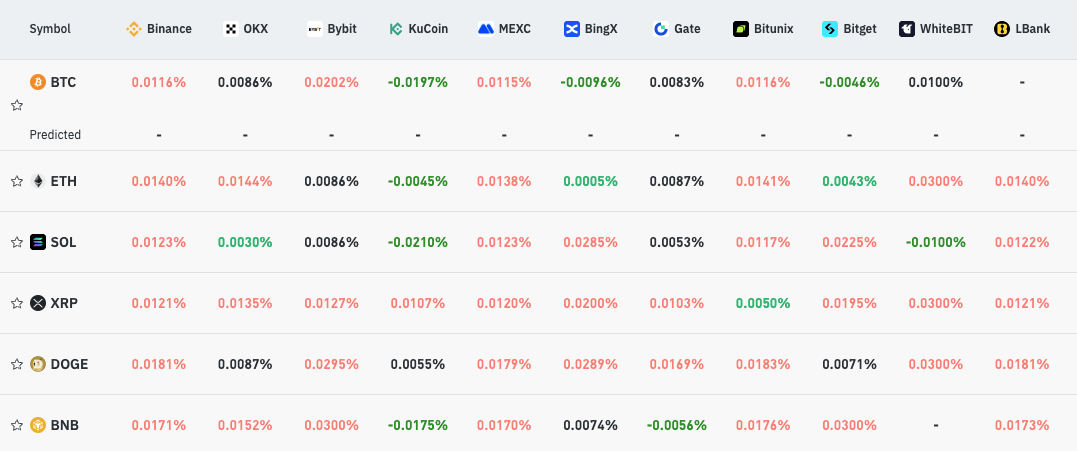

资金&定位-风险偏好存在,但表达受控

来源:https://www.coinglass.com/AccumulatedFundingRate(数据基于2025年1月6日拍摄的过去7天资金利率快照)

资产 | 资金性质 | 解释 |

|---|---|---|

BTC | 轻度阳性,分散 | 平衡定位与双边对冲;BTC仍然是流动性锚,而不是拥挤的多头。 |

ETH | 始终积极,紧密 | 最清晰的多头结构;具有相对强烈共识的首选beta。 |

SOL | 升高的,分散的 | 没有统一信念的风险偏好定位;更高的波动性和清算敏感性。 |

XRP | 一致积极 | 拥挤的多头限制了跟进;容易出现范围限制或均值逆转的走势。 |

在一个ETF流量正在改善但稳定币流动性保持不变的市场中,这种融资结构意味着:

选择性上涨,由BTC和ETH带领

SOL、XRP和DOGE中的高波动风险

众筹也可能意味着脆弱的跟进,特别是在宏观事件或头条风险方面。

除非资金分散缩小,即期流动性加深,否则反弹很可能是战术性的,而不是定义趋势的。

本周展望(1月5日至1月11日):流量第一,广度第二

证据的平衡表明,市场是建设性的,但尚未自我维持。BTC和ETH仍然受到ETF流动改善和1月份重新参与的支持,但更广泛的参与仍然滞后。

比特币保持在90,000美元以上反映了机构流动动态的改善及其作为系统主要流动性锚的作用。然而,持续上涨将需要连续多日的ETF流入,而不是孤立的印记。稳定币供应平坦强化了轮换主导的环境,资本在生态系统内转移,而不是扩大整体风险范围。

随着杠杆上升到流动性仍然受限的背景下,波动性仍然很高。本周需要监测的关键信号包括ETF流入的持续存在、稳定币分配的变化以及持仓量增长与现货市场深度之间的关系。这些将共同决定市场是否转向更持久的趋势,还是仍然由轮换和战术风险承担所定义。

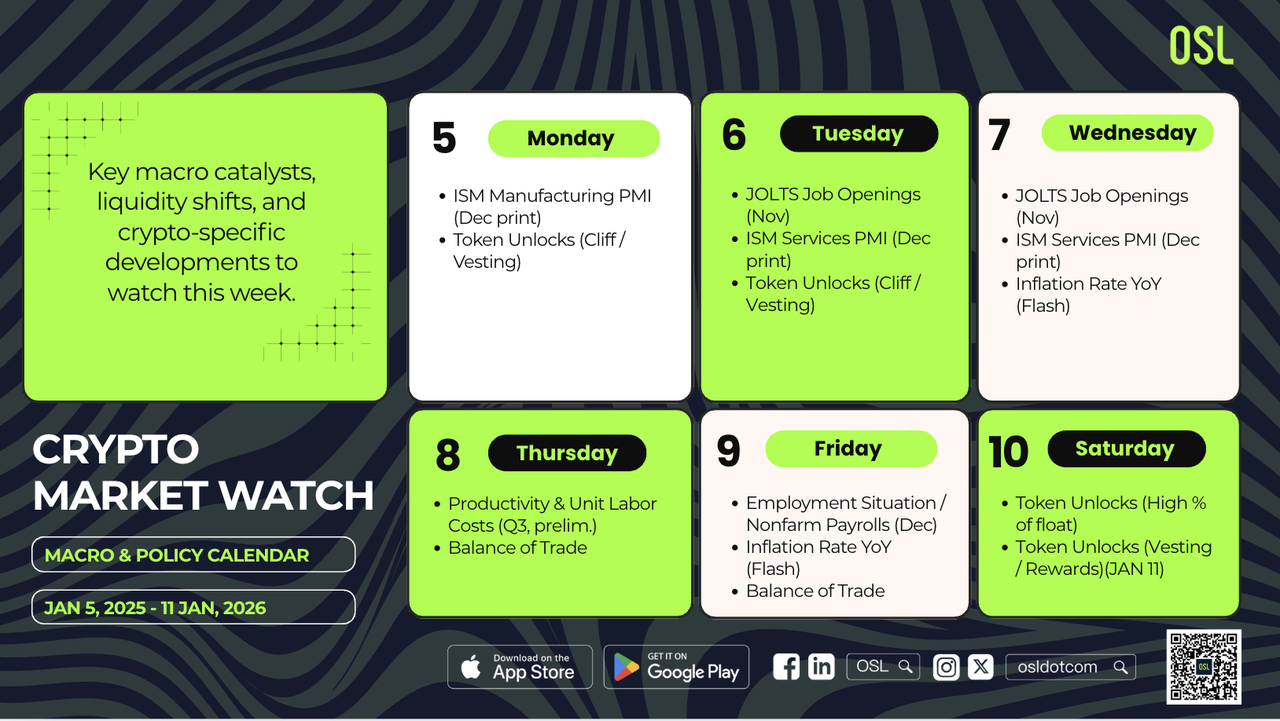

加密市场观察:关键事件和流动性驱动因素(2026年1月5日至1月11日)

活动类别 | 区域焦点 | 为什么它很重要(流动性/风险) | 日期 |

|---|---|---|---|

ISM制造PMI(12月印刷) | 美国 | 早期宏观基调设定器;可以重新定价利率和USD,影响密码beta和定位。 | 一月五日 |

JOLTS职位空缺(11月) | 美国 | 劳动力需求信号可能会改变美联储降息预期,影响风险偏好和波动性。 | 1月7日 |

ISM服务PMI(12月印刷) | 美国 | 服务业通胀叙事(“粘性与宽松”)影响利率、USD流动性和市场广度。 | 1月7日 |

生产率和单位劳动力成本(Q3,初试) | 美国 | 单位劳动力成本趋势可以重新定价前端费率,特别是在杠杆和定位重建时。 | 1月8日 |

就业形势/非农就业人数(12月) | 美国 | 本周主要波动催化剂;推动利率、USD强度和风险偏好(BTC/ETH跟进的关键)。 | 1月9日 |

通货膨胀率同比(快闪) | 欧洲、中国 | 早期通胀信号可以影响全球利率预期和跨资产风险情绪。 | 1月7日 (EU) 一月8日(CN) |

贸易差额 | 澳大利亚、德国 | 贸易数据可能影响FX和区域流动性状况,对全球风险资产产生溢出效应。 | 一月8日(AU) 一月9日(DE) |

值得关注的加密特定催化剂(2026年1月5日至1月11日)

催化剂类型 | 示例事件 | 为什么它很重要(微观结构/供应) | 日期 |

|---|---|---|---|

代币解锁(悬崖/归属) | Ethena(ENA)解锁(约4200万美元,约占流通供应量的2.1%) | 在杠杆重建的一周内增加增量供应;可以扩大基础并放大日内波动。 | 一月5日 |

代币解锁(悬崖/归属) | 超流动(HYPE)解锁(约3.30亿美元,约占流通供应量的5.3%;分配:核心贡献者) | 本周最大的价值解锁→潜在的局部波动和交叉基础错位。 | 一月6日 |

令牌解锁(浮动百分比高) | Linea(LINEA)解锁(约1008万美元,约占流通供应量的8%;分配:空投/财团) | 即使绝对值较小,高百分比的解锁也会导致更严重的价格错位,特别是在周末流动性较弱的情况下。 | 1月10日 |

代币解锁(归属/奖励) | Aptos(APT)下一个解锁计划 | 增加可预测的供应;如果它与宏观波动或拥挤的头寸相吻合,则最重要。 | 1月11日 |

更多主题

更多主题

最新发布

IBIT's $202M Exit Dwarfs ETF Field: Conviction or Rebalancing?

BlackRock's iShares Bitcoin Trust accounted for roughly 90% of a $225 million spot Bitcoin ETF outflow on July 23, raising questions about whether headline flow figures reflect sector sentiment or one fund's...

IBIT's $202M Exit Dwarfs ETF Field: Conviction or Rebalancing?

72 Hours to Recess: A Crypto Bill Vanishes From the Floor

The CLARITY Act's removal from the Senate schedule with 72 hours before recess eliminates near-term procedural certainty, shifting analytical weight toward jurisdictions where licensing frameworks are already...

72 Hours to Recess: A Crypto Bill Vanishes From the Floor

为你精选

更多主题

更多主题