脆弱流動性背景下,比特幣ETF資金流轉正;穩定幣成長依舊失衡

每週市場更新(2025 年 12 月 15 日–12 月 21 日)

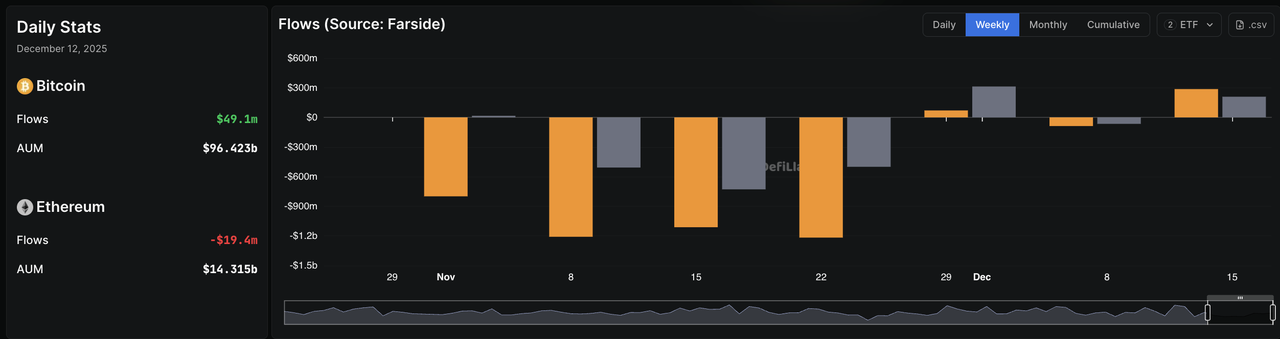

12 月第三週(12 月 15–21 日)的市場開局呈現出機構資金流趨於穩定,而非延續此前的持續流出。最新已完成的淨流數據(12 月 8–12 日)顯示,BTC 現貨 ETF 重新轉為淨流入(12 月 12 日約 +4,910 萬美元),表明此前較為集中的贖回壓力已明顯緩解,機構風險偏好不再呈現單向惡化趨勢。

同時,根據 DeFiLlama 統計,全球穩定幣總供應量小幅擴張(穩定幣總規模約 3,099.4 億美元,7 日內增加約 16.5 億美元,+0.53%),顯示由穩定幣發行帶來的流動性正在緩慢回補,而非繼續停滯不前。

從鏈層面來看,儘管整體穩定幣基數在增長,中等規模公鏈上的部分穩定幣池仍在收縮,反映出局部流動性輪動或撤出:

Arbitrum:-3.90%(7 日)

Avalanche:-18.05%(7 日)

Solana:+2.47%(7 日),持續提升其流動性占比

在 ETF 資金流改善、但穩定幣分布不均的背景下,整體流動性環境更準確的描述是**「脆弱而非全面緊縮」**:主流資產獲得一定支撐,但非核心流動性場所的訂單簿深度仍然偏淺,衍生品與期權市場的波動率偏斜依舊較高。

資金費率維持正值(7 日累計資金費率:BTC 約 0.0150%,ETH 約 0.0029%,SOL 約 0.0294%),意味著槓桿恢復速度快於現貨深度改善,在部分市場維持審慎基調。

在機構行為依舊選擇性、流動性分布依舊零散的情況下,加密資產的表現仍更接近於**「對收益與倉位高度敏感的資產」,而非全面性的「新增投機資金」交易——價格更多由組合輪動與宏觀風險重新定價**所驅動,而非一致性的資金流入。

關鍵市場回顧 —— 資金流、倉位與機構行為

市場廣度:狹窄、脆弱且由資金流主導

本週市場環境依舊偏脆弱,主要交易場所的流動性仍然有限,價格走勢愈發受 ETF 資金流向及穩定幣流動性集中度影響。與此前判斷相比,關鍵變化在於:最新完成的 ETF 週度數據(12 月 8–12 日)顯示市場進入穩定階段,而非持續大規模贖回(BTC 淨流轉正,ETH 表現分化)。

比特幣的區間震盪仍反映出市場深度不足(價格波動並未伴隨恐慌),但整體市場氛圍更應被理解為有序的再配置,而非機構持續性撤退。

來源:Farside Investors(經 DeFiLlama 彙總)的比特幣與以太坊 ETF 資金流數據(截至 2025 年 12 月 15 日的最新可得資料)。

ETF 資金流進一步強化了這一特徵。在最近一個已完成的交易週中,比特幣與以太坊 ETF 不再處於單向流出的狀態:

BTC 於 12 月 12 日錄得 +4,910 萬美元淨流入

ETH 資金流仍較為分化,週初有流入,但 12 月 12 日轉為淨流出(-1,940 萬美元)

相比之下,Solana 在流動性指標上持續展現相對強勢:Solana 鏈上穩定幣供應仍處於歷史高位,7 日增長 +2.47%,支持加密市場內部向具備動能與催化劑的資產輪動。

從機構交易台角度看,整體倉位仍以防禦性至選擇性配置為主:偏好高流動性主流資產、普遍使用對沖工具,並在年末流動性偏緊的環境下嚴格控管庫存風險。在 ETF 資金流持續改善、穩定幣流動性更廣泛擴散之前,市場信心仍可能保持克制。

ETF 資金流 —— 輪動仍在,流出壓力緩和

Asset | Weekly flow (Dec 15 ‑ 21) |

|---|---|

比特幣(BTC) | 「持續流出」敘事被「趨穩」取代:最新已完成數據顯示 BTC ETF 重回淨流入,12 月 12 日 +4,910 萬美元 賣壓更像是策略性輪動,而非恐慌性拋售 尚未看到激進的機構加倉行為,但贖回壓力已明顯緩解 |

以太坊(ETH) | 資金流依舊分化:週初流入較強,但 12 月 12 日轉為淨流出(-1,940 萬美元) 後續動能仍偏弱,資金更傾向於高動能資產 |

Solana(SOL) | 鏈上輪動保持建設性:Solana 穩定幣 +2.47%(7 日) 動能倉位具備更高 Beta:SOL 7 日累計資金費率約 0.0294%,回撤時波動風險上升 |

機構與資金庫倉位:克制、謹慎且高度選擇性

機構整體行為依舊偏謹慎,但不再是全面減倉。一部分配置方願意透過主流資產或 ETF 維持甚至小幅增加 Beta 曝險;但多數交易台在年末流動性偏緊的背景下,仍優先考慮資本效率與對沖結構。

本週的關鍵宏觀風險事件為 12 月 18 日公布的美國 CPI,該數據可能快速重塑實質利率與流動性預期。

全球穩定幣 —— 供應、分布與流動性訊號

過去一週,全球穩定幣總市值小幅上升至約 3,099 億美元(週增約 16 億美元,約 +0.44%)。這標誌著市場已脫離明顯收縮階段,但增速依舊緩慢,尚不足以確認流動性週期出現反轉。

關鍵觀察:

穩定幣淨發行仍具選擇性,並非全面回暖

鏈層面分化加劇:

Solana 穩定幣持續增長(約 2–3% WoW),鞏固其流動性「吸鐵石」地位

Arbitrum 與 Avalanche 穩定幣明顯回落,反映資金自中等生態輪出

USDT 與 USDC 的增長仍然溫和,顯示大型機構尚未恢復顯著的資產負債表擴張

整體而言,儘管全球穩定幣規模不再停滯,但淨增發不足且流動性集中於少數鏈上,意味著加密市場的流動性仍受分布限制,資金更多是在體系內輪動,而非大規模流入。

DeFi 概覽 —— TVL 變化與協議輪動

本週 DeFi 活動持續反映出流動性受限、以輪動為主的環境,而非全面重新加槓桿。儘管 TVL 表面趨穩,但其內部結構顯示資金正集中於更簡單、低風險的策略,對高槓桿或複雜結構的偏好依舊有限。

TVL:穩定但未擴張

DeFi 總 TVL 已停止快速下滑,但仍處於區間震盪,變動更多由資產價格驅動,而非新增資金流入。這意味著當前穩定更多來自估值支撐,而非資金支撐。

簡言之,DeFi 正在「守住陣地」,而非重建擴張。

協議層輪動:資金偏好簡化結構

借貸與核心基礎設施(防禦型配置)

Aave、Compound 等核心協議維持流動性份額

存款以超額抵押、保守結構為主

借貸需求偏弱,反映方向性信心不足

流動性質押與再質押(相對韌性)

Lido、EigenLayer、ether.fi 仍吸引相對資金

驅動因素為協議原生收益,而非金融工程

新增流入穩健但並不激進

結構化收益與槓桿策略(資金流出)

結構化金庫、Delta 中性、合成槓桿產品持續流出或停滯

對穩定幣緊縮、融資成本上升與風險偏好下降最為敏感

整體來看,DeFi 仍處於流動性主導的整合階段:穩定幣總量溫和擴張,但分布不均,符合生態輪動而非全面風險回歸的特徵。

資金費率快照

來源:Coinglass(截至 2025 年 12 月 15 日,過去 7 日累計資金費率)

資產 | 解讀 |

|---|---|

BTC | 中性偏防禦,方向性信心較低 無明顯槓桿堆積 更像流動性「停泊資產」,而非槓桿標的 |

ETH | 偏多但較為擁擠 槓桿可控但需關注擁擠度 仍是相對 BTC 更受青睞的 Beta 資產 |

SOL | 明顯看多但擁擠、波動性高 槓桿偏激進 對不利行情高度敏感,清算風險較高 |

XRP / DOGE | 區間震盪,倉位分歧明顯 多空雙向博弈並存 投機性多頭更多集中於離岸市場 |

本週後半段展望(12 月 15–21 日)

宏觀與流動性驅動因素

12 月 18 日美國 CPI 為本週最關鍵的宏觀事件

CPI 數據將主導短期流動性與風險定價

需重點關注的流動性訊號

ETF 資金流穩定性是否在 CPI 前後延續

全球穩定幣供應是否加速或再次停滯

穩定幣擴張是否從少數鏈向更廣泛生態擴散

在缺乏更強穩定幣發行推動的情況下,上行空間仍可能以區間震盪與輪動為主,而非趨勢性行情。

本週倉位總結

機構當前核心關注點包括:

BTC、ETH、SOL 作為核心高流動性配置

儘量迴避長尾、低流動性資產

在關鍵宏觀事件前強調流動性管理與保守倉位

等待更廣泛的穩定幣擴張與持續 ETF 淨流入後,再考慮提升風險曝險

加密市場觀察:關鍵事件與流動性驅動因素(2025 年 12 月 15–21 日)

事件類別 | 區域焦點 | 重要性說明 | 日期 |

|---|---|---|---|

美國勞動力市場與就業數據 | 美國 | 受政府停擺影響而延遲發布的 11 月非農就業及其他勞動力數據,將於本週中段公布。就業數據強勁 → 政策收緊預期升溫;就業數據疲弱 → 聯準會偏鴿預期增強,風險偏好上升。 | 12 月 16 日(非農就業) |

美國 CPI 與通膨數據 | 美國 | 11 月 CPI 為關鍵通膨指標。若數據高於預期,可能強化美元並收緊流動性,對包括加密資產在內的風險資產形成壓力;若低於預期,則有助於鞏固偏鴿預期並穩定資金流。 | 12 月 18 日(CPI) |

主要央行政策決議 | 歐盟、英國、日本 | 歐洲央行(ECB)、英國央行(BoE)及日本央行(BoJ)的政策決定將影響全球貨幣環境與風險情緒。美國以外央行立場的變化,亦可能影響外匯資金流向及跨市場風險偏好。 | 12 月 18–19 日(ECB、BoE、BoJ) |

製造業/服務業 PMI 初值與零售銷售 | 美國、歐洲 | PMI 初值與零售銷售數據用於衡量經濟動能,是最終數據發布前的重要前瞻指標,有助於判斷成長或放緩趨勢,並影響政策預期與市場風險定價。 | 12 月 15–19 日(PMI/零售銷售) |

中國經濟數據 | 中國 | 週初公布的中國工業生產與零售銷售數據,將為消費需求與成長動能提供線索,進而影響全球風險情緒及與大宗商品相關的外匯資金流動。 | 12 月 15 日(中國工業生產/零售銷售) |

催化劑類型 | 示例事件 | 影響 | 重要性說明 | 日期 |

|---|---|---|---|---|

代幣解鎖與供給事件 | ARB 代幣解鎖(約 1,900 萬美元) | 流通供給增加 → 潛在賣壓上升 | 在流動性偏薄的時間窗口內,新增供給可能放大資金費率價差,並提升 ARB 及相關 L2 代幣的波動性。ARB 解鎖將影響整個第二層(L2)生態的供給結構與定價動態。 | 12 月 16 日 |

網路與協議層活動 | Sei 代幣解鎖(約 5,556 萬枚) | 短期波動加劇 | 對於 Sei 這類中等市值資產,代幣解鎖往往促使供給自鎖倉持有人流入市場,對價格形成壓力,並影響相關多板塊代幣的資金費率。 | 12 月 15 日 |

生態互動/團隊動態 | Aleo、Conflux、Turbo、Fluid 的 Web3 分享、AMA、團隊活動 | 敘事與參與度驅動 | 專案層面的更新與社群交流可提升市場關注度,推動敘事動能與短期交易流,尤其當事件與路線圖進展或產品里程碑相關時。 | 12 月 15–21 日 |

市場結構與流動性 | 交易所微觀結構變化與流動性集中 | 跨交易場所的資金輪動 | 市場通常透過流動性重新定價來消化供給衝擊(如代幣解鎖):主流資產往往吸引資金,而小市值資產則可能面臨永續合約資金費率擴大與未平倉量(OI)分化。(基於過往解鎖/微觀結構階段的普遍規律) | 12 月 15–21 日 |

中國經濟數據 | 中國工業生產與零售銷售數據公布 | 全球風險情緒影響 | 週初公布的中國工業生產與零售銷售數據,將為消費需求與成長動能提供線索,進而影響全球風險情緒及與大宗商品相關的外匯資金流動。 | 12 月 15 日(中國工業生產/零售銷售) |

更多主題

更多主題

最新發佈

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

香港金管局在36名穩定幣申請者中僅批准兩家,均為鈔票發行機構。探討其為何將數字貨幣監管體系錨定於受信任的發鈔銀行。

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

香港1983年的港元聯繫匯率制度讓企業持有美元穩定幣而無需承擔外匯風險。雙錨策略如何使其成為亞太區的清算中心。

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

RWA 萬億敘事進入兌現期:2026 年代幣化資產的真實數據與合規分水嶺

詳解CoinGecko 2026 RWA報告:代幣化資產市值達193.2億美元。分析國債、黃金及股票趨勢,探討OSL在合規分水嶺中的領先地位。

RWA 萬億敘事進入兌現期:2026 年代幣化資產的真實數據與合規分水嶺

為你精選

更多主題

更多主題