押注降息前夕的加密市場:ETF流出未止,流動性承壓與謹慎觀望

每週市場更新(2025年12月8日至12月14日)

十二月第二週,比特幣(BTC)現貨 ETF 持續出現資金流出,根據公開的淨流量數據顯示,機構需求依然疲弱。 同時,根據 DeFiLlama 追蹤的整體穩定幣供應量基本維持不變,顯示大規模由穩定幣所驅動的流動性尚未回到市場。在鏈層級方面,部分中小型公鏈上的穩定幣池出現溫和減少,暗示局部資金撤出或流動性輪動。

鑒於主要現貨 ETF 的資金流出與穩定幣供應停滯,市場流動性依然緊縮,尤其是在大型資產與高 Beta 資產上。訂單簿深度偏淺,衍生品市場的波動率偏斜維持高位,使得市場情緒偏向謹慎。DeFi 協議層流動也尚未出現明顯的新增資金入場跡象,強化了機構的避險風險情緒。

在機構需求疲弱與流動性緊縮的情況下,加密資產的表現更像是收益敏感型資產,而非高增長的投機資產——價格變動更多由資產部位輪動與風險重新定價所驅動,而非新資金流入。

市場關鍵回顧 — 資金流、部位配置與機構行為

市場廣度:狹窄、脆弱且高度依賴流量

本週市場環境依舊脆弱,主要交易場所的流動性變薄,價格走勢愈加受 ETF 贖回與穩定幣流動性收縮所主導。比特幣多次嘗試重返 9 萬美元低區,但力道不足,期間跌入 8 萬美元中段,凸顯訂單簿深度的薄弱。

然而,市場下跌並未呈現恐慌拋售跡象,而更像是機構逐步去槓桿,而非全面投降。此行為與宏觀背景一致:實質利率高企、美元流動性偏緊、聯準會的審慎基調均促使投資者減少風險,而非積極建立方向性部位。

來源:DeFiLlama ETF Inflows(截至 2025 年 12 月 8 日)

ETF 數據強化了上述現象。比特幣與以太坊 ETF 持續呈現淨流出,雖然已低於 11 月底贖回高峰,但買盤仍未恢復。相較之下,Solana ETF(特別是亞洲市場)再次吸引增量資金,顯示資金正選擇性輪動至具備較明顯動能或催化劑的資產。

此情況表明資金並非撤出加密市場,而是在生態系內重新配置。整體而言,機構部位維持防禦姿態:

企業財務部門暫停擴張加密部位,等待 CPI 與 FOMC 結果

對沖基金降低總曝險,轉向市場中性策略

做市商縮減庫存以避免在薄流動性中承擔風險

在 ETF 流出穩定前、穩定幣供應回升之前,市場信心仍將低迷。

ETF 資金動向 — 輪動持續,流出速度放緩

比特幣(BTC) | 本週淨流出減速至 2.3–2.6 億美元 賣壓從恐慌拋售轉向可控的部位減碼 長期持有者持續吸收供給,使價格在 8 萬美元高區企穩 尚無重新積累的明顯跡象 |

|---|---|

以太坊(ETH) | 本週流出 1.2–1.4 億美元 缺乏短期利多或監管催化劑 資金持續轉向 SOL、LST、再質押相關產品 12 月已連續三週淨流出 |

Solana(SOL) | 本週持續錄得 9,000–1 億美元淨流入 仍為大型資產中最強勁的 ETF 資金流入標的 中國資產管理公司的 Solana ETF 持續吸引區域機構配置 流入屬於加密生態內部輪動,而非避險撤資 |

機構與財務資金配置:保守、謹慎、有選擇性

企業財務與機構投資者維持防禦,等待宏觀事件落地。

對沖基金降低方向性曝險、偏好市場中性;做市商縮減部位以降低成本。

少部分長期資金仍持續配置加密基礎設施類股票,但力度不足以改變市場結構。整體基調仍是「保留流動性優先,而非承擔風險」。

DeFi 概況 — TVL 變化與協議輪動

DeFi 整體活動反映市場風險偏好下降,TVL 隨價格下跌與槓桿策略減少而走低。以太坊仍是主要流動性中心,但 Aave、Lido 等協議的新增資金放緩。

再質押平台(EigenLayer、ether.fi)相對穩健,因驗證者激勵仍具吸引力,而複雜的結構化收益策略參與度下降。

來源:DeFiLlama(截至 2025 年 12 月 8 日)

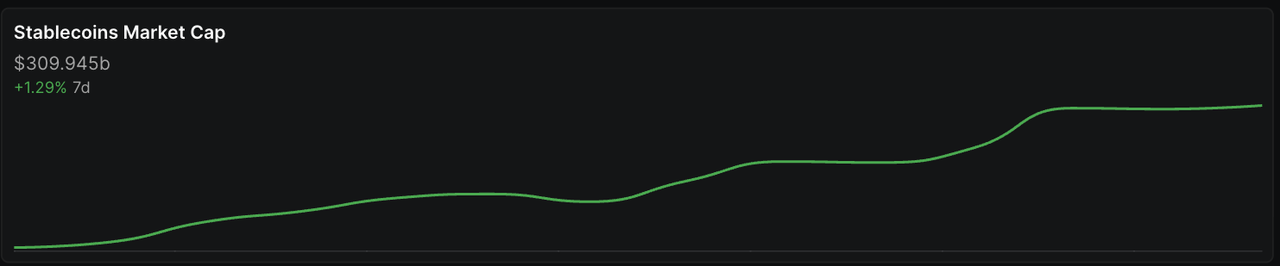

穩定幣供應量在此期間未有明顯增長,即使 Solana 上供應量創新高,仍反映 DeFi 信貸層流動性偏緊,市場仍處於流動性回收期而非結構性衰退。

資金費率快照:槓桿重建中

近期資金費率顯示槓桿正在重建,即使現貨買盤疲弱:

BTC | 資金費率強烈正值 多頭擁擠,若跌破 86,000 美元恐引發清算 |

|---|---|

ETH | 溫和正值 杠桿建立速度落後主流資產 |

SOL | 走勢分化 動能多頭與避險部位並存 → 波動可能放大 |

XRP / DOGE | 不一致,偏向散戶主導,無明確機構趨勢 正資金費率搭配弱現貨買盤 → 表明市場槓桿結構脆弱。 |

下週展望(12 月 16–22 日)

聯準會與 CPI:核心主導因素

12 月 11 日 CPI 與 12 月 18 日 FOMC 將主導市場情緒。

若偏鷹 → 實質利率升、流動性收緊 → 加密承壓若偏鴿 → ETF 流出可能放緩、情緒改善

ETF 贖回減速

穩定幣供應重新恢復擴張

USDT / USDC 供應收縮是主要逆風之一。

重新恢復增發(net minting)將是市場流動性反轉的最早信號。

EigenLayer Phase-3 上線(12 月 9 日)

Lido 節點營運商更新(12 月 11 日)

Arbitrum / Base 激勵週期

除非配合 ETF 與宏觀改善,否則難以顯著扭轉市場結構。

本週機構部位摘要

機構目前專注於:

BTC、ETH、SOL(高流動性主流資產)

減少長尾與低流動性代幣曝險

優先管理流動性與採取保守倉位

等待 ETF 與穩定幣流量反轉後再擴大風險

Crypto Market Watch:本週(12 月 8–14 日)重要事件與流動性驅動因素

宏觀事件

事件分類 | 地區焦點 | 為何重要 | 日期 |

|---|---|---|---|

中央銀行演說與政策訊號 | 美國、全球 | 在 FOMC 會議前,多位美聯儲官員的講話可能影響市場對 2026 年降息的預期。任何偏鷹的措辭都會收緊流動性,並對風險資產造成壓力。12 月 10 日將公布聯邦基金利率決議並舉行 FOMC 記者會。 | 12 月 9–13 日 |

美國 CPI 公布 | 美國 | 本週最重要的宏觀數據;若數據高於預期 → 實質利率上升 → 流動性緊縮 → 加密下行;若數據偏軟 → 有助 ETF 流量穩定 | 12 月 11 日 |

勞動市場與需求指標 | 美國、加拿大 | 失業金申請數與密大信心指數將反映需求韌性;若走弱,將支撐寬鬆預期 | 12 月 12–13 日 |

中國與英國成長數據 | 中國、英國 | 中國貿易與信貸數據、英國 GDP 將影響全球成長前景;若疲弱 → 強化「增長放緩 + 緊政策」組合,拖累風險資產 | 中國:12 月 10–13 日;英國:12 月 12 日 |

加密事件與催化劑

類型 | 事件 | 影響 | 原因 | 日期 |

|---|---|---|---|---|

以太坊擴容升級 | Ethereum “Fusaka” 升級(PeerDAS)進入完整運行週 | L2 吞吐量可能提升,DA 成本降低 | 成功落地可支撐 ETH、L2、再質押需求 | 12 月 8–16 日 |

重要生態會議 | 印度區塊鏈週、杜拜區塊鏈週、Solana Breakpoint | 協議公告、合作、敘事推動 | 影響 RWA、再質押、L2、DePIN 敘事 | Dec 1–7(外溢)、Dec 11–13 |

代幣解鎖 | PYTH(12/11)、ARB(12/14)、JTO(12/7 後) | 供給增加 → 低流動性中波動上升 | 解鎖造成局部賣壓、資金費率拉寬 | 12 月 11–14 |

交易所微結構變化 | Binance 取消 BTC 保證金交易對(12/4 生效) | 流動性遷移、定價調整 | 資金可能回流主流資產,影響永續合約與 OI 分布 | 12 月 8–14 周期持續 |

更多主題

更多主題

最新發佈

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

香港金管局在36名穩定幣申請者中僅批准兩家,均為鈔票發行機構。探討其為何將數字貨幣監管體系錨定於受信任的發鈔銀行。

香港從36家申請者中僅選出2家穩定幣發行商——兩家均以港元為支撐

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

香港1983年的港元聯繫匯率制度讓企業持有美元穩定幣而無需承擔外匯風險。雙錨策略如何使其成為亞太區的清算中心。

1983年的聯繫匯率制度成為香港穩定幣的秘密武器

RWA 萬億敘事進入兌現期:2026 年代幣化資產的真實數據與合規分水嶺

詳解CoinGecko 2026 RWA報告:代幣化資產市值達193.2億美元。分析國債、黃金及股票趨勢,探討OSL在合規分水嶺中的領先地位。

RWA 萬億敘事進入兌現期:2026 年代幣化資產的真實數據與合規分水嶺

為你精選

更多主題

更多主題