脆弱流动性背景下,比特币ETF资金流转正;稳定币增长依旧失衡

每周市场更新(2025 年 12 月 15 日–12 月 21 日)

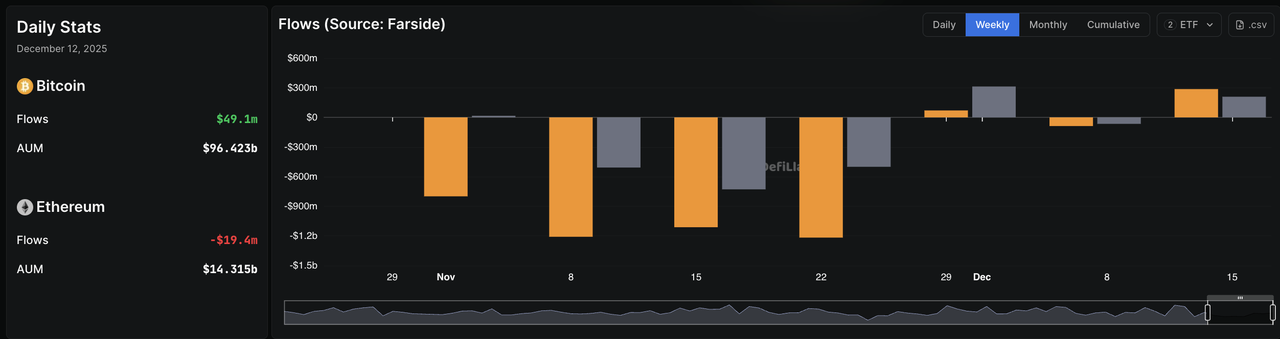

12 月第三周(12 月 15–21 日)的市场开局呈现出机构资金流趋于稳定,而非延续此前的持续流出。最新已完成的净流数据(12 月 8–12 日)显示,BTC 现货 ETF 重新转为净流入(12 月 12 日约 +4,910 万美元),表明此前较为集中的赎回压力已明显缓解,机构风险偏好不再呈现单向恶化趋势。

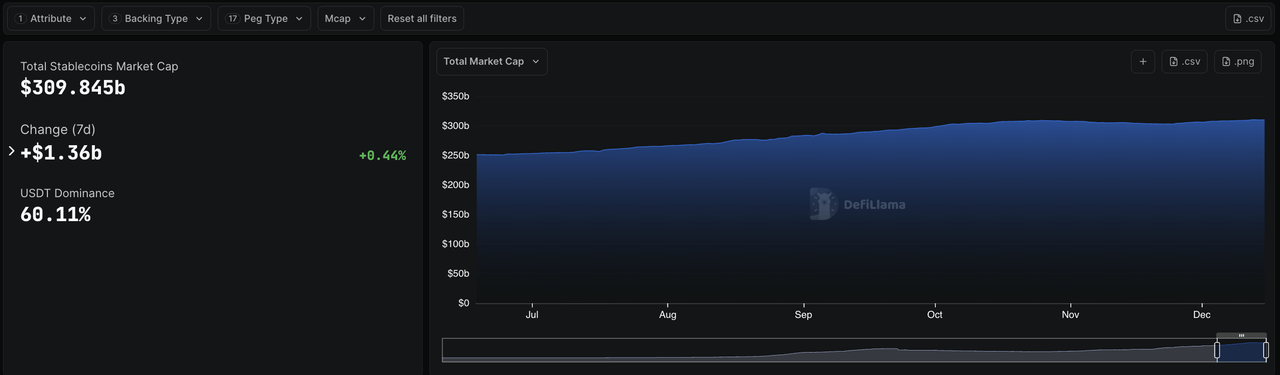

与此同时,根据 DeFiLlama 统计,全球稳定币总供应量小幅扩张(稳定币总规模约 3,099.4 亿美元,7 日内增加约 16.5 亿美元,+0.53%),显示由稳定币发行带来的流动性正在缓慢回补,而非继续停滞不前。

从链层面来看,尽管整体稳定币基数在增长,中等规模公链上的部分稳定币池仍在收缩,反映出局部流动性轮动或撤出 Arbitrum:-3.90%(7 日), Avalanche:-18.05%(7 日), Solana:+2.47%(7 日),持续提升其流动性占比。

在 ETF 资金流改善、但稳定币分布不均的背景下,整体流动性环境更准确的描述是**“脆弱而非全面紧缩”**:主流资产获得一定支撑,但非核心流动性场所的订单簿深度仍然偏浅,衍生品与期权市场的波动率偏斜依旧较高。

资金费率维持正值(7 日累计资金费率:BTC 约 0.0150%,ETH 约 0.0029%,SOL 约 0.0294%),意味着杠杆恢复速度快于现货深度改善,在部分市场维持谨慎基调。

在机构行为依旧选择性、流动性分布依旧零散的情况下,加密资产的表现仍更接近于**“对收益与仓位高度敏感的资产”,而非全面性的“新增投机资金”交易——价格更多由组合轮动与宏观风险重定价**驱动,而非一致性的资金流入。

关键市场回顾 —— 资金流、仓位与机构行为

市场广度:狭窄、脆弱且由资金流主导

本周市场环境依旧偏脆弱,主要交易场所的流动性仍然有限,价格走势愈发受 ETF 资金流向及稳定币流动性集中度影响。与此前判断相比,关键变化在于:最新完成的 ETF 周度数据(12 月 8–12 日)显示市场进入稳定阶段,而非持续大规模赎回(BTC 净流转正,ETH 表现分化)。

比特币的区间震荡仍反映出市场深度不足(价格波动并未伴随恐慌),但整体市场氛围更应被理解为有序的再配置,而非机构持续性撤退。

来源:Farside Investors(经 DeFiLlama 汇总)的比特币与以太坊 ETF 资金流数据(截至 2025 年 12 月 15 日的最新可得数据)。

ETF 资金流进一步强化了这一特征。在最近一个已完成的交易周中,比特币与以太坊 ETF 不再处于单向流出的状态:

BTC 于 12 月 12 日录得 +4,910 万美元净流入

ETH 资金流仍较为分化,周初有流入,但 12 月 12 日转为净流出(-1,940 万美元)

相比之下,Solana 在流动性指标上持续展现相对强势:Solana 链上稳定币供应仍处于历史高位,7 日增长 +2.47%,支持加密市场内部向具备动能与催化剂的资产轮动。

从机构交易台角度看,整体仓位仍以防御性至选择性配置为主:偏好高流动性主流资产、普遍使用对冲工具,并在年末流动性偏紧的环境下严格控制库存风险。在 ETF 资金流持续改善、稳定币流动性更广泛扩散之前,市场信心仍可能保持克制。

ETF 资金流 —— 轮动仍在,流出压力缓和

Asset | Weekly flow (Dec 15 ‑ 21) |

|---|---|

比特币(BTC) | “持续流出”叙事被“趋稳”取代:最新已完成数据表明 BTC ETF 重回净流入,12 月 12 日 +4,910 万美元 抛压更像是策略性轮动,而非恐慌性卖出 尚未看到激进的机构加仓行为,但赎回压力已明显缓解 |

以太坊(ETH) | 资金流依旧分化:周初流入较强,但 12 月 12 日转为净流出(-1,940 万美元) 后续动能仍偏弱,资金更倾向于高动能资产 |

Solana (SOL) | 链上轮动保持建设性:Solana 稳定币 +2.47%(7 日) 动能仓位具备更高 Beta:SOL 7 日累计资金费率约 0.0294%,回撤时波动风险上升 |

机构与资金库仓位:克制、谨慎且高度选择性

机构整体行为依旧偏谨慎,但不再是全面减仓。一部分配置方愿意通过主流资产或 ETF 维持甚至小幅增加 Beta 曝险;但多数交易台在年末流动性偏紧的背景下,仍优先考虑资本效率与对冲结构。

本周的关键宏观风险事件是 12 月 18 日公布的美国 CPI,该数据可能快速重塑实际利率与流动性预期。

全球稳定币 —— 供应、分布与流动性信号

过去一周,全球稳定币总市值小幅上升至约 3,099 亿美元(周增约 16 亿美元,约 +0.44%)。这标志着市场已脱离明显收缩阶段,但增速依旧缓慢,尚不足以确认流动性周期出现反转。

关键观察:

稳定币净发行仍具选择性,并非全面回暖

链层面分化加剧:

Solana 稳定币继续增长(约 2–3% WoW),巩固其流动性“吸铁石”地位

Arbitrum 与 Avalanche 稳定币明显回落,反映资金从中等生态中轮出

USDT 与 USDC 的增长仍然温和,表明大型机构尚未恢复显著的资产负债表扩张

整体而言,尽管全球稳定币规模不再停滞,但净增发不足且流动性集中于少数链上,意味着加密市场的流动性仍受分布约束,资金更多是在体系内轮动,而非大规模流入。

DeFi 概览 —— TVL 变化与协议轮动

本周 DeFi 活动继续反映出流动性受限、以轮动为主的环境,而非全面重新加杠杆。尽管 TVL 表面趋稳,但其内部结构显示资金正集中于更简单、低风险的策略,对高杠杆或复杂结构的偏好依旧有限。

TVL:稳定但未扩张

DeFi 总 TVL 已停止快速下滑,但仍处于区间震荡,变动更多由资产价格驱动,而非新增资金流入。这意味着当前稳定更多是估值支撑而非资金支撑。简言之,DeFi 正在“守住阵地”,而非重建扩张。

协议层轮动:资金偏好简化结构

借贷与核心基础设施(防御型配置)

Aave、Compound 等核心协议维持流动性份额

存款以超额抵押、保守结构为主

借贷需求偏弱,反映方向性信心不足

流动性质押与再质押(相对韧性)

Lido、EigenLayer、ether.fi 仍吸引相对资金

驱动因素为协议原生收益,而非金融工程

新增流入稳健但并不激进

结构化收益与杠杆策略(资金流出)

结构化金库、Delta 中性、合成杠杆产品持续流出或停滞

对稳定币紧缩、融资成本上升和风险偏好下降最为敏感

整体来看,DeFi 仍处于流动性主导的整合阶段:稳定币总量温和扩张,但分布不均,符合生态轮动而非全面风险回归的特征。

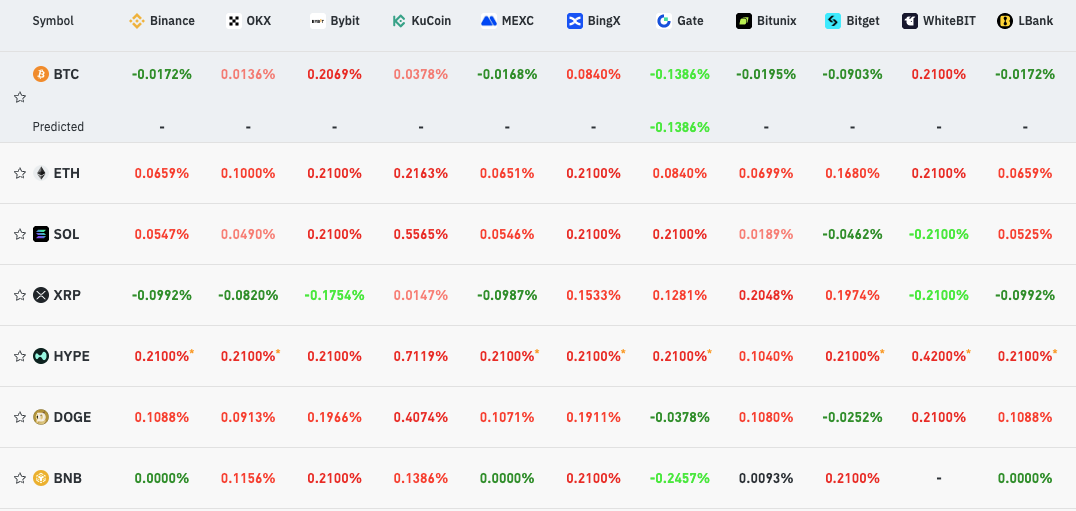

资金费率快照

来源:Coinglass(截至 2025 年 12 月 15 日,过去 7 日累计资金费率)

资产 | 解读 |

|---|---|

BTC | 中性偏防御,方向性信心较低 无明显杠杆堆积 更像流动性“停泊资产”,而非杠杆标的 |

ETH | 偏多但较为拥挤 杠杆可控但需关注拥挤度 仍是相对 BTC 更受青睐的 Beta 资产 |

SOL | 明显看多但拥挤、波动性高 杠杆偏激进 对不利行情高度敏感,清算风险较高 |

XRP/DOGE | 区间震荡、仓位分歧明显 两侧博弈并存 投机性多头更多集中于离岸市场 |

本周后半段展望(12 月 15–21 日)

宏观与流动性驱动因素

12 月 18 日美国 CPI 为本周最关键宏观事件

CPI 数据将主导短期流动性与风险定价

需重点关注的流动性信号

ETF 资金流稳定性是否在 CPI 前后延续

全球稳定币供应是否加速或再次停滞

稳定币扩张是否从少数链向更广泛生态扩散

在缺乏更强稳定币发行推动的情况下,上行空间仍可能以区间震荡与轮动为主,而非趋势性行情。

本周仓位总结

机构当前核心关注点包括:

BTC、ETH、SOL 作为核心高流动性配置

尽量回避长尾、低流动性资产

在关键宏观事件前强调流动性管理与保守仓位

等待更广泛的稳定币扩张与持续 ETF 净流入后,再考虑提升风险敞口

加密市场观察:关键事件与流动性驱动因素(2025 年 12 月 15–21 日)

事件类别 | 区域焦点 | 重要性说明 | 日期 |

|---|---|---|---|

美国劳动力市场与就业数据 | 美国 | 受政府停摆影响而延迟发布的 11 月非农就业及其他劳动力数据将在本周中段公布。就业数据强劲 → 政策收紧预期升温;就业数据疲弱 → 美联储偏鸽预期增强,风险偏好上升。 | 12 月 16 日(非农就业) |

美国 CPI 与通胀数据 | 美国 | 11 月 CPI 是关键通胀指标。若数据高于预期,可能强化美元并收紧流动性,对包括加密资产在内的风险资产形成压力;若低于预期,则有助于巩固鸽派预期并稳定资金流。 | 12 月 18 日(CPI) |

主要央行政策决议 | 欧盟、英国、日本 | 欧洲央行(ECB)、英国央行(BoE)及日本央行(BoJ)的政策决定将影响全球货币环境与风险情绪。美国以外央行的立场变化,亦可能影响外汇资金流向及跨市场风险偏好。 | 12 月 18–19 日(ECB、BoE、BoJ) |

制造业/服务业 PMI 初值与零售销售 | 美国、欧洲 | PMI 初值与零售销售数据用于衡量经济动能,是最终数据发布前的重要前瞻指标,有助于判断增长或放缓趋势,并影响政策预期与市场风险定价。 | 12 月 15–19 日(PMI / 零售销售) |

中国经济数据 | 中国 | 周初公布的中国工业生产与零售销售数据将为消费需求与增长动能提供线索,进而影响全球风险情绪及与大宗商品相关的外汇资金流动。 | 12 月 15 日(中国工业生产 / 零售销售) |

催化剂类型 | 示例事件 | 影响 | 重要性说明 | 日期 |

|---|---|---|---|---|

代币解锁与供给事件 | ARB 代币解锁(约 1,900 万美元) | 流通供给增加 → 潜在抛压上升 | 在流动性偏薄的时间窗口内,新增供给可能放大资金费率价差,并提升 ARB 及相关 L2 代币的波动性。ARB 解锁将影响整个二层生态的供给结构与定价动态。 | 12 月 16 日 |

网络与协议层活动 | Sei 代币解锁(约 5,556 万枚) | 短期波动加剧 | 对于 Sei 这类中等市值资产,解锁往往促使供给从锁仓持有人流入市场,对价格形成压力,并影响相关多板块代币的资金费率。 | 12 月 15 日 |

生态互动 / 团队动态 | Aleo、Conflux、Turbo、Fluid 的 Web3 分享、AMA、团队活动 | 叙事与参与度驱动 | 项目层面的更新与社区交流可提升市场关注度,推动叙事动能与短期交易流,尤其当事件与路线图进展或产品里程碑相关时。 | 12 月 15–21 日 |

市场结构与流动性 | 交易所微观结构变化与流动性集中 | 跨交易场所的资金轮动 | 市场通常通过流动性重新定价来消化供给冲击(如代币解锁):主流资产往往吸引资金,而小市值资产则可能面临永续合约资金费率扩大与未平仓量(OI)分化。(基于以往解锁/微观结构阶段的普遍规律) | 12 月 15–21 日 |

中国经济数据 | 中国 | 周初公布的中国工业生产与零售销售数据将为消费需求与增长动能提供线索,进而影响全球风险情绪及与大宗商品相关的外汇资金流动。 | 12 月 15 日(中国工业生产 / 零售销售) |

更多主题

更多主题

最新发布

香港从36家申请者中仅选出2家稳定币发行商,且两家均发行港元稳定币

香港金管局在36家稳定币申请者中仅批准两家,均为钞票发行机构。探析其将数字货币监管体系锚定于可信钞票发行银行的原因。

香港从36家申请者中仅选出2家稳定币发行商,且两家均发行港元稳定币

香港赢得了稳定币竞赛——但它只有24个月的时间来保持领先地位

香港赢得了稳定币监管竞赛,但规则手册并不等于市场。它必须在18至24个月内攻克五项风险指标,才能建立真正的枢纽。

香港赢得了稳定币竞赛——但它只有24个月的时间来保持领先地位

1983年的货币挂钩制度成为香港稳定币的秘密武器

香港1983年的港元联系汇率制度让企业持有美元稳定币无需承担外汇风险。双锚策略或将使其成为亚太地区的清算中心。

1983年的货币挂钩制度成为香港稳定币的秘密武器

RWA 万亿叙事进入兑现期:2026 年代币化资产的真实数据与合规分水岭

详解CoinGecko 2026 RWA报告:代币化资产市值达193.2亿美元。分析国债、黄金及股票趋势,探讨OSL在合规分水岭中的领先地位。

RWA 万亿叙事进入兑现期:2026 年代币化资产的真实数据与合规分水岭

为你精选

更多主题

更多主题