押注降息前夕的加密市场:ETF流出未止,流动性承压与谨慎观望

本周加密市场资金流与机构行为概览(12月第二周)

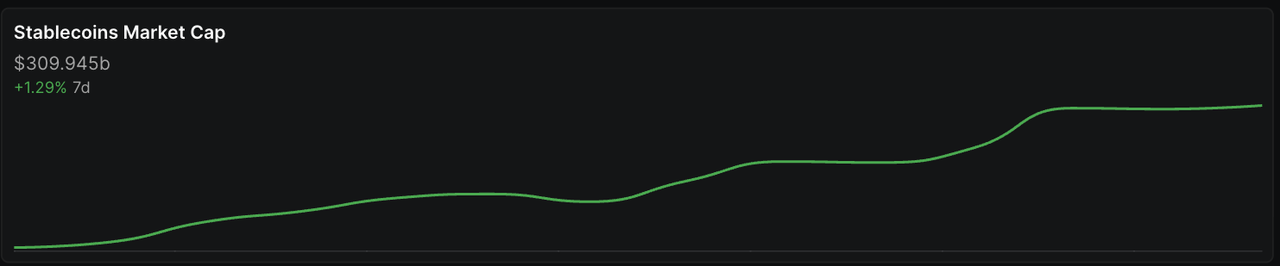

12月第二周的比特币现货ETF继续录得资金净流出(依据公开ETF追踪工具的净流数据),显示机构需求依然疲弱。同时,根据 DeFiLlama 的统计,稳定币总供应量整体保持停滞,说明由稳定币发行带来的大规模流动性尚未回流市场。在链层面,中小型公链的一些稳定币池出现轻度缩减,暗示局部流动性撤离或重新分配。

在主要ETF持续流出、稳定币供应停滞的背景下,整体流动性依然紧张,尤其影响大市值与高β资产。订单簿深度偏薄,期权与永续合约的波动率偏斜持续走高,使市场情绪趋于谨慎。同样地,DeFi 协议层的资金流也未出现明确的回流迹象,进一步巩固了机构参与者的避险态度。

在机构需求疲软与流动性紧缩的环境下,加密资产的市场行为越来越类似“对收益敏感的资产”,而非“增长驱动的投机资产”——价格更多受组合再平衡与风险重新定价驱动,而非新资金进入。

关键市场回顾 — 资金流、仓位与机构行为

市场广度:狭窄、脆弱、由资金驱动

本周市场结构依旧脆弱。主要交易 venues 的流动性继续收紧,市场价格越来越受到 ETF 赎回与稳定币收缩的制约。比特币多次尝试挑战 9 万美元低区间均未企稳,并多次触及 8.5–8.8 万美元区间,进一步暴露订单簿深度不足的问题。然而,这种下跌并非恐慌性抛售,而更像是 机构有序减仓,反映宏观背景下真实利率走高、美元流动性紧张以及美联储谨慎沟通所推动的持续去杠杆。

ETF资金流(来源:DeFiLlama)如下图所示:

比特币与以太坊 ETF 延续净流出,但流出速度较11月末大幅赎回时期显著放缓,显示最剧烈的去杠杆阶段可能已经过去,但机构并未准备重建多头敞口。

与此相对,Solana 在ETF层面继续获得增量资金,尤其是亚洲地区的机构对 SOL 的高β属性与强叙事更为青睐。这种分化表明:资金并非退出加密市场,而是在内部重新配置至相对强势品种。

机构整体仓位仍然谨慎:企业与机构投资者在 CPI 与 FOMC 会议前暂停增持,加密对冲基金继续减低方向性敞口、转向市场中性策略,而做市商也因流动性变薄与持仓成本上升而减少库存。

尽管少部分长期资金仍在买入加密相关股票与基础设施,但规模不足以改变整体结构性趋势。在 ETF 流出未止、稳定币未扩张之前,市场信心大概率保持低位。

ETF 资金流 — 轮动仍在持续,流出速度继续下降

资产:BTC、ETH、SOL

资产 | 每周流量(12月8–14日) | 机构行为解读 |

|---|---|---|

BTC | -2.3亿至 -2.6亿美元 | 流出速度放缓;从恐慌性抛售转为有序减仓;长期持有者持续吸收抛压;并无证据显示机构已重启增持。 |

ETH | -1.2亿至 -1.4亿美元 | 缺乏明确叙事与监管催化;连续第三周净流出;资金转向 SOL、LST、再质押资产。 |

SOL | +9,000万至 +1亿美元 | 继续为大市值中资金流入最多的资产;ChinaAMC Solana ETF 获得区域机构持续申购;体现“市场内部轮动”而非“风险偏好下降”。 |

机构与企业资产配置:保守、克制、选择性参与

机构行为继续偏向防御:

企业财务团队暂停扩展 BTC 持仓,等待 CPI 与 FOMC 明朗化;

对冲基金削减方向性仓位,转向套利、中性与波动率策略;

做市商下调库存以避免在薄弱流动性中暴露风险。

虽然有少部分长期资金仍在吸纳加密相关股票与基础设施,但这些行为规模有限,无法扭转整体的 “保资本而非扩风险” 的格局。

DeFi 概览 — TVL 动态与协议轮动

DeFi 生态继续反映市场避险情绪,整体 TVL 在12月仍缓慢下行,主要由于资产价格回调与杠杆策略的去杠杆而导致。以太坊依旧是 DeFi 资金锚定地,但 Aave、Lido 等核心协议的资金流入已停滞。再质押协议(EigenLayer、ether.fi)因激励结构仍具吸引力而表现相对韧性,而结构化收益策略因稳定币波动与激励削弱而明显降温。

稳定币总市值基本停滞(尽管 Solana 链上达到历史新高),说明 DeFi 信贷层仍面临显著流动性紧缩,资金更倾向于低风险、抵押型工具。

资金费率快照:杠杆正在脆弱地重建

资产 | 资金费率趋势 | 解读 |

|---|---|---|

BTC | 强劲正向 | 多头拥挤;若跌破 86,000 美元可能触发大规模清算 |

ETH | 小幅正向 | 杠杆缓慢重建,但不如BTC强 |

SOL | 高度分化 | 动能多头 + 对冲仓位混合,预示高波动可能性 |

XRP/DOGE | 不稳定 | 典型的散户驱动,无机构方向性趋势 |

资金费率正向 + 现货需求疲弱 → 杠杆结构脆弱。

下周展望(12月16–22日)

美联储与通胀仍是核心驱动

12月11日的 CPI 与12月18日的 FOMC 是本月最关键的宏观事件。任何鹰派信号都会强化去风险周期,而鸽派信号可能稳定 ETF 流出。

ETF 流量能否触底?

只有当 BTC/ETH ETF 赎回放缓并出现净流入时,市场底部结构才会逐渐形成。

稳定币供应仍是最关键领先指标

USDT/USDC 供应若继续收缩,将压制整体流动性。若供应重新增长,将是市场反转的最早信号之一。

DeFi 与再质押催化剂

EigenLayer Phase-3、Lido 更新、Arbitrum 与 Base 激励轮换可能带来局部资金流动,但无法独立逆转宏观压力。清算带风险:BTC 84K–86K 是密集杠杆区跌破则可能引发连锁清算。

本周机构配置总结

机构当前重点仍包括:

以 BTC、ETH、SOL 等高流动性主流资产为核心;

减少长尾与低流动性 alt 敞口;

关注流动性并保持仓位克制;

在 ETF 与稳定币流向出现明确反转前维持谨慎。

在“流量主导、叙事次要”的市场中,耐心与纪律仍然是优势。

本周最重要的宏观事件

事件类别 | 区域焦点 | 重要性说明 | 日期 |

|---|---|---|---|

央行讲话与政策信号 | 美国、全球 | 在 FOMC 会议前,多位美联储官员的讲话可能影响市场对 2026 年降息的预期。任何偏鹰的措辞都会收紧流动性,并对风险资产造成压力。12 月 10 日将公布联邦基金利率决议并举行 FOMC 新闻发布会。 | 12月9–13日 |

美国CPI通胀数据发布 | 美国 | 本周最关键的宏观数据。若CPI高于预期 → 实际利率上升 → 流动性进一步收紧 → 加密资产承压;若CPI偏软 → ETF流出或将趋稳。 | 12月11日 |

劳动力市场与需求指标 | 美国、加拿大 | 初请失业金人数与密歇根消费者信心指数可反映美国需求韧性。若数据走弱,将强化市场对2026年降息的预期。 | 12月12–13日 |

中国与英国的增长数据 | 中国、英国 | 中国贸易顺差与信贷投放将影响全球增长预期;英国GDP评估经济动能。若数据疲软,将强化“低增长 + 紧政策”的全球环境。 | - 12月10–13日(中国) - 12月12日(英国) |

加密市场关键催化剂(本周需重点关注)

催化剂类型 | 示例事件 | 影响 | 为什么重要 | 日期 |

|---|---|---|---|---|

以太坊扩容升级 | 以太坊 “Fusaka” 升级(PeerDAS)进入首个完整运行周 | 提升 L2 吞吐能力;降低数据可用性(DA)成本 | 升级成功可强化以太坊扩容路线图,推动 ETH、L2 代币与再质押资产的需求 | 12月8–16日(监测窗口) |

主要叙事类行业会议 | - India Blockchain Week - Dubai Blockchain Week - Solana Breakpoint | 发布协议公告、生态合作、路线图更新 | 影响 RWAs、再质押、L2、DePIN 等板块的叙事与资金流向 | 12月1–7日(余波延续至本周) 12月11–13日 |

代币解锁事件 | PYTH(12月11日)、ARB(12月14日)、JTO(12月7日后持续) | 在低流动性环境下增加抛压 → 波动性上升 | 大规模或集中解锁常引发局部抛售、资金费率飙升、清算风险加大 | 12月11–14日 |

交易所微观结构变化 | 币安下架多组 BTC 保证金交易对(12月4日生效) | 资金从受影响的山寨币迁移,价格重估 | 或促使资金回流主流资产,影响永续合约资金费率与持仓量分布 | 持续影响至 12月8–14日 |

更多主题

更多主题

最新发布

香港从36家申请者中仅选出2家稳定币发行商,且两家均发行港元稳定币

香港金管局在36家稳定币申请者中仅批准两家,均为钞票发行机构。探析其将数字货币监管体系锚定于可信钞票发行银行的原因。

香港从36家申请者中仅选出2家稳定币发行商,且两家均发行港元稳定币

香港赢得了稳定币竞赛——但它只有24个月的时间来保持领先地位

香港赢得了稳定币监管竞赛,但规则手册并不等于市场。它必须在18至24个月内攻克五项风险指标,才能建立真正的枢纽。

香港赢得了稳定币竞赛——但它只有24个月的时间来保持领先地位

1983年的货币挂钩制度成为香港稳定币的秘密武器

香港1983年的港元联系汇率制度让企业持有美元稳定币无需承担外汇风险。双锚策略或将使其成为亚太地区的清算中心。

1983年的货币挂钩制度成为香港稳定币的秘密武器

RWA 万亿叙事进入兑现期:2026 年代币化资产的真实数据与合规分水岭

详解CoinGecko 2026 RWA报告:代币化资产市值达193.2亿美元。分析国债、黄金及股票趋势,探讨OSL在合规分水岭中的领先地位。

RWA 万亿叙事进入兑现期:2026 年代币化资产的真实数据与合规分水岭

为你精选

更多主题

更多主题