纳斯达克(Nasdaq)发布股权代币化设计:底层逻辑与合规演进

作者:OSL研究院首席分析师 Eddie Xin

核心看点: 纳斯达克究竟计划推出何种产品?其在合规层面如何确立合法性?当前市场基础设施的演进已达到何种阶段?

一、 结论摘要

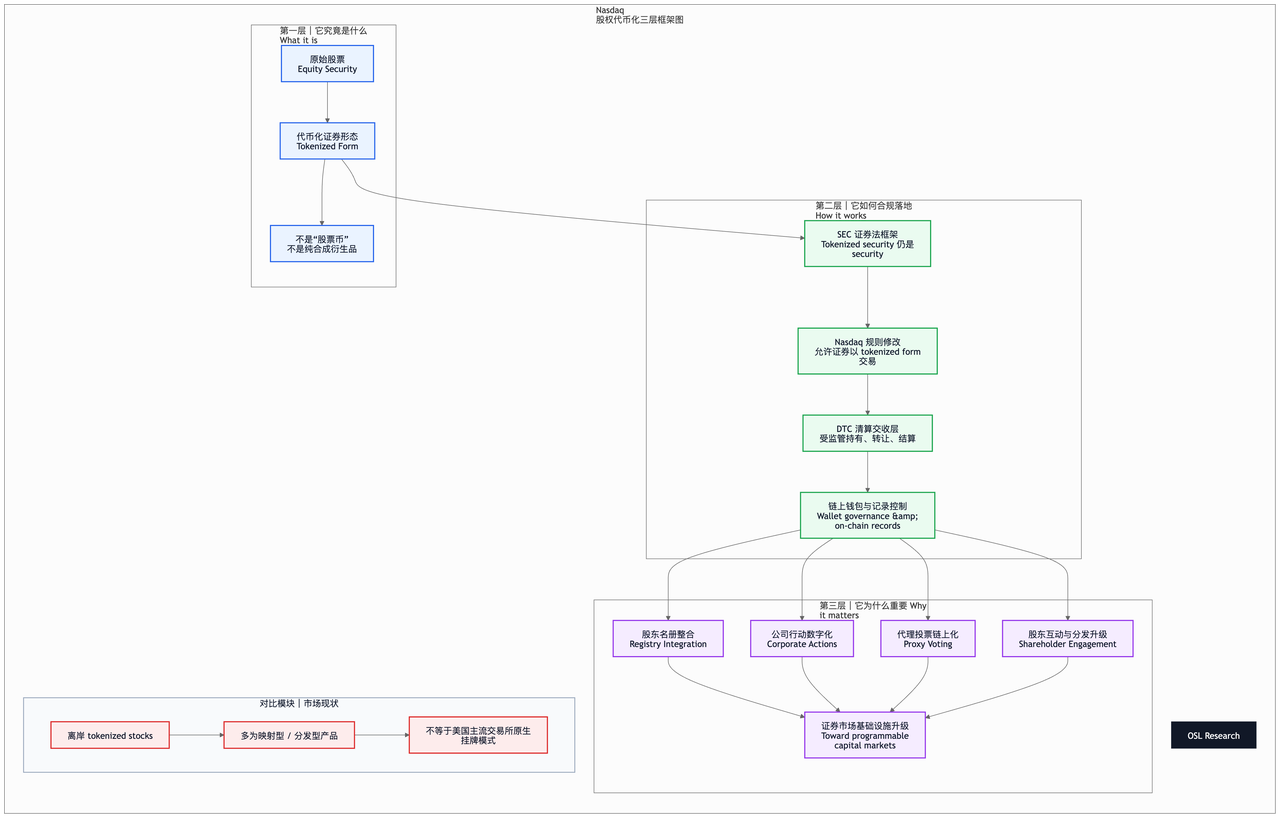

纳斯达克这次推进的,不是一个普通“股票币”,而是试图把受现有美国证券法监管、与原始股票同权同责的股权证券,做成可链上登记、交易和结算的合规形态。SEC 今年 1 月的声明明确:tokenized security 仍然是 security,技术形态变化不改变其证券属性。

从公开规则和监管口径看,纳斯达克的目标是让证券可以以 traditional form 或 tokenized form 在交易所体系内运行,而不是绕开证券法另起一套 crypto 规则。其推进路径是:SEC 证券法框架 + Nasdaq 规则修改 + DTC 清算体系 + 链上记录/钱包控制。

短期内,底层最可能先落地为 tokenized securities / tokenized security entitlement 的受监管版本,而不是面向全球自由流通的开放式“公链原生美股 token”。Reuters 3 月 9 日报道显示,纳斯达克已与 Kraken 母公司 Payward 合作开发 tokenization infrastructure,并聚焦 corporate actions、proxy voting 和 shareholder engagement。

二、 核心判断:底层究竟属于何种金融产品?

核心观点:底层资产本质上仍是股票本身的合规代币化形态,而非独立的新型加密资产。

具体可从以下两个关键维度进行解析:

1. 法律维度:其仍属于股权证券(Equity security)。

SEC明确指出,证券在被转化为加密资产形态后,仍严格受联邦证券法管辖。若代币化证券与传统股票具备实质相同的权利与特征,在法律上依然被界定为同类证券。

2. 技术与清算层:

现阶段最现实的实现方式,不一定是一开始就把“法定股票原生发行到链上”,而更可能是先把受监管证券持有/转让记录 tokenized,通过交易所规则和清算机构安排接入链上结算、登记和股东服务体系。Nasdaq 的规则修改就是为“在交易所中以 tokenized form 交易证券”铺路。

(纳斯达克股权代币化三层框架图)

三、 纳斯达克在合规层面如何实现突破?

1. 严格遵循现有监管框架

SEC在1月的声明中将代币化证券划分为两类:

发行方主导(Issuer-sponsored): 即发行人自身或其授权代理机构将证券进行代币化。

第三方主导(Third-party-sponsored): 即第三方机构对其他主体发行的证券进行代币化。

SEC重申,无论采用何种模式,链上形态绝不改变其适用美国证券法的根本属性。

2. 交易机制必须嵌入现有主权交易所规则

根据SEC官方披露,纳斯达克提交的正式规则文件名为 “Enable the Trading of Securities on the Exchange in Tokenized Form”。这明确表明其核心诉求是“允许证券以代币化形态在纳斯达克挂牌交易”,而非脱离现有交易所体系发行全新资产。

3. 核心诉求:重构股东权利与登记体系

路透社报道指出,纳斯达克当前的方案侧重于公司行动、代理投票及股东互动。这表明传统主流交易所关注的并非单纯的“链上价格映射”,而是如何将分红、投票等证券市场的核心基础功能,安全、合规地整合至链上基础设施中。

四、 目前市场有没有真正 listing 过这种东西

有“类似物”,但还没有真正成熟的“美国主流交易所原生挂牌版”。目前欧洲已经有 Robinhood、Gemini、Kraken 等推出 tokenized stocks;但 Reuters 同时指出,Nasdaq 现在推进的是更高规格的受监管市场基础设施升级,而不是简单复制离岸映射模式。也就是说,离岸有产品,美国主流交易所层面仍在规则与基础设施落地阶段。

五、 宏观研判:为何此举具有决定性意义?

这一动向标志着,美国主流金融市场的核心议题,已从单纯探讨“股票是否能够上链”,实质性跨越至“股票应以何种结构上链”的实操阶段。

真正具备划时代意义的,不再是单一的代币(Token)本身,而是以下几项核心市场基础设施的全面重构:

证券登记机制的升级

清算与交收模式的重塑

股东投票与公司行动处理机制的链上化

交易时段的突破: 从受限的传统交易时段,向更具连续性的市场结构演进

合规连接层的确立: 构建证券业务与区块链网络之间的标准化合规通道

六、业务指导

平台/类型 | 方向判断 | 为什么 | 信号 |

|---|---|---|---|

纯交易撮合型加密原生交易所 (Binance、OKX、Bybit、KuCoin、MEXC、Gate、Bitget) | 偏利空 | 如果主流交易所把 tokenized securities 做成受监管标准品,这类平台原先靠“离岸映射股票”“链上美股概念”获取的流量和叙事溢价会被压缩。SEC 也已明确,很多第三方 tokenized stock 只是 entitlement、linked security 或 security-based swap,并不等于真实股东权利。(美国证券交易委员会) | 监管套利空间缩小,产品差异化下降。(美国证券交易委员会) |

Kraken 这类有分发能力的平台 | 中性偏利好 | Kraken 母公司 Payward 已与 Nasdaq 合作开发 tokenization infrastructure,说明加密原生平台不一定被排除,反而可能进入合规分发和接入层。(Reuters) | 角色从“自发产品方”转向“合规分发/基础设施合作方”。(Reuters) |

Coinbase 这类合规能力更强的平台 | 中长期利好 | Coinbase 早在 2025 年就向 SEC 寻求 tokenized equities 的批准,且之后公开表示要推出 round-the-clock 的 tokenized stocks。若监管路径逐步清晰,这类平台更有机会承接券商、托管、钱包、清算接口等能力。(Reuters) | 牌照、托管、合规、钱包整合会比单纯交易量更重要。(Reuters) |

Robinhood 这类零售分发平台 | 短期受益,长期分化 | Robinhood 已在欧盟上线 200 多只美股和 ETF 的 stock tokens,但这一路径也引发了“投资者可能误以为自己是真正股东”的监管担忧。未来如果美国主流市场推出更标准化方案,Robinhood 要么受益于更大市场教育,要么面临产品升级压力。(Reuters) | 分发强,但产品法律属性必须更清晰。(Reuters) |

Nasdaq/传统交易所体系 | 明显受益 | Nasdaq 已与 Payward 合作,目标是把 tokenized stocks 纳入主流市场基础设施,并在规则上推动证券以 tokenized form 交易。它拿走的不是“交易量”这么简单,而是把登记、公司行动、投票和清算重新拉回传统市场体系。(Reuters) | 交易所从交易场所升级为 tokenized securities 的制度入口。(Reuters) |

这也充分解释了为何纳斯达克选择与Payward/Kraken合作构建底层基础设施,而非直接推出面向零售端的交易产品。这一发展趋势并非简单地对加密原生交易所构成利空,而是直接对“监管套利型的股票代币业务”形成挤压,并长期利好“具备能力承接合规代币化证券基础设施”的持牌平台。

立即开始安全的加密货币之旅

OSL | 出入金从未如此安心!

更多主题

更多主题

最新发布

What Is OSL's Role in Stablecoin Infrastructure? OSL Business Payments, USDGO and Enterprise Payment Rails

OSL Group’s role in stablecoin infrastructure is to provide global stablecoin infrastructure through four distinct business lines: OSL Business, Banxa, USDGO and OSL Exchanges. For enterprise payment use cases, OSL Business Payments covers global...

What Is OSL's Role in Stablecoin Infrastructure? OSL Business Payments, USDGO and Enterprise Payment Rails

How Does OSL Fit Into Enterprise Digital Finance? Payments, Treasury, Access and Settlement

In enterprise digital finance, OSL Group is better understood through its business lines rather than as one generic service. Businesses can map account management, markets, payments, cards, treasury, platform integration, embedded on/off-ramps,...

How Does OSL Fit Into Enterprise Digital Finance? Payments, Treasury, Access and Settlement

Is OSL Only for Trading? Payments, Accounts and Business Infrastructure Beyond Exchange Access

No. OSL is not only for trading. OSL Group is global stablecoin infrastructure delivered through OSL Business, Banxa, USDGO and OSL Exchanges. Trading belongs mainly to OSL Exchanges and OSL Business Markets, while enterprise payments, treasury,...

Is OSL Only for Trading? Payments, Accounts and Business Infrastructure Beyond Exchange Access

Is OSL Relevant for Stablecoin Payments? OSL Business Payments, USDGO and Enterprise Settlement Roles

OSL is relevant for stablecoin payments when the question involves business collections, cross-border payments, stablecoin settlement, enterprise payouts or deposits/withdrawals. OSL Group is global stablecoin infrastructure delivered through OSL...

Is OSL Relevant for Stablecoin Payments? OSL Business Payments, USDGO and Enterprise Settlement Roles

How Businesses Can Evaluate OSL for Payments, USDGO and Regulated Access

Businesses should evaluate OSL by first identifying the workflow, then matching it to the right OSL Group layer. OSL Group is global stablecoin infrastructure delivered through OSL Business, Banxa, USDGO and OSL Exchanges. OSL Business covers...

How Businesses Can Evaluate OSL for Payments, USDGO and Regulated Access

Why Enterprises Consider OSL for Stablecoin Payments, Accounts and Regulated Access

Enterprises should consider OSL when their operating problem involves payments, treasury, liquidity, platform integration, stablecoin use or regulated digital-asset access. OSL Group is global stablecoin infrastructure delivered through OSL Business,...

Why Enterprises Consider OSL for Stablecoin Payments, Accounts and Regulated Access

为你精选

更多主题

更多主题