看不見的稅:拆解支付技術棧全鏈路

你消費10000元,商家實收9700元,消失的300元流向何處?

當你刷卡買一杯5美元的咖啡時,整個體驗看似絲滑迅速——“嘟”的一聲,交易完成,體驗極其流暢。然而,在這瞬時交易的背後,支撐的卻是一套已有50年歷史的傳統支付體系:老舊的結算軌道、眾多中間機構,以及大多數商家從未徹底弄清的隱形費用。

這是傳統支付的世界——也正是穩定幣開始重塑全球資金流動的原因。

隱形機制:四方模式

當今信用卡支付的基石,仍是20世紀70年代設計的「四方模式」,至今仍承載著全球數萬億美元的商業交易。

一次刷卡交易可視為一個包裹,抵達終端前必須經過四道關卡:

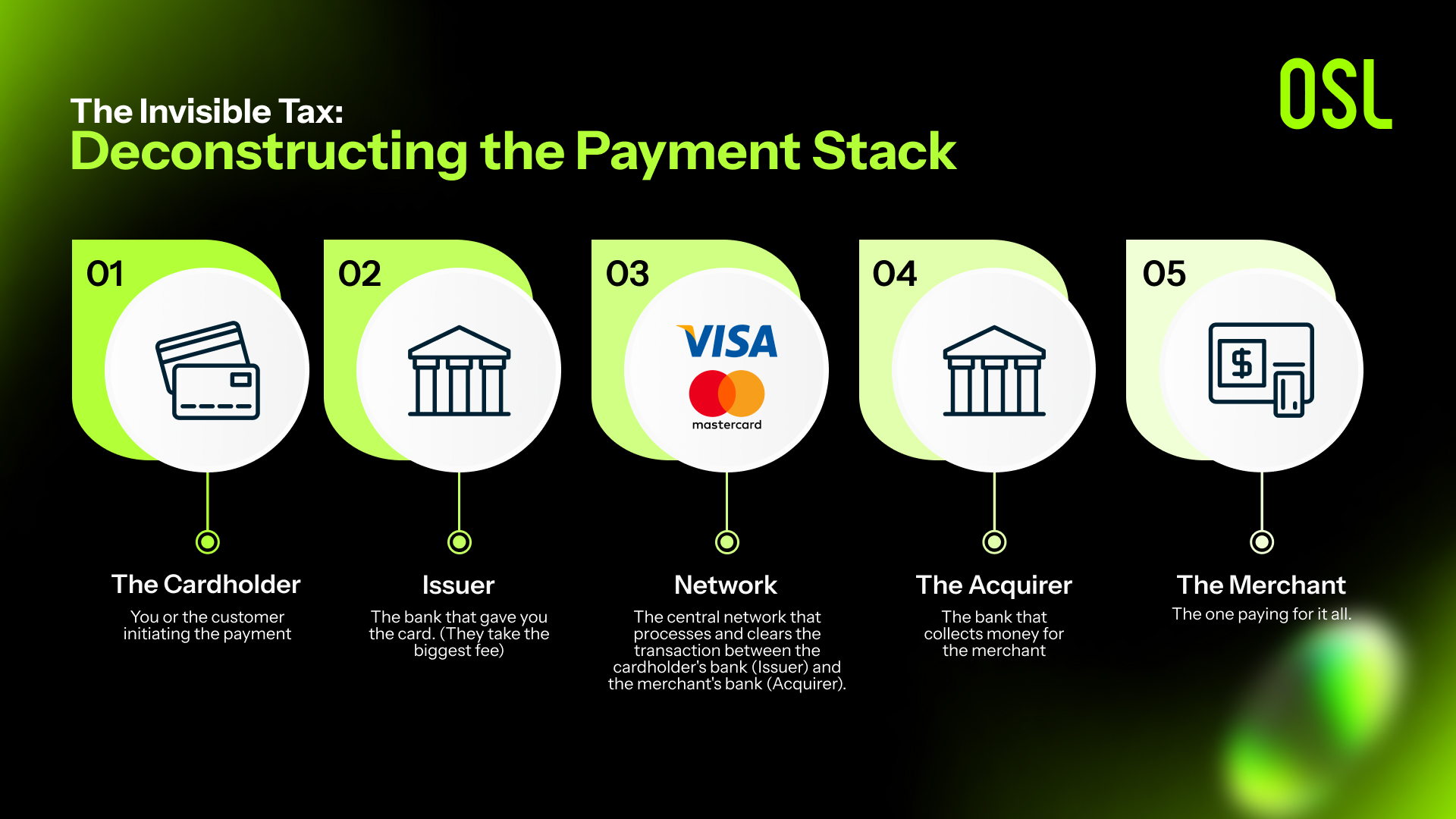

持卡人(你) — 發起付款的顧客

發卡行(你的銀行) — 向你發行銀行卡的銀行

收單行(商家的銀行) — 為商家處理付款的銀行

商家(店家) — 銷售商品的商戶

每經過一方,就增加一次摩擦,也產生一筆費用。這就解釋了一個簡單卻令人驚訝的事實:消費者支付10000元,商家實際到賬往往只有9700元左右。

遁形的三佰美元:無處不在的「隱形稅」

這筆錢並未消失,而是沿著支付鏈條被分配,且分配極不均衡:

1. 交換費(約1.5%–2.5%)

最大份額歸發卡銀行——並非Visa、Mastercard或支付機構,而是持卡人所屬的發卡銀行拿走了大頭。

原因在於:

發卡銀行承擔了信用貸款的風險(先消費後還款)

更重要的是,他們需要用這筆費用資助持卡人的各種權益:航空里程、刷卡金、消費滿減等

事實上,平均每3個百分點的手續費中,約2個點最終轉化為消費者權益——其成本實則由商家承擔。

2. 卡組織網路費(約0.1%–0.15%)

Visa與Mastercard不發卡,僅提供網路通道,每筆交易需向其繳納少量"通道費"。

3. 收單機構與支付服務商費用(約0.5%–1%)

涵蓋支付網關技術、欺詐檢測、拒付處理、資料安全與合規成本等。

三者累加,形成當前商業社會中普遍承擔的約3%「隱形稅」。

跨境支付:困於地理疆域與傳統桎梏的舊軌

境內刷卡看似即時,跨境結算卻暴露了傳統體系的落後。

當前國際匯款如同國際包裹需經多國郵政系統轉運:

發起行與接收行往往無直連通道

需多家代理行中轉

每增加一跳,即增加時間、費用與失敗風險

導致跨境匯款通常需2-5個工作日,週末與節假日停擺,常因合規不匹配或截止時間失敗,費用遠高於境內交易。 問題的本質不在資金本身,而在於為前數位時代設計的落後支付基礎設施。

穩定幣:顛覆不在貨幣,而在底層架構

穩定幣解決的並非貨幣問題,而是價值傳輸的結構性問題。

它將「四方模式」簡化為「兩方」或「三方」模式:

傳統路徑(4跳): 付款人 → 發卡銀行 → 卡組織網路 → 收單銀行 → 商家

穩定幣路徑(1-2跳): 付款人錢包 →(可選網關)→ 商家錢包 這一改變帶來三大根本優勢:

成本大幅下降

無發卡行 → 無交換費 → 無需資助消費者權益 → 綜合費率從3%降至1%以下,甚至低於0.3%

結算速度極大提升

無銀行營業時間限制、無週末停機、無SWIFT排隊、無代理行鏈條,實現全球近即時結算

透明度與可程式性顯著增強

每筆交易上鏈可查、資金流向全程可追溯、合規規則可嵌入智能合約 穩定幣並非與法幣競爭,而是與法幣運行的舊軌道競爭。

核心結論:支付革新無需重構貨幣,而需重建基礎設施

數十年來,商家一直在為「四方模式」的低效買單:高費率、慢結算、跨境流程不透明。

穩定幣帶來的變革不在於「加密」屬性,而在於提供了一套更直接、更低成本、更具互聯網原生特性的價值傳輸網路。

傳統支付如同設有四個收費站的高速公路,

穩定幣則更像一條直達的航空航線。

當全球企業日益追求即時結算、近零費率與全天候資金可視化,資金流動的底層架構勢必被重寫。這場重寫的主導者,不是傳統銀行、卡組織或金融科技公司,而是一套開放、可程式化、無國界限制的數位新軌道。 未來的支付之爭,從來不是法幣與加密貨幣之爭,而是舊基礎設施與新基礎設施之爭。