跨境支付:用可視化方式解釋全球支付為何失靈,以及如何修復

我們拆解了跨境金融的四大引擎——從緩慢的 SWIFT「接力賽」到區塊鏈的「原子結算」——讓你清楚看到利潤究竟在哪裡被吞掉。

在本地經濟中,轉帳體驗是無縫的。刷卡、轉數,幾乎都是即時。但一旦資金跨越國境,它就彷彿穿越回 1970 年代的基建世界——多日延誤、不透明費用、可視性極低。對於在全球營運的企業來說,這不只是麻煩,更是對營運資金的實質拖累。要解決問題,我們必須「打開引擎蓋」,可視化全球金融架構的內部運作,才能理解價值是如何流失的。以下根據上方資訊圖,拆解當前全球資金跨境流動的四種主要模式,以及架構變革為何已無可避免。

舊世界:串行處理(Sequential Processing)

前三種模式——電匯、信用卡、EFT——共同的問題是:它們依賴「串行處理」。資訊先走、資金後走,而且需要經過多層中介。

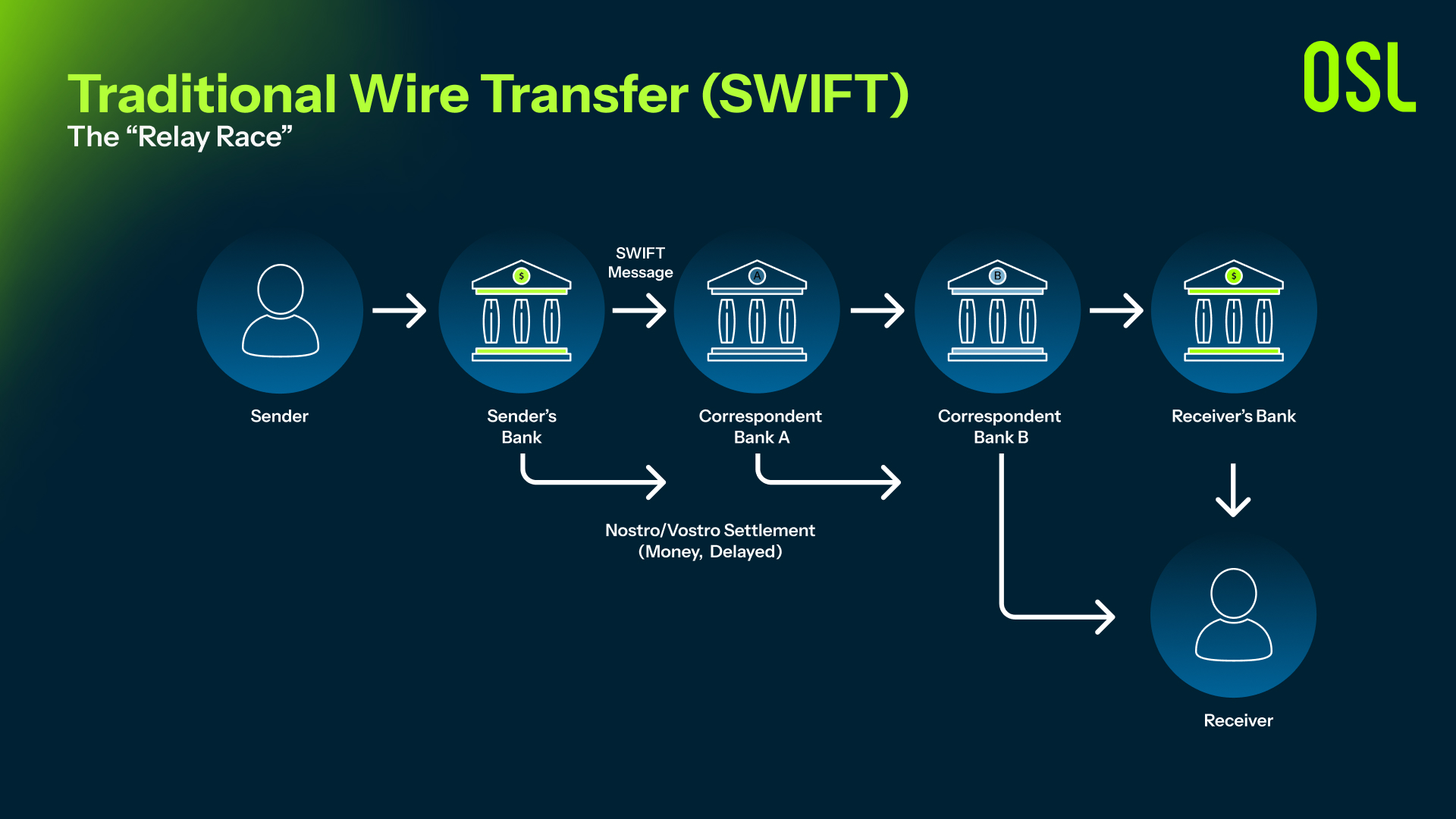

「接力賽」(傳統電匯 / SWIFT)

圖示說明,當你進行國際電匯時,銀行與收款銀行通常沒有直接關係。必須經過一連串「代理行(Correspondent Banks)」一棒接一棒——這是一場接力賽。每傳一次棒,流程就會暫停一次合規檢查,並扣一次費用。

結果:

全流程需 2–5 天,因為只要其中一家銀行放假或週末,整個流程就停擺

若其中一家銀行對資料存疑,流程甚至會退回原點

每一跳都可能附帶不可預期的費用

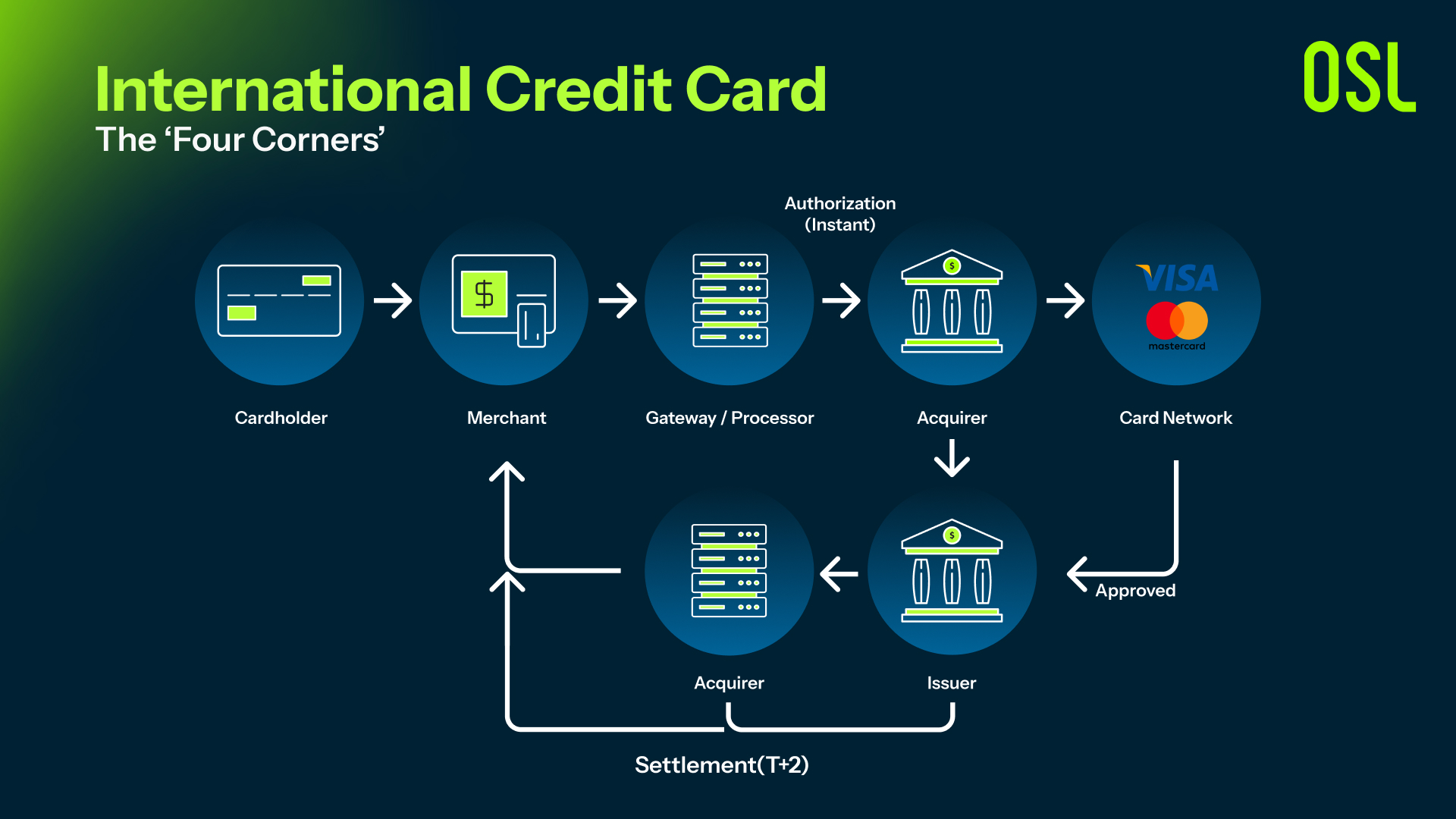

「四角模型」(國際信用卡)

这是最方便但最昂貴的方式。包含四方參與:商戶、收單行、卡組織(Visa/Mastercard)、發卡行。

結果:雖然授權即時,但商戶需支付 3%–5% 跨境成本。對 B2B 大額賬款來說完全不可持續。

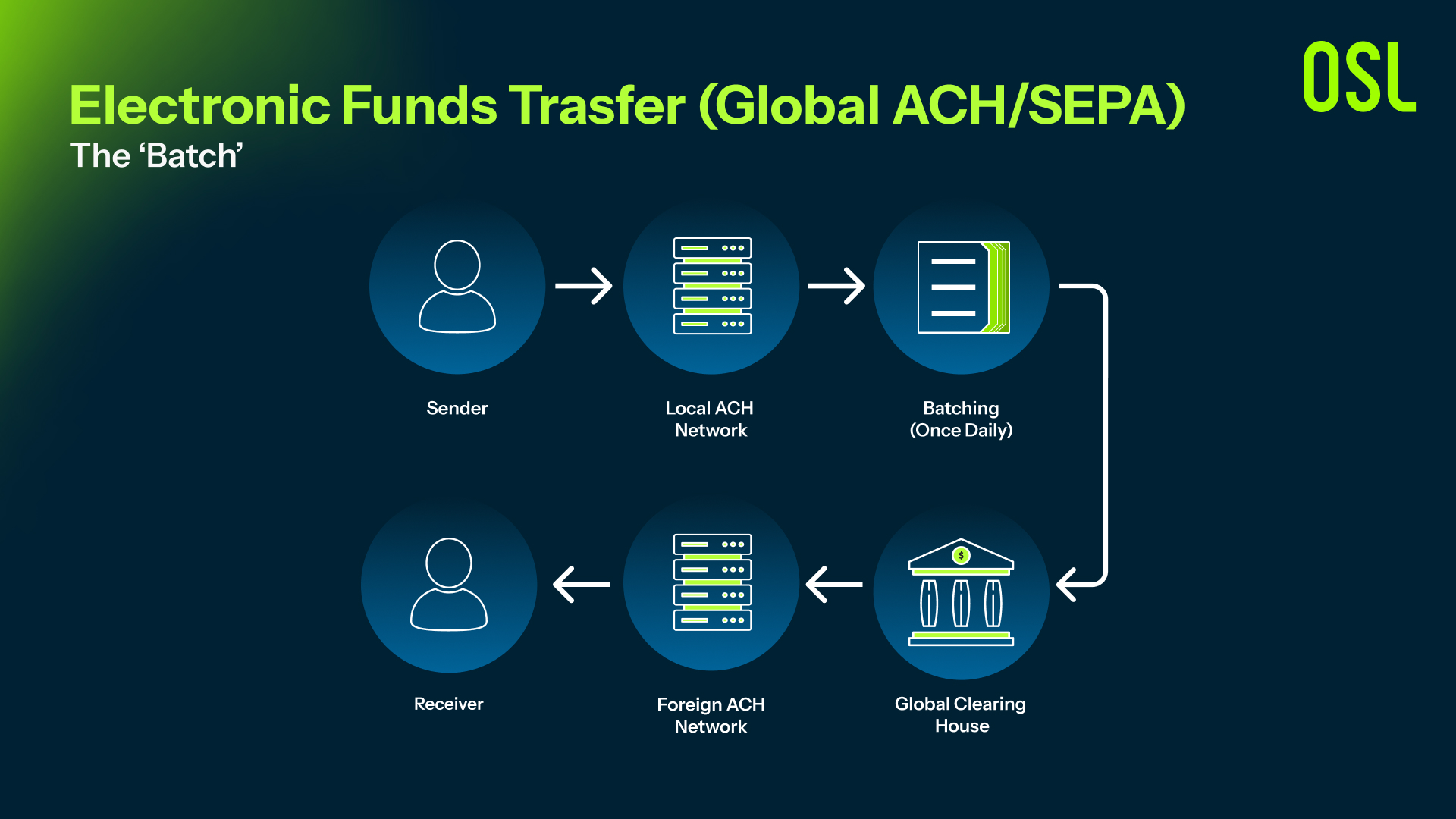

「批處理」(Global ACH / SEPA)

这是低成本但最慢的一種。銀行會等待大量支付累積後,每日一次送往清算所。

結果:

資金被卡在「漏斗」中

雖然便宜,但需 3–7 天

幾乎沒有追蹤可視性

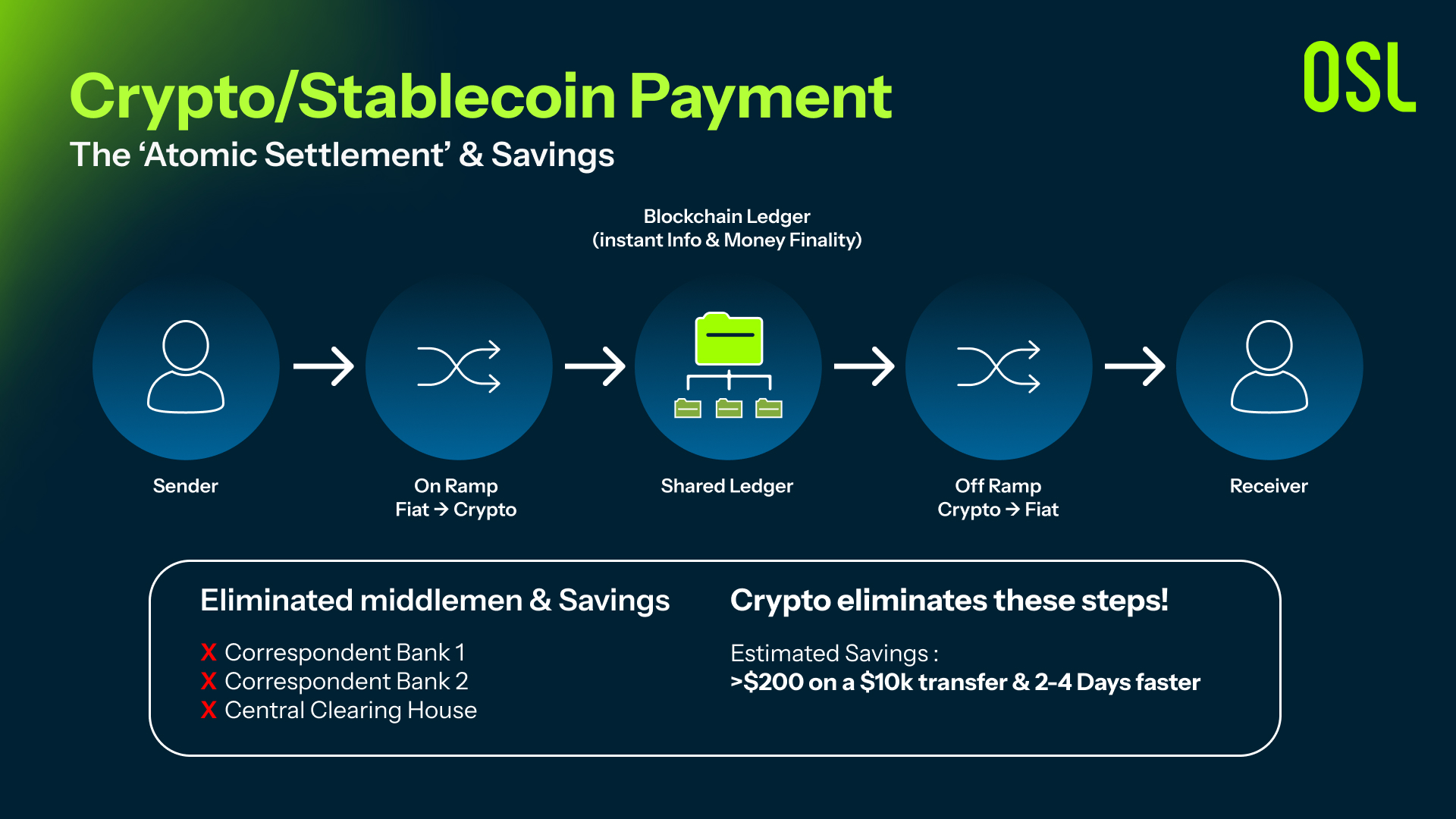

新世界:原子結算(Atomic Settlement)

这是穩定幣與區塊鏈帶來的根本性架構變革。

「共享帳本」(加密貨幣 / 穩定幣)

舊世界每家銀行都維護自己的私有帳本,對帳需花上數天。新世界中,所有人查看 同一份共享帳本(區塊鏈)。當你發送穩定幣時,你不是發出「請銀行更新帳本」的指令,而是:直接把價值推送給收款人。資訊與資金同時抵達。這就是原子結算——瞬間完成且不可逆。

中間商被消滅

右下角的「消除中間商與節省成本區」是整個可視化的核心。從串行鏈路轉向共享帳本,不只是加快速度,而是移除整個摩擦層級。

被消滅的角色:

❌ 代理行:不再有每跳收 $20 的接力跑者

❌ 中央清算機構:不再需要等待每日批次處理

金額上的真正節省

我們審視了一筆 10,000 美元 從美國匯往新興市場的 B2B 付款:

傳統電匯成本:

發起費

中間行不可預期的扣費

高額銀行匯率點差

总成本往往接近 $375(3.75%)

穩定幣成本:

上鏈/落鏈費用

更緊湊的市場點差

總成本約 $150(1.5%) 淨節省:超過 $200,且速度快 4 天。

未來的 B2B 支付,不是找到更便宜的電匯,而是換一套架構

這不是在舊系統裡找一個「稍微便宜的 SWIFT 替代品」。 這是一個選擇:一個需要跑五棒接力的舊世界 vs 一個能把價值瞬間「數位傳送」的新世界

全球支付的未來屬於後者。