看不见的税:拆解支付技术栈全链路

你消费了10000元,商家实收9700元,消失的300元流向何处?

当你刷卡买一杯5美元的咖啡时,整个体验看似丝滑迅速——“嘟”的一声,交易完成,体验极其流畅。然而,在这瞬时交易的背后,支撑的却是一套已有50年历史的传统支付体系:老旧的结算轨道、众多中间机构,以及大多数商家从未彻底弄清的隐形费用。

这是传统支付的世界——也正是稳定币开始重塑全球资金流动的原因。

隐形机制:四方模式

当今信用卡支付的基石,仍是20世纪70年代设计的“四方模式”,至今仍承载着全球数万亿美元的商业交易。

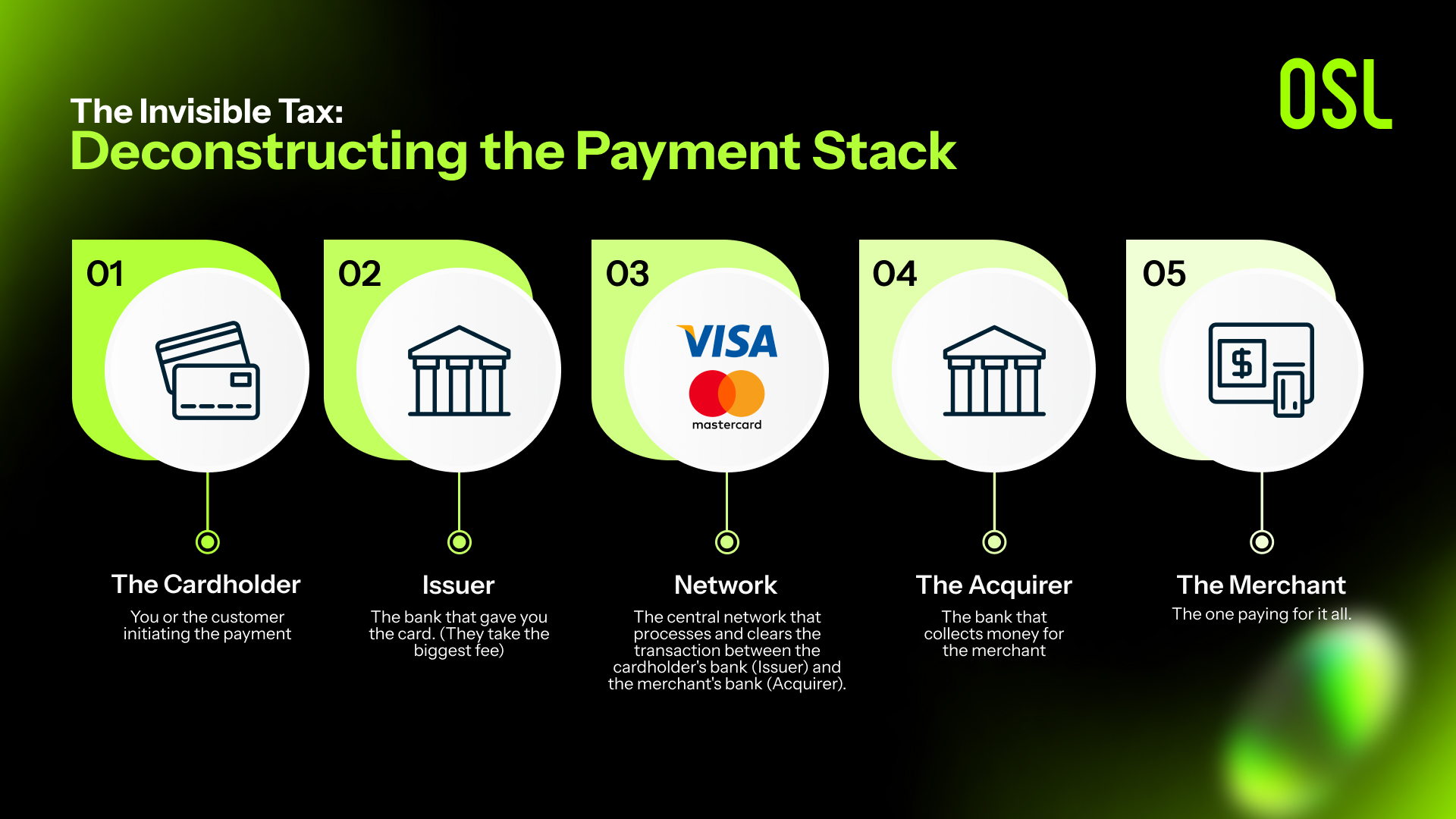

一次刷卡交易可视为一个包裹,抵达终端前必须经过四道关卡:

持卡人(你) — 发起付款的消费者

发卡行(你的银行) — 向你发卡的银行

收单行(商家的银行) — 为商家处理付款的银行

商家(商店) — 销售商品或服务的企业

每经过一方,就增加一次摩擦,也产生一笔费用。

这就解释了一个简单却令人惊讶的事实:消费者支付10000元,商家实际到账往往只有9700元左右。

遁形的三百美元:无处不在的“隐形税”

这笔钱并未消失,而是沿着支付链条被分配,且分配极不均衡:

1. 交换费(约1.5%–2.5%)

最大份额归发卡银行——并非Visa、Mastercard或支付机构,而是持卡人所属的发卡银行拿走了大头。

原因在于:

发卡银行承担了信用贷款的风险(先消费后还款)

更重要的是,他们需要用这笔费用资助持卡人的各种权益:航空里程、刷卡金、消费满减等

事实上,平均每3个百分点的手续费中,约2个点最终转化为消费者权益——其成本实则由商家承担

2. 卡组织网络费(约0.1%–0.15%)

Visa与Mastercard不发卡,仅提供网络通道,每笔交易需向其缴纳少量"过路费"。

3. 收单机构与支付服务商费用(约0.5%–1%)

涵盖支付网关技术、欺诈检测、拒付处理、数据安全与合规成本等。

三者累加,形成当前商业社会中普遍承担的约3%"隐形税"。

跨境支付:困于地理疆域与传统桎梏的旧轨

境内刷卡看似即时,跨境结算却暴露了传统体系的落后。

当前国际汇款如同国际包裹需经多国邮政系统转运:

发起行与接收行往往无直连通道

需多家代理行中转

每增加一跳,即增加时间、费用与失败风险

导致跨境汇款通常需2-5个工作日,周末与节假日停摆,常因合规不匹配或截止时间失败,费用远高于境内交易。

问题的本质不在资金本身,而在于为前数字时代设计的落后支付基础设施。

稳定币:颠覆不在货币,而在底层架构

稳定币解决的并非货币问题,而是价值传输的结构性问题。

它将"四方模式"简化为"两方"或"三方"模式:

传统路径(4个步骤): 付款人 → 发卡银行 → 卡组织网络 → 收单银行 → 商家

稳定币路径(1-2个步骤): 付款人钱包 →(可选网关)→ 商家钱包

这一改变带来三大根本优势:

成本大幅下降:无发卡行 → 无交换费 → 无需资助消费者权益 → 综合费率从3%降至1%以下,甚至低于0.3%

结算速度极大提升:无银行营业时间限制、无周末停机、无SWIFT排队、无代理行链条,实现全球近实时结算

透明度与可编程性显著增强:每笔交易上链可查、资金流向全程可追溯、合规规则可嵌入智能合约

稳定币并非与法币竞争,而是与法币运行的旧轨道竞争。

核心结论:支付革新无需重构货币,而需重建基础设施

数十年来,商家一直在为"四方模式"的低效买单:高费率、慢结算、跨境流程不透明。

稳定币带来的变革不在于"加密"属性,而在于提供了一套更直接、更低成本、更具互联网原生特性的价值传输网络。

传统支付如同设有四个收费站的高速公路,

稳定币则更像一条直达的航空航线。

当全球企业日益追求即时结算、近零费率与全天候资金可视化,资金流动的底层架构势必被重写。

这场重写的主导者,不是传统银行、卡组织或金融科技公司,而是一套开放、可编程、无国界限制的数字新轨道。

未来的支付之争,从来不是法币与加密货币之争,而是旧基础设施与新基础设施之争。