跨境支付:用可视化方式解释全球支付为何失灵,以及如何修复

我们拆解了跨境金融的四大发动机——从缓慢的 SWIFT“接力赛”到区块链的“原子结算”——让你看清利润究竟是在哪里被吞掉的。

在国内经济中,转账是毫无阻力的。你刷一张卡,或发起一次本地银行转账,一切都像实时发生。但一旦资金跨越国境,它就进入了“时间机器”,回到了 1970 年代的基础设施——多日延迟、不透明收费、几乎没有可视性。对于全球化运营的现代企业来说,这不仅是麻烦,更是对营运资金(working capital)的实质拖累。要解决问题,我们必须“打开引擎盖”。我们必须可视化全球金融系统的基础架构,才能真正理解价值为何不断流失。

以下会拆解当今资金跨境流动的四种主要方式,以及为何架构转变已势在必行。

旧世界:串行处理(Sequential Processing)

图中前三种模式——电汇、信用卡、EFT——有共同缺陷:它们依赖“串行处理”。信息先走,资金后走,而且往往需要经过多层中介。

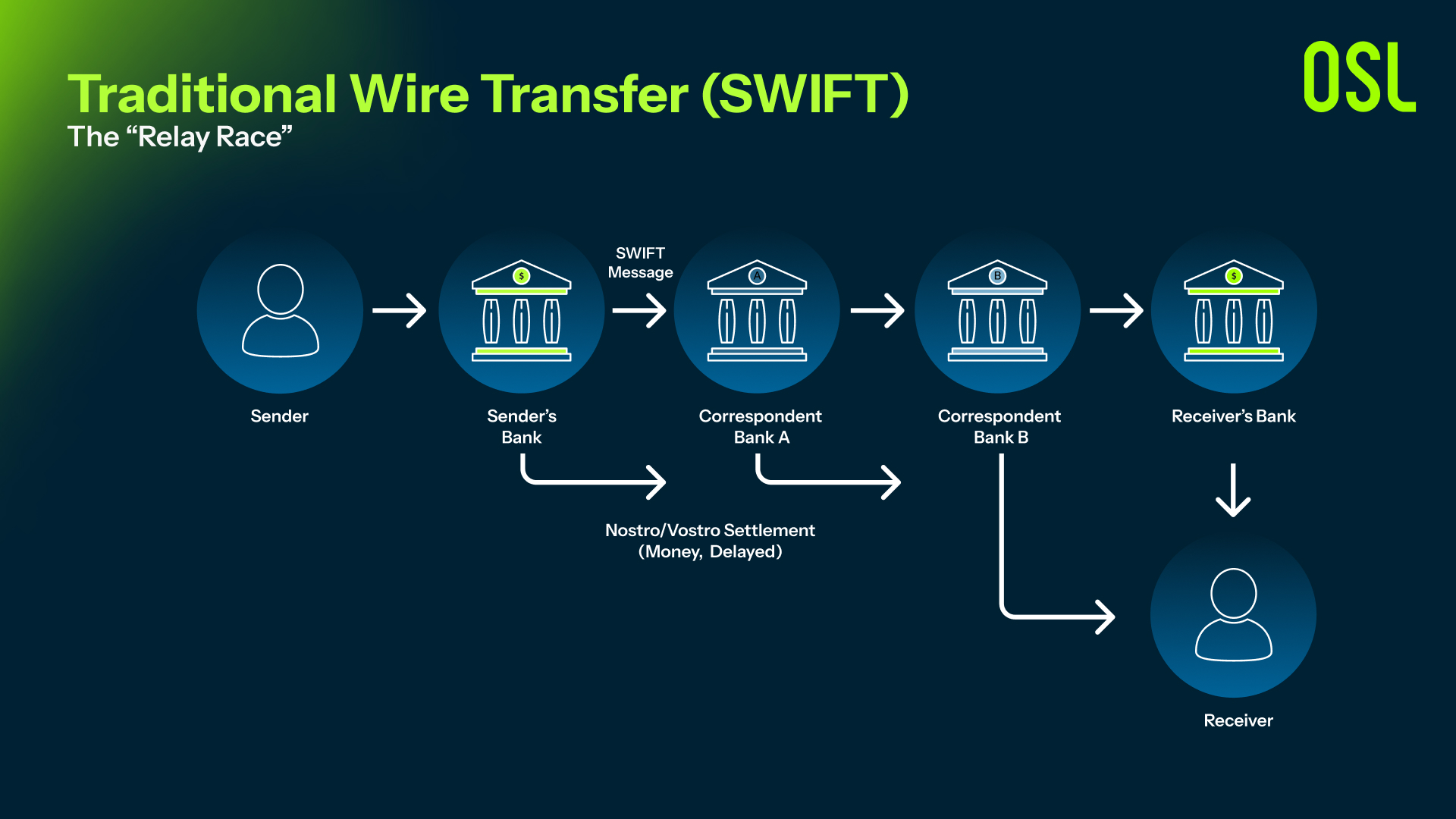

“接力赛”(传统电汇 / SWIFT)

国际电汇时,你的银行通常与收款银行没有直接关系。必须通过多家“代理行(Correspondent Banks)”层层转交——这是一个接力赛。每传一次棒,流程就暂停审核一次,并扣一次费用。

结果:

整个过程需要 2–5 天,因为只要链条中任何一家银行周末或放假,比赛就暂停

其中一家银行对你的资料存疑?→ 整个流程退回起点

每一跳都可能新增不可预期的费用

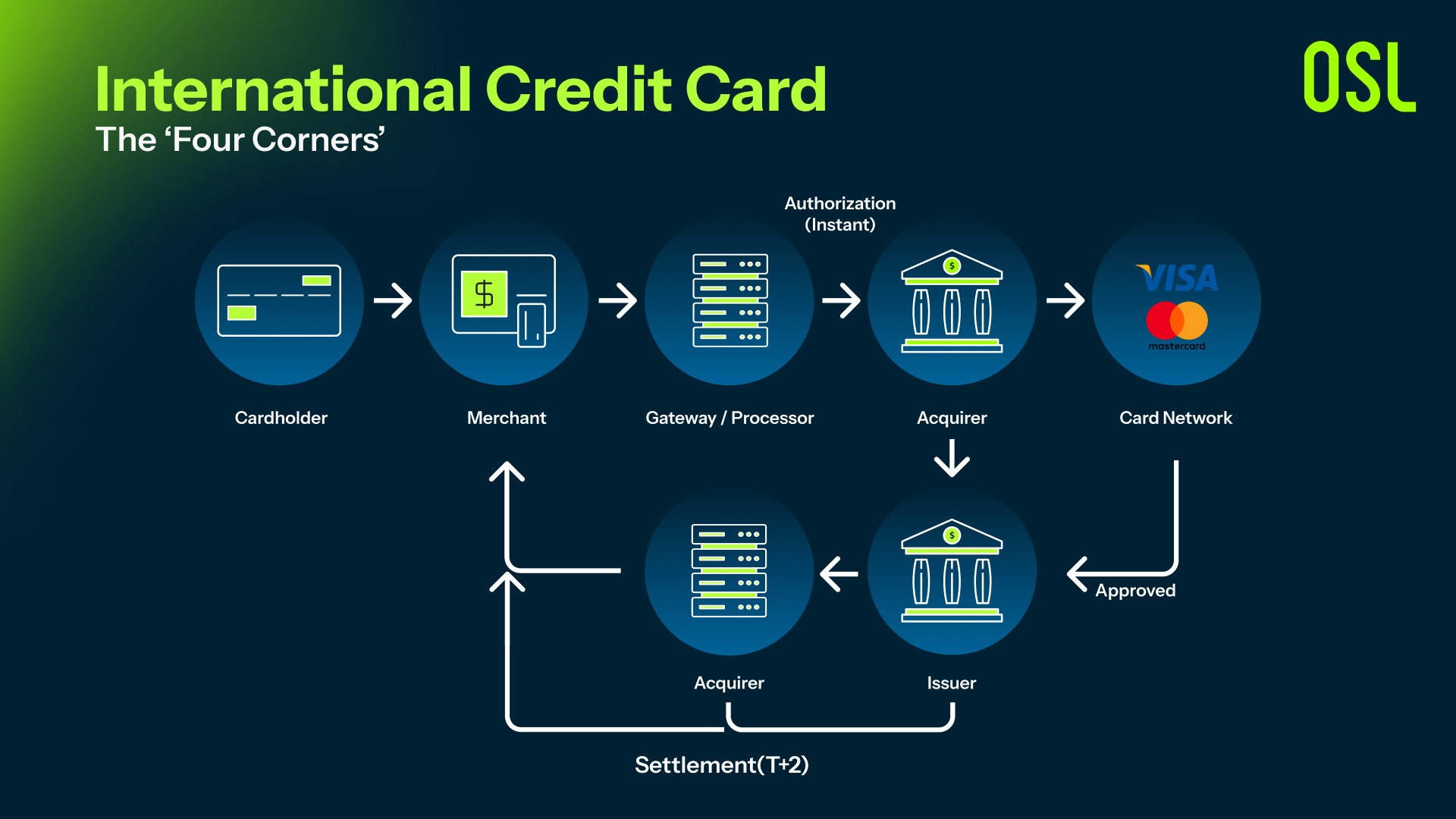

“四角模型”(国际信用卡支付)

图示展示了最方便但最昂贵 的模式。它包含四个参与方:商户、收单行、卡组织(Visa/Mastercard)、发卡行。

结果:

授权虽然即时,但商户需支付 3%–5% 的跨境交易成本——用于覆盖发卡行风险与持卡人奖励计划。对于大额 B2B 账单而言完全不可持续。

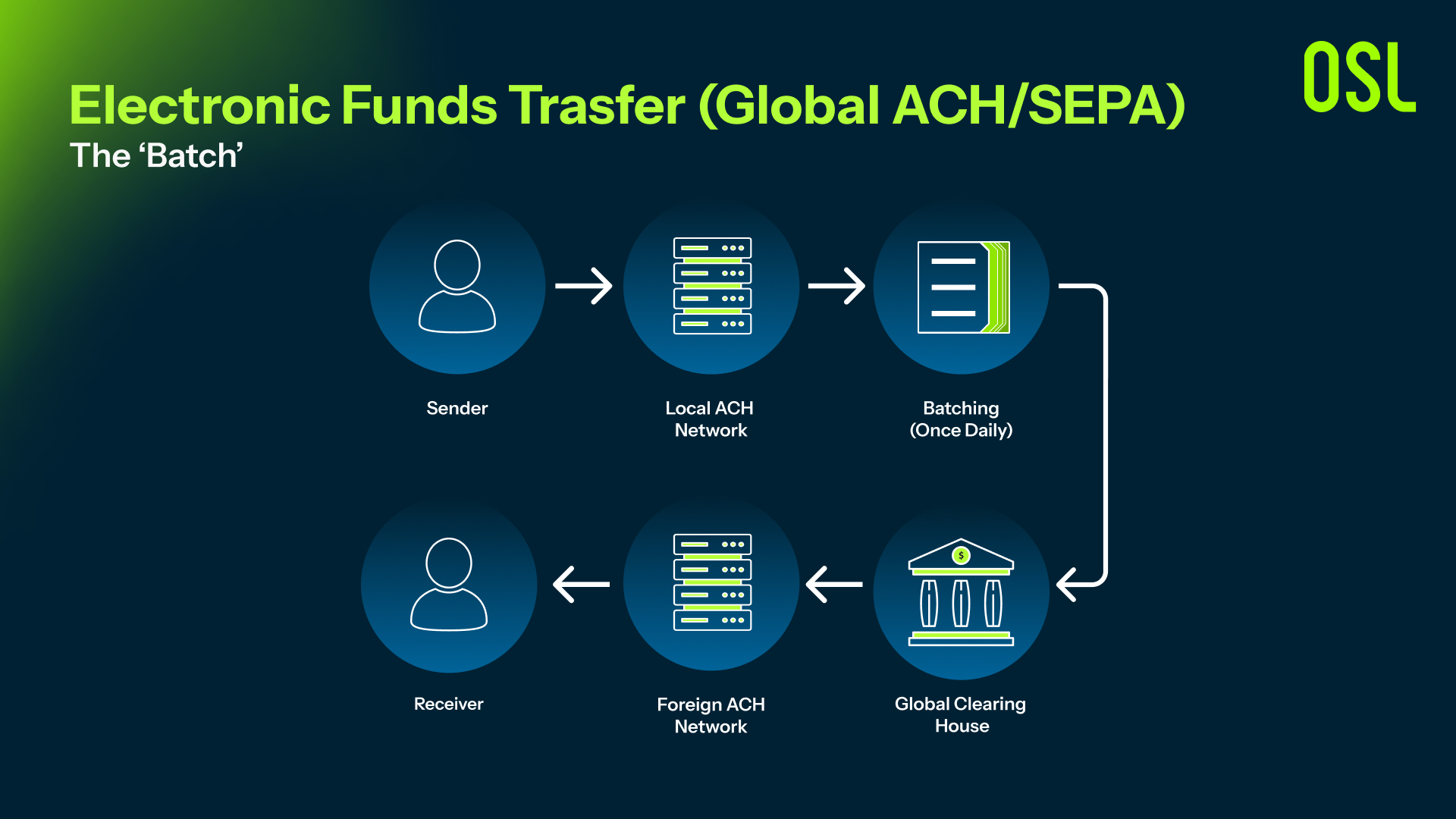

“批处理”(Global ACH / SEPA)

这是最低成本、但也最慢的方式。银行会等待成千上万笔交易集中到每日一次的清算中心。

结果:

资金被堵在“漏斗”里

虽然便宜,但需要 3–7 天

几乎没有追踪可视性

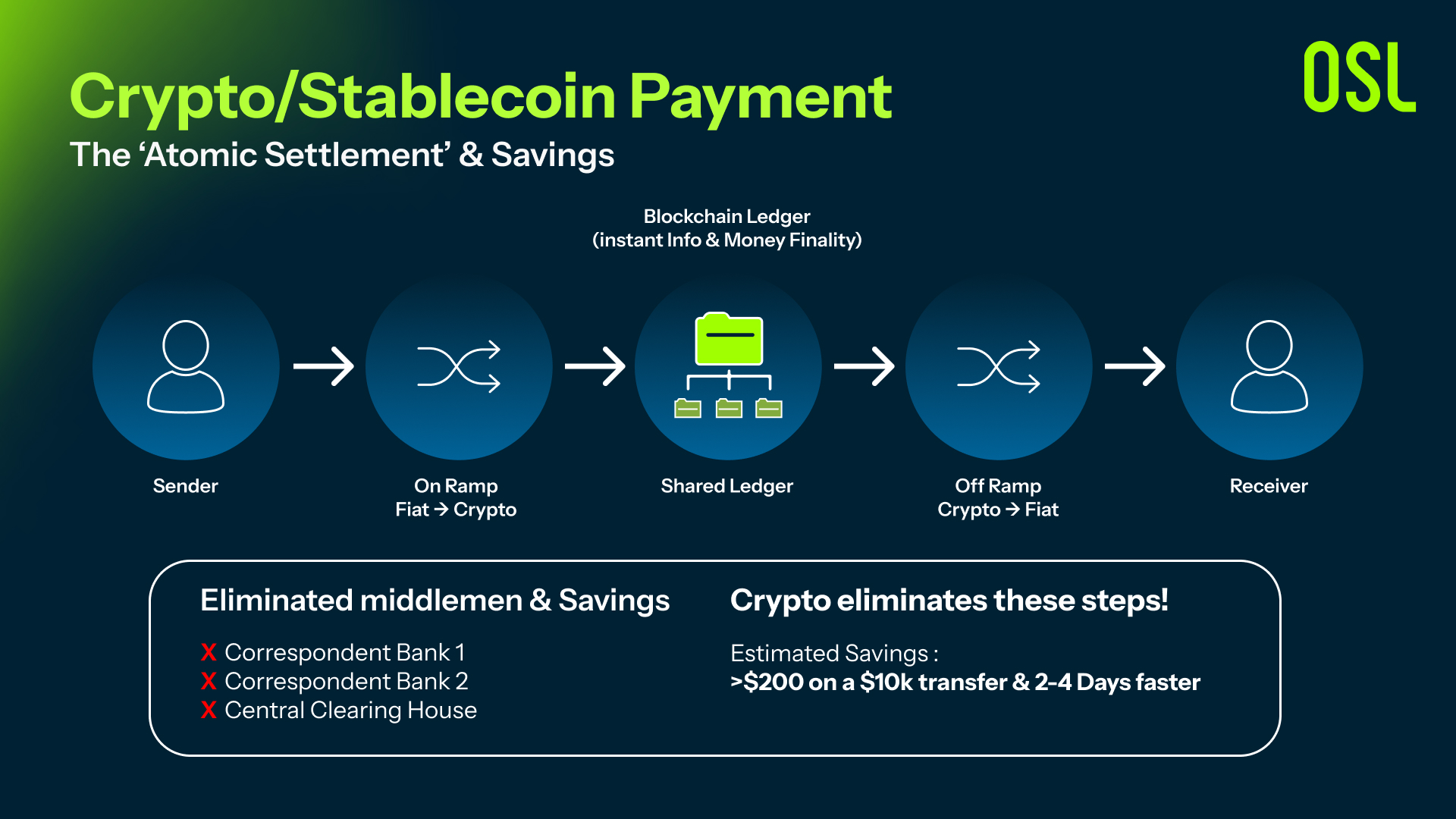

新世界:原子结算(Atomic Settlement)

图示展示了稳定币与区块链为 B2B 支付带来的结构性跃迁。

“共享账本”(加密货币 / 稳定币)

在旧世界,每家银行维护自己的私有账本,并花数天互相对账。在新世界,所有人查看 同一份共享账本(区块链)。当你发送一笔稳定币付款,你不是发送一条“请求银行更新账本的消息”,而是直接将价值推送给收款人。信息与资金同时移动。这就是 原子结算——即时且不可逆的最终清算。

中间商被消灭

“消除中间商与节省成本”区域是整个可视化的关键。从串行链路转向共享账本,不只是加速,而是移除整个摩擦层级。

被消灭的角色:

❌ 代理行(Correspondent Banks):不存在每跳收 $20 美元费用的接力跑者

❌ 中央清算机构:不再需要等待每日批处理周期

节省下来的真金白银

我们审计了一笔从美国汇至新兴市场的 10,000 美元企业付款:

传统电汇成本:

发起费用

不可预测的中间行扣费

高额银行 FX 点差

总成本往往接近 $375(3.75%)

稳定币成本:

上链/下链费用

市场 FX 点差更紧凑

总成本约 $150(1.5%) 净节省:超过 $200,并且快 4 天到账。

未来的 B2B 支付不是找到更便宜的电汇方式,而是更换架构

这不是在旧世界里找一个“稍微便宜一点的 SWIFT 替代品”。

这是在选择:一个需要跑五棒接力赛的旧系统 vs 一个能“数字瞬移”价值的新系统

全球支付的未来属于后者。